参考观研天下发布《2018年中国汽车电池热管理行业分析报告-市场深度调研与发展前景研究》

发展现状

汽车热管理系统是调节汽车座舱环境(温度、湿度等)以及汽车零部件工作环境的重要部件。汽车热管理系统是从系统集成和整体角度出发,采用综合手段控制和优化车内热量传递和利用的系统。汽车热管理系统的主要功能是调节座舱环境(空调系统)和保障车辆各部件(驱动系统:发动机或电池系统等)在适宜的温度下工作,通过制冷、制热和热量内部传导综合提升能源利用效率。 对于目前的燃油车,最主要的两个热管理系统分别是发动机冷却系统和汽车空调系统。

汽车发动机冷却系统示意图

资料来源:互联网

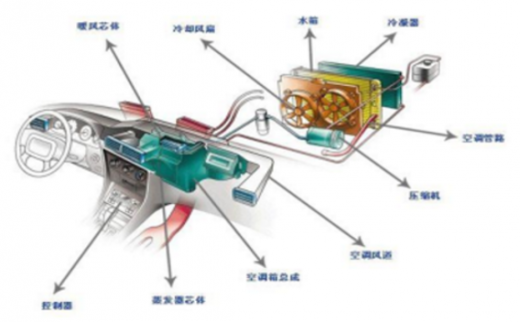

汽车空调系统结构图

资料来源:互联网

目前电动客车广泛应用风冷。传统客车的空调系统主要采用电动压缩机制冷,发动机热管理采用水冷系统,而新能源汽车降温技术主要分为风冷、液冷和直冷三种方式。其中风冷被广泛应用于电动大巴中,液冷在乘用车中较为普及,直冷技术要求最高为未来发展方向。风冷系统是利用空气为介质进行温度传递,利用风机将热空气吹至蒸发器处降温,吹出冷空气用于电池降温,如此循环。风冷系统中应用到电动压缩机、膨胀阀、冷凝器、蒸发器和其他器件。

风冷系统构成较为简单

资料来源:互联网

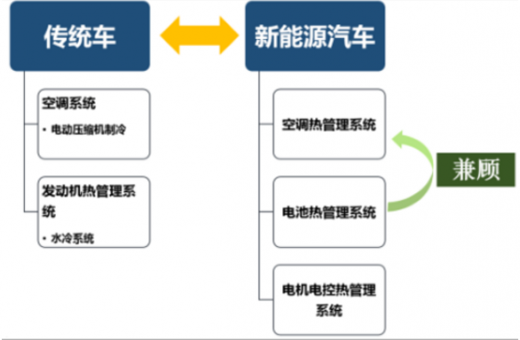

新能源汽车热管理系统比传统汽车更复杂。与传统乘用车不同,新能源汽车的主要热源有电池、控制器、电动机等,对电池、电机的有效冷却散热是热管理系统的核心之一。新能源汽车不仅包括传统汽车空调系统(插电混合动力汽车还包括发动机冷却系统),而且新增电池、电机等冷却需求。从热管理需求划分的话,新能源车热管理系统主要包括电池包环境、功率电子器件、电机散热、汽车空调等。其中最主要的是空调系统与电池热管理系统。

新能源汽车空调不同于传统汽车空调

资料来源:互联网

新能源热管理系统构成更为复杂

资料来源:互联网

新能源汽车是汽车产业的一大发展方向,受到国内行业政策的大力扶持,按照规划,2020年纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,2025年新能源汽车年销量将达到汽车市场需求总量的20%。过去三年间,新能源汽车年销量分别达到33万辆、50万辆、77万辆,我国成为新能源汽车最大的生产国,而未来新能源汽车也将不断替代传统的内燃机汽车,市场空间广阔。

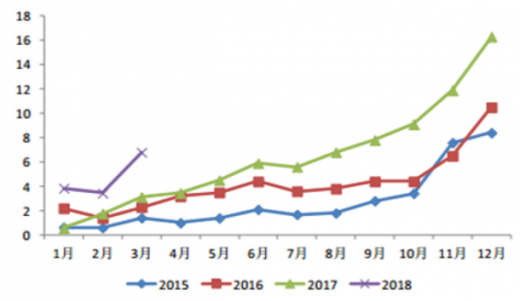

新能源汽车月度销量(万辆)

资料来源:交通局

新能源乘用车月度销量(万辆)

资料来源:交通局

发展趋势

全球新能源汽车进入高速发展期。 过去十年,全球新能源汽车完成了从 0 到 1%的渗透,已进入快速发展期。 在国内,新能源汽车被列为国家战略性新兴产业,从直接的补贴政策到市场化驱动的双积分政策,新能源汽车一直以来受到相关政府部门的坚定支持。在海外, 特斯拉作为引领者,推动汽车行业向电动化、智能化发展,传统主流车企由过去的观望和谨慎,纷纷加大投入, 积极布局电动汽车战略,全球新能源汽车已经进入高速发展期。预计 2025 年全球新能源汽车乘用车销量达到 1100 万辆。

而作为新能源汽车的重要组成部分,热管理系统在整车需求量快速增长、单车价值量提升的双重驱动下,未来新能源汽车热管理系统的市场规模将迎来迅速增长,市场空间巨大,预计2018年新能源乘用车销量达78万辆,2019年销量110万辆,2020年达150万辆,预计其中采用液冷型热管理系统约占70%,风冷占型热管理系统约占30%。因此对应间三年空调系统市场空间17.9亿元、25.3亿元、34.5亿元,整车热管理系统为50亿元、70亿元、96 亿元。预计到 2025 年有望超过 600 亿。

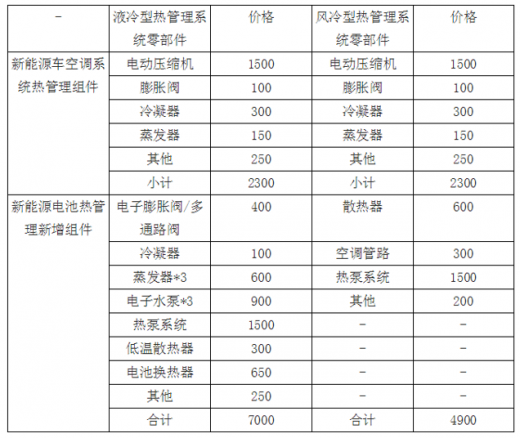

液冷型热管理系统约价值7000元、风冷型价值约4900元

资料来源:互联网

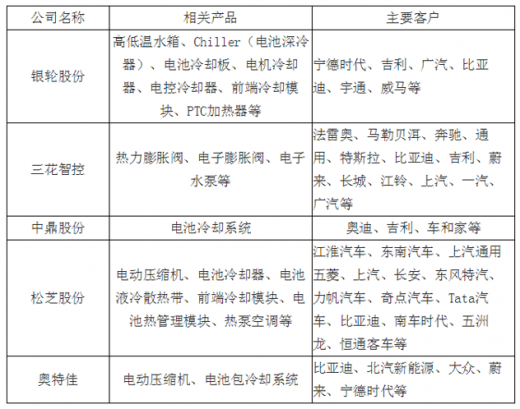

目前新能源汽车热管理相关生产商包括国外的法雷奥,德纳,三电贝洱等,而国内涉足这一领域的上市公司包括汽车空调相关厂商如三花智控、松芝股份、奥特佳等,汽车热交换器生产商如银轮股份等,中鼎股份也通过收购TFH进入电池热管理业务。

上市公司新能源汽车热管理相关产品

资料来源:互联网

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。