电池隔膜是指在电池正极和负极之间一层隔膜材料,是电池中非常关键的部分,对电池安全性和成本有直接影响,其主要作用是:隔离正、负极并使电池内的电子不能自由穿过,让电解液中的离子在正负极之间自由通过。

一、发展现状我国锂离子电池隔膜行业起步时间较晚,国内中高端隔膜大部分依赖进口,再加上国外的长期技术垄断和技术封锁,使得我国国产隔膜的发展整体上明显落后于发达国家。进入21世纪以来,我国企业开始自主投入隔膜研发,不断对隔膜生产所需工艺及设备进行研发和自主创新,目前已经形成了具有一定规模和技术水平的锂离子电池隔膜生产行业。但是我国锂离子电池隔膜生产企业整体上呈现规模较小、技术水平较低的格局,国产隔膜主要用于国内低端市场,大部分隔膜生产企业在中高端市场相对缺乏竞争力,具备自主研发能力和稳定生产能力的企业仍然偏少。

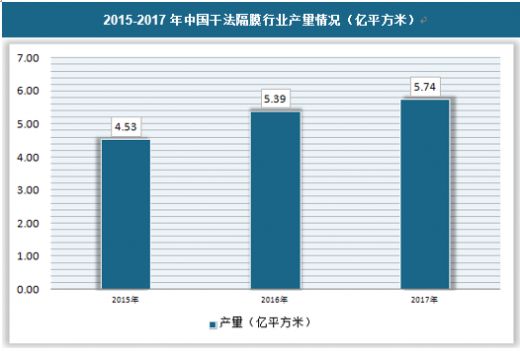

目前,我国已是世界上三大锂离子电池生产基地之一。在能量密度、循环寿命、节能环保性及安全性等性能不断提升和售价逐步降低的背景下,锂离子电池对铅酸电池、镍镉电池等传统二次电池的替代正全面推进,锂离子电池整体产业链将面临快速发展的机遇。作为锂离子电池中产业链中投资价值和技术壁垒较高的锂离子电池隔膜,大部分国产隔膜在外观平整性、机械强度、热收缩等技术参数上及产品深加工等方面与国外厂商仍存在一定差距,特别是在批量生产中产品的一致性、稳定性方面差距较大。因此,提高我国锂离子电池隔膜行业的产业化水平,大力发展中高端锂离子电池隔膜对我国锂离子电池行业的健康发展具有重要的战略意义。我国干法隔膜行业2015年市场产量约为4.53亿平方米, 2017年达到了5.74亿平方米。

二、行业供需规模

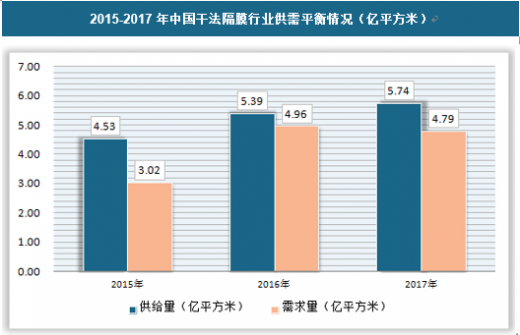

近年来随着企业不断扩张,我国干法隔膜行业整体产能情况过剩, 2017年供给量达到5.74亿平方米,需求量只有4.79亿平方米。

(1)、供应情况

我国干法隔膜行业2015年市场产量约为4.53亿平方米, 2017年达到了5.74亿平方米。

(2)、我国干法隔膜行业2015年市场销量约为3.02亿平方米, 2017年达到了4.79亿平方米。

三、发展趋势

1.国家新能源产业政策的实施,将推动锂离子电池干法隔膜的研发和应用,市场空间和容量将不断扩大随着国家新能源、新材料和新能源汽车产业战略的实施及资源节约型、环境友好型社会加快推进,政府先后出台了一系列政策支持环保节能的锂离子电池干法隔膜产业的发展。智能手机、平板电脑、可穿戴式智能设备、移动电源、新能源汽车、电动自行车、电动工具及储能电站等产品的应用和普及将给锂离子电池产业及干法隔膜产业带来前所未有的发展机遇,迫切要求锂离子电池干法隔膜行业实施以自主掌握配料配方技术、核心工艺、配套设备及自有渠道为核心的产业升级,大力开发推广生产工艺和配套设备的标准化,从而推动锂离子电池干法隔膜的研发和应用。上述情况,为掌握核心工艺技术和具备自主研发能力的锂离子电池干法隔膜厂商提供了良好的市场机会,将加快锂离子电池干法隔膜在新能源、新材料和新能源汽车领域的推广速度,从而不断拓展其市场空间和容量。

2.锂离子电池干法隔膜国产化是大势所趋锂离子电池干法隔膜是锂离子电池产业链中最难和最后国产化的环节。目前国内锂离子电池厂商使用的中高端干法隔膜大部分依赖进口,进口干法隔膜价格高且供货周期长,在产品存在同质化趋向的情况下,锂离子电池干法隔膜将进入国产替代进程。首先,从经验和技术成熟度来看,随着国内锂离子电池干法隔膜厂商的技术进步、产业投入和规模扩大,达到可以替代进口使用的效果。其次,干法隔膜成本约占锂离子电池成本的10%-20%,同样规格和技术参数的国外产品价格显著高于国内产品,偏高的进口干法隔膜价格对国内锂离子电池厂商构成一定的压力,促使其在选择供应商时向性价比更为合理的国产替代干法隔膜倾斜。此外,国内锂离子电池干法隔膜厂商通过提高生产工艺流程和控制一体化的程度,加强对客户的技术支撑和服务,为客户提供更及时和快捷的配送方式,有效缩短供货周期。因此,在产品品质不断提升的情况下,价格优势和完善的销售体系支持将成为干法隔膜产业国产化替代进口的最主要动力。

3.锂离子电池干法隔膜行业将逐步走向标准化1)行业规范的标准化

目前,我国尚未为锂离子电池干法隔膜行业建立专门的管理机构并制订强制性的国家标准,大多数低端锂离子电池干法隔膜厂商所提供的产品难以进入主流锂离子电池厂商的供应体系。为规范行业竞争和发展,国家正在审定锂离子电池干法隔膜行业的国家标准,将对影响该行业发展关键的配料、工艺、设备等提出更高的要求,促进锂离子电池干法隔膜行业规范的标准化。2)生产工艺和配套设备的标准化

锂离子电池干法隔膜的生产要求工艺和设备相配套,即先有工艺再定制设备。目前,国内大部分锂离子电池干法隔膜厂商缺乏核心技术,使得生产设备与工艺脱节,无法达到高品质干法隔膜要求的高精度标准,交货周期和产品品质也难以保证。同时,少数行业领先厂商开始注重产品生产工艺和设备的标准化,关键设备的定制与工艺配套相辅相成,产品成品率不断提升,有效保障干法隔膜的一致性、稳定性和安全性。因此,实现锂离子电池干法隔膜生产工艺和配套设备的标准化将成为锂离子电池干法隔膜行业的发展方向。4.产业集中度将不断提升

目前,我国低端锂离子电池干法隔膜厂商整体上呈现规模较小、技术水平较低的格局。随着干法隔膜行业逐步向标准化、规模化发展,将更有利于规范市场,淘汰落后企业。对于掌握锂离子电池干法隔膜核心技术、拥有自主研发能力的行业领先厂商,其竞争优势将得以凸显,市场份额将逐渐扩大,从而带来产业集中度的不断提升。国内锂离子电池干法隔膜产业集中度的提升,将为行业中的优势企业创造新的发展机遇,并有效促进整个行业的发展和壮大。5.拥有技术持续研发能力和市场渠道的企业将优先胜出

在当前国内锂离子电池干法隔膜厂商逐步扩产的情况下,拥有核心技术持续研发能力和市场渠道的企业将更有可能在产业政策支持和国产替代的背景下优先胜出。领先企业将依靠持续的核心技术改进和新技术的应用不断推出满足行业发展方向和客户实际需求的产品,将毛利率和盈利能力维持在较高水平,将有更大机会成为我国干法隔膜行业未来的赢家。首先,研发实力很大程度上影响着锂离子电池干法隔膜厂商的毛利率和长期竞争力,相对于尚未掌握核心工艺的其他厂商,已经实现先行量产且获利的厂商有更充分的时间和资金加大对产品研发和工艺改进上的投入,以在中高端市场实现对国外厂商的产品替代。其次,干法隔膜对于锂离子电池的安全性能尤为重要,所以锂离子电池厂商对选择和更换干法隔膜供应商会非常慎重,厂商更换干法隔膜的周期较长,通常需要经过“客户需求—研发测试—小批量试产—产品检测认证—量产供货”等程序,才能允许新供应商批量进入。因此,已经进入主流供应商体系的行业领先厂商具备更有利的先发优势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。