参考观研天下发布《2018年中国硅材料加工市场分析报告-行业运营态势与发展前景预测》

从统计的微观数据来看,2018年一季度原材料加工与资源行业投资增速为12.0%,较2017年一季度上升了20个百分点以上,对此反映出资本支出意愿有了明显了好转,也体现了机械设备企业新签订单和经营业绩的改善。

案例一:冶炼和重化工方向,盈利恢复带动的投资意愿上行。

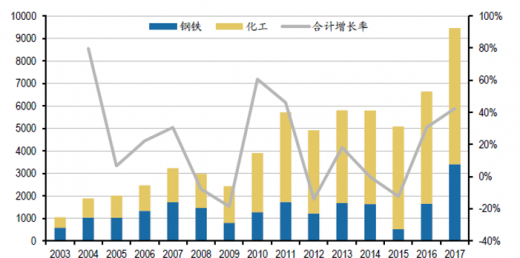

经历了优胜劣汰和供给侧改革后,在需求好转的推动下,重化工领域利润出现了有力回升的现象。以钢铁行业为例,其2017年的利润总额达到3,419亿元,同比增长177.8%;化学原料及化学制品行业的利润总额较上年同期增长40.9%。在当前高质量发展的大环境下下,供给侧改革进入第二阶段的“质量提升”,进一步推升整个行业的业绩表,通过高端产能置换落后产能的方式。

钢铁和化工行业的利润总额(亿元)及其合计增长率

数据来源:公开数据整理

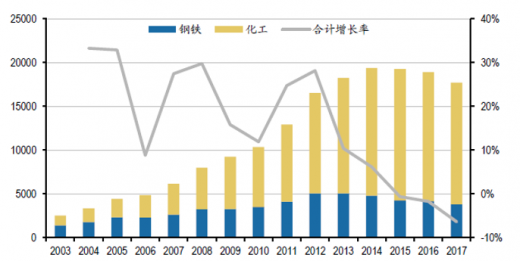

钢铁和化工行业的固定资产投资(亿元)及其合计增长率

数据来源:公开数据整理

在2016-2017年经历连续的利润好转后,重化工领域企业的投资能力略有改善。虽然从固定资产投资的统计数据来看,2017年钢铁、化工合计固定资产投资增速下降6.4%,但相关的设备企业反馈的订单有所改善,比如重型机械、空分设备、压缩机等国内企业反馈来自冶金、化工等领域的订单在2017年以来出现了增长,给未来其固定资产投资企稳回升的奠定了基础。以杭氧股份和陕鼓动力为例来分析。

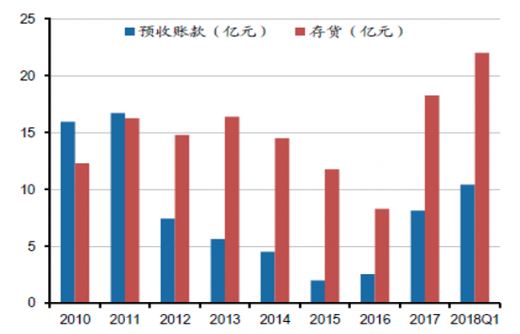

杭氧股份:一方面前几年钢铁、化工行业处于去产能的深度调整期,另一方面煤化工行业投资明显放缓由于受环保、国际油价等因素影响,导致气体产能明显收缩。数据显示,2016年杭氧股份设备销售收入在2016年仅为19.52亿元。但从2016年下半年开始空分设备市场开始回落,根据数据显示,截止2018年一季度末,杭氧预收账款20.8 亿元,比年初增加超过3亿元,下游需求有所改善。

杭氧股份预收账款(百万元)及存货(百万元)

数据来源:公开数据整理

陕鼓动力:在国内大型轴流压缩机领域公司市场份额占比较大,达到了90%,而该产品是冶金、化工等领域的重要动力设备,能够清晰的反映出下游领域的资本支出状况在该订单方面。2017年公司新签订单95亿元,比2016年同期增长29.3%,2018年一季度末预收账款37亿元。

此外,根据分析金属冶炼设备产量是反映出下游领域的资本支出状况的另一个指标。金属冶炼设备产量在2014-2016年处于下行态势,2017年上半年其增速由负转正,并维持加速趋势。到2018年7月金属冶炼设备产量增速达到57%,是近4年来的最高点,直接反映出冶金、化工投资意愿的加强。

陕鼓动力新签订单和预收账款(亿元)

数据来源:公开数据整理

金属冶炼设备产量(吨)及增速

数据来源:公开数据整理

案例二:资源开采和加工方向,宏、微观数据存在一定的背离。

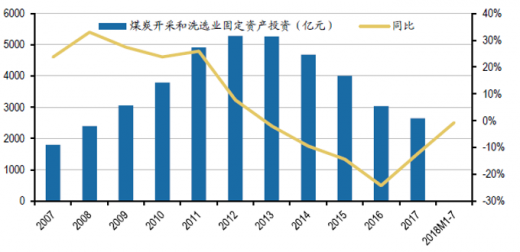

随着下游需求的增长,自2016年开始煤炭价格经历了一段稳定上涨的时期,进入2018年,煤炭价格呈现高位震荡的局面。煤炭价格的上升推动了行业的投资意愿加强,从宏观数据来看,煤炭开采和洗选业自2016年以来固定资产投资增速不断增长。根据国家统计局的数据,2018 年1-7月全行业投资增速下降0.7%。

煤炭开采和洗选业固定资产投资额(亿元)及同比

数据来源:公开数据整理

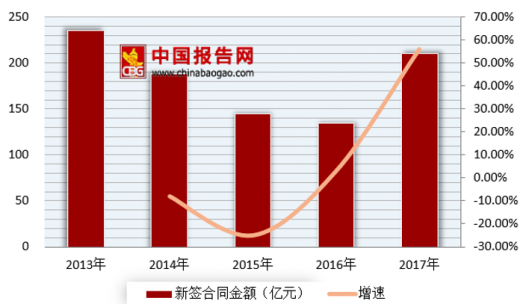

同期煤机龙头企业的情况表示行业投资需求大幅度改善。根据公司公告的披露,天地科技2017年新签合同订单212亿元,比2016年同期增长56%,接近繁荣时期2013年的219亿元;而郑煤机2018年一季度的预收款和存货相比年初分别增长28.3%和20.6%,这两家公司均提升显示了下游客户投资意愿好转以及产能较为充足。

分析认为出现背离现象主要有两方面原因:

第一,宏观的固定资产投资具有一定的滞后性。煤矿的建设周期一般可以长达3-5年,在一定程度反映了行业低谷期的情况就2017-18年固定资产投资完成额方面,而微观上企业的新签订单和预收账款是先行指标,所以统计局口径下的投资数据有一定的传导延迟性。

第二,对下游投资的集聚效应来自优质企业。煤炭行业的集中度来自下游煤炭行业淘汰落后产能的进程,但更多的向优质企业倾斜,而这些企业的设备供应商资质一般是需要严格的审核,但会获得订单的概率会大程度提升,如果一旦成为其稳定的供应关系。

天地科技新签订单

数据来源:公开数据整理

郑煤机存货与预收款

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。