参考观研天下发布《2018年中国全固态锂电池行业分析报告-市场深度分析与发展前景研究》

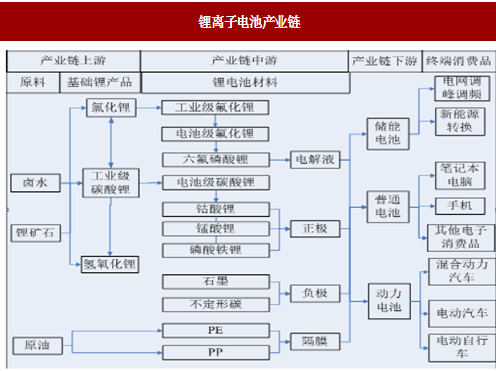

“锂电池”,是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。1912 年锂金属电池最早由 Gilbert N. Lewis 提出并研究。20 世纪 70 年代时,M. S. Whittingham 提出并开始研究锂离子电池。锂电池大致可分为两类:锂金属电池和锂离子电池。锂离子电池不含有金属态的锂,并且是可以充电的。可充电电池的第五代产品锂金属电池在 1996 年诞生,其安全性、比容量、自放电率和性能价格比均优于锂离子电池。由于其自身的高技术要求限制,现在只有少数几个国家的公司在生产这种锂金属电池。因此,我们这里主要讨论的是锂离子电池。图:锂离子电池产业链

资料来源:互联网

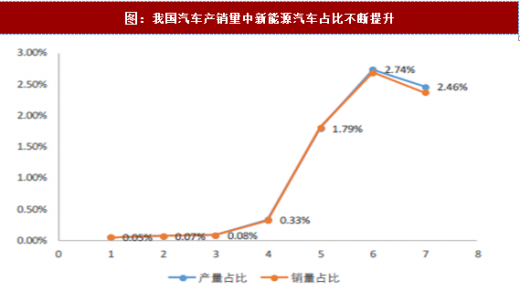

根据数据,2017年,新能源汽车生产79.4万辆,同比增长53.6%;销售77.7万辆,同比增长53.3%,其中纯电动汽车产销66.6万辆和65.2万辆,同比增长59.7%和59.4%。2018年1-4月,我国新能源汽车生产23.2万辆,同比增长2.98倍;销售22.5万辆,同比增长3.02倍。

随着新能源汽车产销量爆发式增长,新能源汽车在我国汽车产量占比不断提升。 2017年,新能源汽车产量占汽车总产量的比例为2.74%;新能源汽车销量占汽车总销量的比例为2.69%。2018年1-4月,新能源汽车产量占汽车总产量的比例为2.46%;新能源汽车销量占汽车总销量的比例为2.37%。

图:我国新能源汽车产销量爆发式增长(万辆)

数据来源:公开数据整理

图:我国汽车产销量中新能源汽车占比不断提升

数据来源:公开数据整理

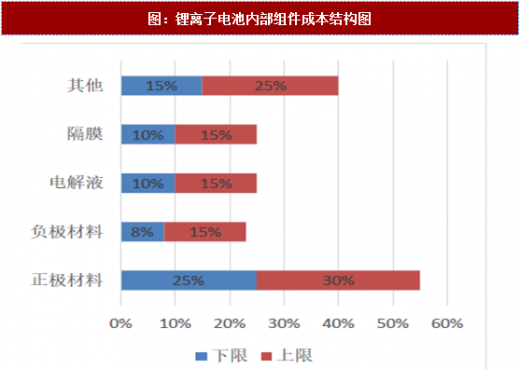

图:锂离子电池内部组件成本结构图

数据来源:公开数据整理

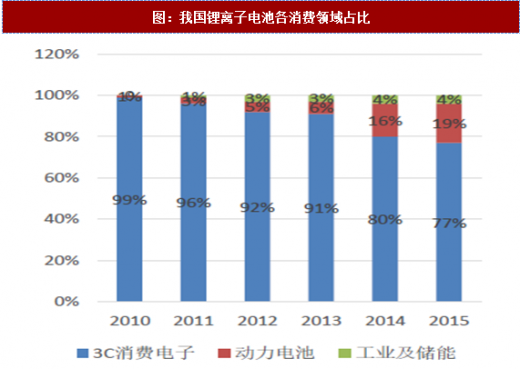

图:我国锂离子电池各消费领域占比

数据来源:公开数据整理

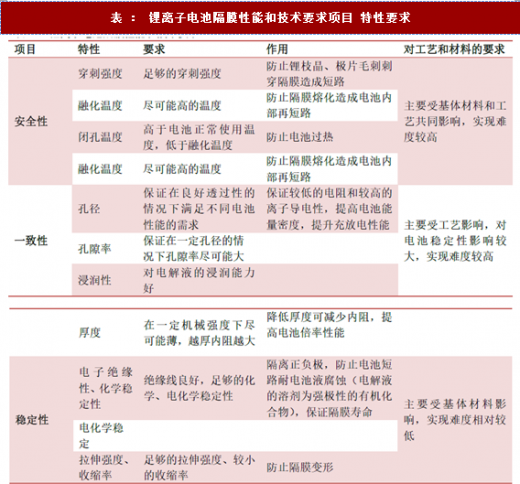

表 : 锂离子电池隔膜性能和技术要求项目 特性要求

资料来源:公开资料整理

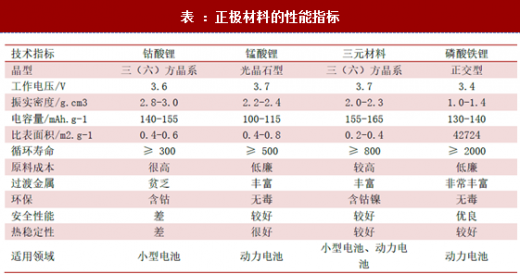

表 :正极材料的性能指标

资料来源:公开资料整理

重点公司:

新宙邦(300037)

公司是国内电子化学品龙头,主要产品为锂电池化学品以及电容器化学品,包括锂离子电池电解液、铝电解电容器化学品、固态高分子电容器化学品、超级电容器电解液四类,广泛应用于储能以及新能源汽车领域。目前公司锂电池电解液产能2 万吨,惠州二期项目建成公司锂电池电解液产能将扩至 3 万吨。新宙邦作为松下和三星 SDI 提供锂电池电解液的供应商,间接进入特斯拉、宝马电动车产业链,随着下游国际厂商在新能源汽车领域的快速发展,未来公司在锂电池电解液领域的成长空间巨大。另外,公司收购巴斯夫电池材料,改名为诺莱特电池材料。诺莱特拥有约1万吨电解液产能,是巴斯夫中国区主要的电解液业务。另外,公司控股子公司荆门新宙邦拟投资建设年产2万吨锂离子电池电解液及年产5万吨半导体化学品项目。

天赐材料(002709)

天赐主营精细化工新材料的研发、生产和销售,涵盖三大业务包括个人护理品材料、锂离子电池材料及有机硅材料,公司具备锂离子电池核心原材料六氟磷酸锂的研发和生产能力,是A 股中唯一一家具备六氟磷酸锂与锂电池电解液一体化生产的公司。

公司收购东莞凯欣成功进入 ATL供应链,凯欣供应ATL 将近一半的电解液,并将在 ATL宁德工厂旁边建设生产基地,专门维护这一大客户。公司参股江苏容汇22%的股权,公司六氟磷酸锂上游原材料碳酸锂都是采购自江苏容汇,直接参股容汇有利于保证公司原材料的供应和成本控制。

沧州明珠(002108)

公司目前主要有三大业务,分别是PE塑料管道和管件、BOPA膜、锂电池隔膜。2012 年以前,公司的主营业务为BOPA 薄膜和PE 管道塑料制品,在BOPA 薄膜的生产过程中,公司积累了丰富的塑料薄膜拉升工艺经验,在该工艺基础上, 公司自2008 年开始研发锂离子电池隔膜,2009 年成功研发出拥有自主知识产权的干法单向拉伸工艺,2011 年开始批量生产。目前公司拥有5000万平米干法隔膜和8500万平米湿法隔膜产能。全资子公司沧州明珠隔膜科技有限公司将投资7,991 万元建设"年产5,000 万平方米干法锂离子电池隔膜项目",以进一步满足市场需求并提升公司干法隔膜产品的市占率。另外,公司新建三条湿法隔膜生产线,项目总投资 5.92 亿元,建设周期两年,项目建成后,公司将再新增1.05亿平方米湿法隔膜产能。

星源材质(300568)

公司是我国锂电池隔膜行业的龙头企业。目前,公司共拥有7 条干法生产线、1 条湿法生产线,具备年产1.8亿平米干法隔膜、1.06亿平米湿法隔膜的能力,市场占有率稳居国内第一、全球前五。公司的客户资源极为优质,国内动力电池出货量前八名中的六家以及全球排名前四的LG化学均是公司的核心客户。

杉杉股份(600884)

公司目前经营锂电池材料、服装、投资三大主业,是我国最早进入锂电材料领域的企业。公司是目前国内最大的锂离子电池材料综合供应商,也是目前国内唯一一家同时生产正极材料、负极材料和电解液的锂电池材料龙头企业,正极材料的产销量国内第一,拥有 5 万吨正极材料产能,正极产品包括钴酸锂、锰酸锂、镍钴锰三元系等系列产品,正极材料的产销量国内稳居第一。公司负极产品包括中间相系列、人造石墨系列、天然石墨系列、综合型系列等四大系列成熟产品,产销量国内第二,其中人造石墨产销量国内第一。另外,公司电解液国内前五。

当升科技(300073)

公司第一大股东为北京矿冶研究总院,公司是国内唯一专业从事锂电正极材料研发、生产与销售企业。主要包括正极材料(钴酸锂,三元 NCM532、622 型),以及电陶材料(氧化铋、氧化钴等),目前正极材料产能1.6万 吨。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。