1、有色行业碳排放权交易市场渐行渐近

一方面影响是碳排放配额的发放将限制企业过量无序的生产,有利于环境污染的控制。

另一方面影响是大型企业可以通过够买额外的排放权或者通过投资减排技术不影响自己的生产计划,而对于资金链匮乏的中小型企业将面临间歇性碳排放权不够用影响生产等问题。碳排放长效机制的建立将有助于淘汰落后及不合规的中小型企业,进一步提升行业的整体集中度。

以铝冶炼为例,2017 年9 月29 日,生态环境部发布《排污许可证申请与核发技术规范有色金属工业——铝冶炼》,主要对以铝土矿为原料生产氧化铝、以氧化铝为原料生产电解铝的冶炼企业或生产设施排放的大气污染物和水污染物的排污许可管理。

3、有色污染物标准再次提高

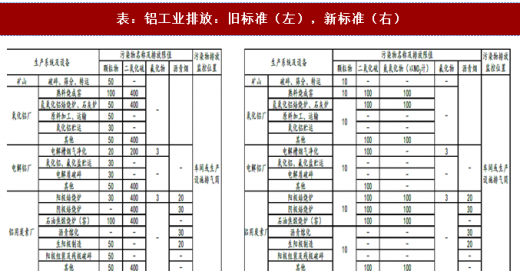

2017 年6 月,为进一步完善国家污染物排放标准,生态环境部决定再次修改有色(铝、铅锌、铜钴镍等行业)污染物排放标准。

以《铝工业污染物排放标准》为例,新的排放标准自2017 年10 月1 日起在京津冀“2+26”城市区域内的铝矿山、氧化铝厂、电解铝厂、再生铝厂等企业先期执行。铝工业颗粒物的无组织排放重点为矿山采选、氧化铝生产、电解铝生产等,其次为物料储运环节。

从前后两次铝污染物标准的对比可以看出,环保标准的提高是未来的主趋势,行业的门槛正在逐年提升。提高清洁生产水平、环保水平,是确保铝工业走上可持续发展之路的两个车轮,也是未来企业竞争力的关键所在。

4、传统落后产能向绿色产能转型

2016 年国务院办公厅发布《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,要求依法依规退出和处置过剩产能,引导不具备竞争力的产能转移退出,退出部分低效产能。未来,我们预计有色企业的传统落后产能有望向绿色产能转型。

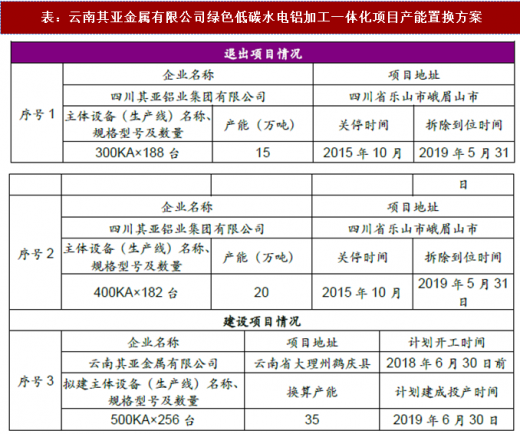

以电解铝为例,神火股份为抓住行业政策调整的有利时机,调整、优化资产结构,盘活存量资产,及时把闲置的电解铝产能置换到成本优势地区,从而实现企业的持续健康发展,计划投资54 亿元在云南省文山州富宁县共同投资建设云南绿色水电铝材一体化项目,建设规模为90 万吨/年的云南电解铝项目,建设期为2 年。四川其亚铝业集团有限公司拟退出所属位于四川省乐山市(峨眉山市)300KA×188 台、400KA×182 台2 条电解铝生产线,通过企业集团内部产能转移的方式,由其控股子公司云南其亚金属有限公司在云南省大理州鹤庆县新建500KA×256 台电解铝生产线。

再生回收市场税收优惠

在税收优惠方面,以再生铜行业为例,2015 年发布的《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》对资源综合利用产品和劳务增值税优惠政策进行了整合和调整。该《通知》中新增多项享受优惠的项目, 其中与再生铜行业有关的原料种类与财税[2011]115 号相比,新增加了废旧电线电缆、报废摩托车、报废船舶、废旧电器电子产品等,并且目录中所列资源占生产原料的比重由90%调整到70%。

2017 年国务院发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,要求全面禁止洋垃圾入境,完善进口固体废物管理制度,加强固体废物回收利用管理,大力发展循环经济。《方案》指出2017年年底前,禁止进口来自生活源的废塑料、未经分拣的废纸以及废纺织原料、钒渣等环境危害大、群众反映强烈的固体废物。2019年年底前,国家逐步停止进口国内资源可替代固体废物。

2017 年固体废物实际进口量同比下降9.2%,其中限制类固体废物进口量下降12%。2018 年1 季度,固体废物实际进口量同比下降57%,其中限制类固体废物进口量下降64%。随着七类废料进口政策的调整和相关标准的出台,未来原料来源将以国内回收为主。

再生金属行业未来发展空间广阔

目前我国再生行业还存在再生资源利用率以及回收技术水平不如发达国家的问题。在发达国家,再生资源包含范围极广,尾矿也属于再生资源范畴, 而我国再生资源行业仅包括再生铜、废铁、废纸、废塑料等;七类废旧物资回收方面,中国仅为美国的1/4,回收总值也仅相当于美国的1/16。

根据《国务院关于印发禁止洋垃圾入境推进固体废物进口管理制度改革实施方案的通知》,到2020 年国内固体废物回收量将由2015 年2.46 亿吨提高到3.5 亿吨。未来随着国家对再生金属行业支持政策的不断出台和优化,再生金属行业规模将不断提升,未来发展空间广阔。

随着环保达标标准的提升,企业生产成本上升。成本上升主要体现在两方面: 一方面是原辅材料成本的提升(同样受到环保影响),另一方面是环保相关费用的增加。未来,小型企业将无法负担起高额生产成本,被迫关停,整个有色行业集中度将逐步提升。

有色金属增量市场:

随着有色金属环保标准的不断提高,未来行业进入的门槛高,有色金属增量市场有限。

有色金属回收市场:

随着国家对再生金属行业支持政策的不断出台和优化,再生金属行业规模将不断提升,未来发展空间广阔。

综上所述:未来有色金属存量市场集中度将逐步提升,而增量市场有限。整个行业将有序发展。

参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与投资前景预测》

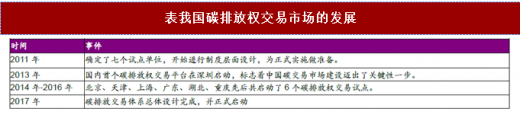

发电行业碳排放交易市场启动:自2011 年开始中国先后启动了7 个碳排放权交易试点。2017 年12 月,国务院发布《全国碳排放权交易市场建设方案(发电行业)》,标志着我国碳排放交易体系完成了总体设计,并正式启动。我们预计有色行业碳排放交易市场渐行渐近。表我国碳排放权交易市场的发展

资料来源:公开资料整理

2016 年有色金属行业全年碳排放总量约占全国排放总量的5%。碳排放长效机制的建立以及交易权的开放未来对整个有色行业有着重大的影响。一方面影响是碳排放配额的发放将限制企业过量无序的生产,有利于环境污染的控制。

另一方面影响是大型企业可以通过够买额外的排放权或者通过投资减排技术不影响自己的生产计划,而对于资金链匮乏的中小型企业将面临间歇性碳排放权不够用影响生产等问题。碳排放长效机制的建立将有助于淘汰落后及不合规的中小型企业,进一步提升行业的整体集中度。

表:截至2017 年全国碳市场配额累计成交概览

资料来源:公开资料整理

2、《排污许可证申请与核发技术规范》陆续发布

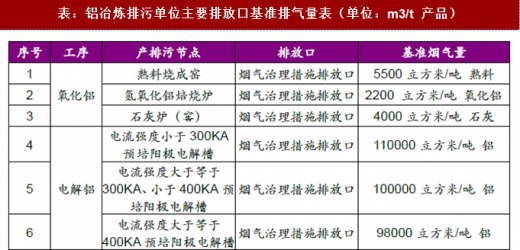

自2017 年9 月,国家陆续批准了有色金属工业-汞、镁、镍、钛、锡、钴、锑冶炼等排污单位排污许可证申请与核发工作,2018 年2 月《排污许可证申请与核发技术规范 总则》正式发布,并于2 月开始实行。以铝冶炼为例,2017 年9 月29 日,生态环境部发布《排污许可证申请与核发技术规范有色金属工业——铝冶炼》,主要对以铝土矿为原料生产氧化铝、以氧化铝为原料生产电解铝的冶炼企业或生产设施排放的大气污染物和水污染物的排污许可管理。

表:铝冶炼排污单位主要排放口基准排气量表(单位:m3/t 产品)

资料来源:公开资料整理

对于有色金属行业,《排污许可证申请与核发技术规范》的发布完善了排污许可技术支撑体系,明确了可排放限值、实际排放量核算方法和合规判定方法;同时规定核发机关发排污许可证时,对位于法律法规明确规定禁止建设区域内的、属于国家和地方政府明确规定予以淘汰或取缔的冶炼排放单位或者生产装置、不予核发排污许可证。此次发布的技术规范对于大型的、合法的有色企业影响较小,而中小型企业可能会面临排放不达标无法拿到排污许可证的问题。《排污许可证申请与核发技术规范》的发布有望进一步提升产业集中度。3、有色污染物标准再次提高

2017 年6 月,为进一步完善国家污染物排放标准,生态环境部决定再次修改有色(铝、铅锌、铜钴镍等行业)污染物排放标准。

以《铝工业污染物排放标准》为例,新的排放标准自2017 年10 月1 日起在京津冀“2+26”城市区域内的铝矿山、氧化铝厂、电解铝厂、再生铝厂等企业先期执行。铝工业颗粒物的无组织排放重点为矿山采选、氧化铝生产、电解铝生产等,其次为物料储运环节。

从前后两次铝污染物标准的对比可以看出,环保标准的提高是未来的主趋势,行业的门槛正在逐年提升。提高清洁生产水平、环保水平,是确保铝工业走上可持续发展之路的两个车轮,也是未来企业竞争力的关键所在。

资料来源:公开资料整理

4、传统落后产能向绿色产能转型

2016 年国务院办公厅发布《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,要求依法依规退出和处置过剩产能,引导不具备竞争力的产能转移退出,退出部分低效产能。未来,我们预计有色企业的传统落后产能有望向绿色产能转型。

以电解铝为例,神火股份为抓住行业政策调整的有利时机,调整、优化资产结构,盘活存量资产,及时把闲置的电解铝产能置换到成本优势地区,从而实现企业的持续健康发展,计划投资54 亿元在云南省文山州富宁县共同投资建设云南绿色水电铝材一体化项目,建设规模为90 万吨/年的云南电解铝项目,建设期为2 年。四川其亚铝业集团有限公司拟退出所属位于四川省乐山市(峨眉山市)300KA×188 台、400KA×182 台2 条电解铝生产线,通过企业集团内部产能转移的方式,由其控股子公司云南其亚金属有限公司在云南省大理州鹤庆县新建500KA×256 台电解铝生产线。

表:云南其亚金属有限公司绿色低碳水电铝加工一体化项目产能置换方案

资料来源:公开资料整理

5、有色金属回收产业有望兴起

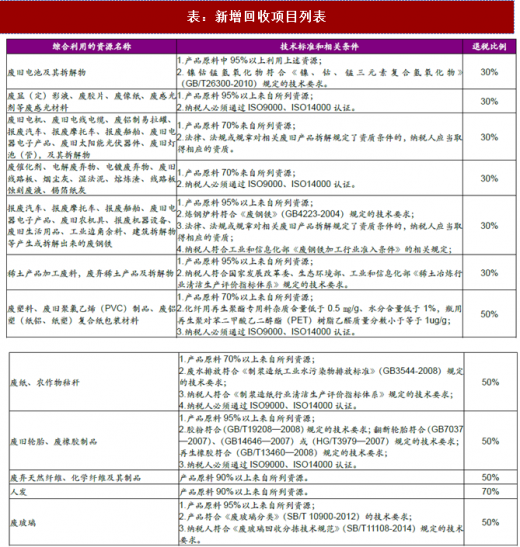

近年来,国家相继出台了一系列扶持再生资源行业发展的政策方针,大力推进绿色发展、循环发展和低碳发展。再生回收市场税收优惠

在税收优惠方面,以再生铜行业为例,2015 年发布的《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》对资源综合利用产品和劳务增值税优惠政策进行了整合和调整。该《通知》中新增多项享受优惠的项目, 其中与再生铜行业有关的原料种类与财税[2011]115 号相比,新增加了废旧电线电缆、报废摩托车、报废船舶、废旧电器电子产品等,并且目录中所列资源占生产原料的比重由90%调整到70%。

表:新增回收项目列表

资料来源:公开资料整理

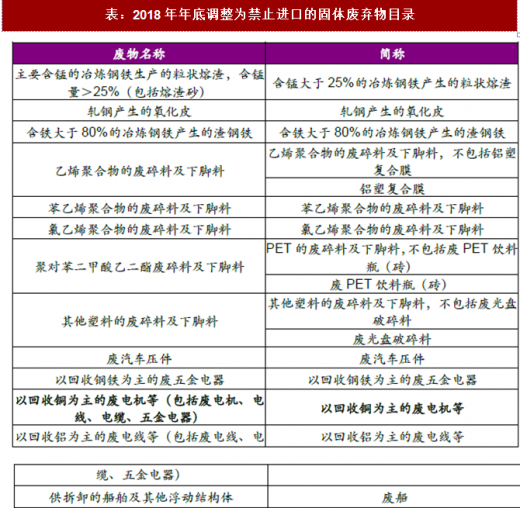

全面禁止进口“洋垃圾”,再生金属行业升温在即2017 年国务院发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,要求全面禁止洋垃圾入境,完善进口固体废物管理制度,加强固体废物回收利用管理,大力发展循环经济。《方案》指出2017年年底前,禁止进口来自生活源的废塑料、未经分拣的废纸以及废纺织原料、钒渣等环境危害大、群众反映强烈的固体废物。2019年年底前,国家逐步停止进口国内资源可替代固体废物。

2017 年固体废物实际进口量同比下降9.2%,其中限制类固体废物进口量下降12%。2018 年1 季度,固体废物实际进口量同比下降57%,其中限制类固体废物进口量下降64%。随着七类废料进口政策的调整和相关标准的出台,未来原料来源将以国内回收为主。

表:2018年年底调整为禁止进口的固体废弃物目录

资料来源:公开资料整理

在全面禁止进口“洋垃圾”背景下,我们预计国内废铜需求将加速释放,再生金属行业升温在即。再生金属行业未来发展空间广阔

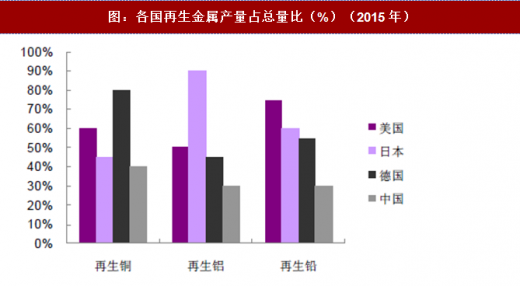

目前我国再生行业还存在再生资源利用率以及回收技术水平不如发达国家的问题。在发达国家,再生资源包含范围极广,尾矿也属于再生资源范畴, 而我国再生资源行业仅包括再生铜、废铁、废纸、废塑料等;七类废旧物资回收方面,中国仅为美国的1/4,回收总值也仅相当于美国的1/16。

根据《国务院关于印发禁止洋垃圾入境推进固体废物进口管理制度改革实施方案的通知》,到2020 年国内固体废物回收量将由2015 年2.46 亿吨提高到3.5 亿吨。未来随着国家对再生金属行业支持政策的不断出台和优化,再生金属行业规模将不断提升,未来发展空间广阔。

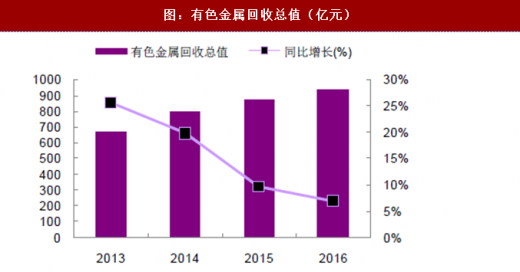

图:有色金属回收总值(亿元)

数据来源:公开数据整理

图:各国再生金属产量占总量比(%)(2015年)

数据来源:公开数据整理

6、结论:行业集中度不断提升,再生回收市场空间广阔

有色金属存量市场:随着环保达标标准的提升,企业生产成本上升。成本上升主要体现在两方面: 一方面是原辅材料成本的提升(同样受到环保影响),另一方面是环保相关费用的增加。未来,小型企业将无法负担起高额生产成本,被迫关停,整个有色行业集中度将逐步提升。

有色金属增量市场:

随着有色金属环保标准的不断提高,未来行业进入的门槛高,有色金属增量市场有限。

有色金属回收市场:

随着国家对再生金属行业支持政策的不断出台和优化,再生金属行业规模将不断提升,未来发展空间广阔。

综上所述:未来有色金属存量市场集中度将逐步提升,而增量市场有限。整个行业将有序发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。