参考观研天下发布《2018年中国锂电负极材料行业分析报告-市场深度调研与发展前景预测》

冶炼环节对环境影响冶炼环节主要产生废气、废水、固体废弃物等环境污染物。

图:电池级碳酸锂、工业级碳酸锂生产工艺

资料来源:互联网

废气:施工环节主要是扬尘,其次机械设备燃油(汽油或柴油)烟气及各型施工运载车辆的尾气;运营环节项目产生的废气包括 G1 造粒\烘干粉尘、G2回转窑尾气、G3、球磨机粉尘、G4 酸化窑尾气、G5 无水硫酸钠工序硫酸雾、G6 碳酸锂车间硫酸钠干燥粉尘、G7 氢氧化锂车间硫酸钠干燥粉尘、G8 氯化锂盐酸雾、G9 氯化锂干燥粉尘、G10 锅炉烟气、G11 食堂油烟以及无组织排放的粉尘、硫酸雾、HCl 等。废水:施工期废水产生量小,约20-30m3/d,主要为施工人员生活污水及少量混凝土搅拌废水和施工机械的冲洗废水,废水中主要污染为 SS 、COD、BOD5、 NH 3-N 及石油类;运营环节项目废污水包括生产废水和生活污水,生产废水主要来生产地坪清洗废水,生活污水来自厂内车间卫生间、综合办公楼、倒班宿舍等。

固体废弃物:施工期产生的固体废物主要有基础工程挖土方量大于回填土方量产生的工程渣土,主体工程施工和装饰工程施工产生的废弃物料等建筑垃圾,施工人员产生的生活垃圾等;运营环节项目固体废弃物主要为浸出渣洗涤残渣(含水约 25%)、湿法除尘沉渣、氯化锂滤渣(含水约 40%)、钙渣及完渣(含水约 40%)碳酸锂、氢氧化锂工序、废导热油炉、除尘器回收粉尘、生活污水处理污泥、生活垃圾。

举例:致远锂业冶炼污染防治措施

2017 年5 月2 日,四川省环保资源厅受理致远锂业有限公司2 万吨/年氯化锂、1 万吨/年电池级单水氢氧化锂、1 万吨/年电池级碳酸锂项目环境影响报告书,在环境监管趋严的趋势下,我们认为该环境影响报告书能够更加充分体现当前企业锂精矿加工中的污染防治措施。

废气

施工环节:加强施工现场的管理,配备一定数量的洒水车,定时对相关路段洒水处理,使表面有一定的湿度,减少扬尘量。

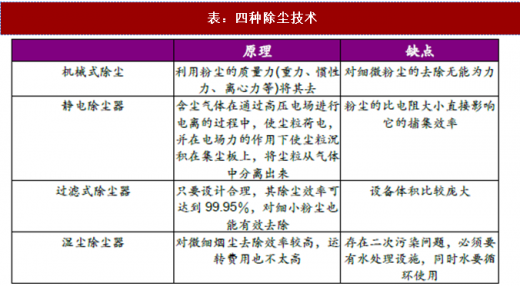

运营环节:对于粉尘,除了氯化锂干燥粉尘采用湿式除尘器以外,均采用布袋除尘器,其中硫酸钠干燥粉尘采用旋风+布袋过滤除尘器对干燥粉尘进行处理;项目转化焙烧回转窑烟气拟采取“低氮燃烧+SCR 脱硝”对 NOx 进行治理;对于硫酸雾,经=采用布袋收尘+碳酸钙乳液洗涤+电除雾(除尘效率≥99%,除酸雾效率≥90%)方法。

表:四种除尘技术

资料来源:公开资料整理

施工环节:严禁油料泄漏和倾倒废油料。施工中,对于施工时搅拌混凝土产生的泥浆水,在施工现场设置简易的沉淀池,将泥浆水进行沉淀处理后在外排,严禁将泥浆水直接排入水体;生活污水、施工机械和运输车辆的清洗水等经过现有污水处理装置处理后在回用,禁止乱排、漫排。

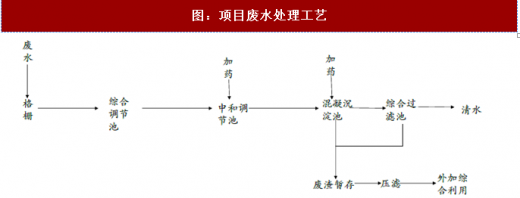

运营环节:项目蒸发浓缩工序产生的冷凝水水质未受污染,回用于调浆;浸出渣洗涤液返回调浆浸出工段,回收洗液中的锂;粗碳酸锂洗涤工序产生的洗液用于配碱;锅炉设备冷却水属清下水,循环利用;湿法除尘废水、地坪设备冲洗废水和树脂再生废水经厂区现有废水处理站处理后回用,全厂无生产工艺废水外排。 项目生产系统的蒸发冷凝水为清净水,回用于地坪冲洗、脱盐水站等;地坪冲洗水经沉淀后循环利用,不外排。所有生产废水经处理后回用,不外排。

图:项目废水处理工艺

资料来源:互联网

固体废弃物施工环节:施工产生的建筑垃圾按生态环境部门要求应该运到规定地方堆放或填埋,金属垃圾进行回收利用。各种垃圾分别堆放;临时居住点、生活服务区产生的生活垃圾由设置的垃圾桶收集,定期运往所在地垃圾处理场。运营环节:一般固废考虑回收;废导热油(HW08)属危险废物,应由专用收集桶收集后,定期交由有资质的单位处置。

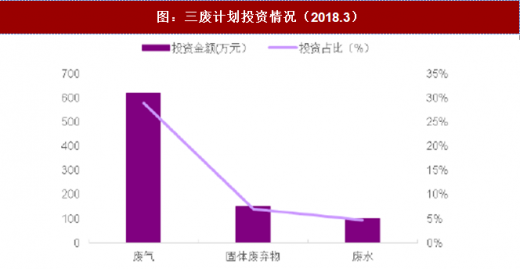

致远锂业环保投资成本测算(占总投资的3.62%)

根据报告书,致远锂业总投资为59276 万元,其中环保投资2141 万元,占总投资的3.62%。其中废气投资620 万元,占比28.96%;废水投资101 万元,占比4.72%;固体废弃物投资150 万元,占比7.01%。该项目计划年产 2 万吨氯化锂、1 万吨电池级单水氢氧化锂及 1 万吨电池级碳酸锂。

图:三废计划投资情况(2018.3)

数据来源:公开数据整理

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。