参考观研天下发布《2018年中国煤炭行业分析报告-市场运营态势与发展前景研究》

当下正迎来新一轮降准周期

2018 年 4 月 17 日央行公布银行机构于 4 月 25 日降准 1 个百分点,央行 6 月 24 日公布银行机构于 7 月 5 日降准 0.5 个百分点。2000 年以来,我们统计总共有 4 轮降准周期,分别是第一轮降准周期(2008.10.8-2008.12.25)、第二轮降准周期(2011.11.30-2012.05.18)、第三轮降准周期(2015.02.04-2016.03.01) 以及当下的第四轮降准周期(2018.04.17-)。前三轮降准周期有 2 轮是调降 3 次存款准备金率,1 轮调降 5 次存款准备金率,预计此轮降准周期未来仍至少有一次降准。

降准期间煤炭板块有望获得超额收益

我们通过研究四轮降准期间煤价的表现以及煤炭股和上证指数的表现,发现前三轮降准周期,煤价均出现下跌,上证指数和煤炭股降准初期经历下跌后均有反弹,且煤炭板块在降准期间均具有超额收益,前三轮降准周期经验将对此轮降准周期煤价与煤炭股表现具有一定启示作用。

1、 第一轮降准周期(2008.10.8-2008.12.25)

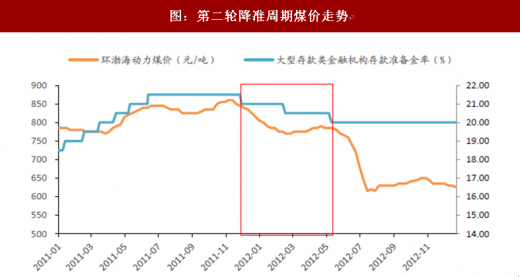

2、 第二轮降准周期 (2011.11.30-2012.05.18)

煤价:2010-2011 年通胀大幅走高,央行连续加息和提高存款准备金率,煤价最终于 2011 年 11 月初迎来向下拐点,降准期间煤价由 860 元下跌到 5 月 18 日的 780 元。此后 2012 年 6 月、7 月两次降息,但没有阻挡煤价持续下跌到 2015 年底。2009-2011 年煤炭新建大量产能,虽然 2012-2013 年煤炭需求仍有增长,但供给增长速度大于需求,降息降准无法扭转煤炭供需,煤价经历了长时间的调整。

上证指数与煤炭股:2011 年 11 月 30 日公布降准后,上证指数仍从 2333 点下跌至 2012 年 1 月 6 日 2132 点,之后反弹至 2012 年 5 月 4 日的 2453 点。降准期间上证指数上涨 0.6%,中信煤炭指数上涨 1.9%,煤炭板块具有 1.3%超额收益。随后由于经济和煤价仍处于下行趋势,此后上证指数和煤炭股均继续下跌。

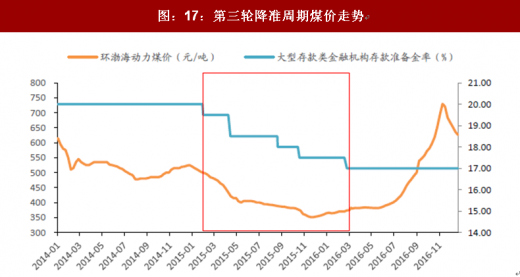

3、降准周期 3(2015.02.04-2016.03.01)

煤价:降准期间仍处于经济下行期,煤价由 2015 年 2 月 4 日 500 元最低下跌到 2015 年 11 月 351 元,随后煤价止跌反弹。2016 年由于供给侧改革的大力实施,以及 2015 年降息降准导致流动性宽松拉动房地产行业进而带动经济复苏,煤炭供需格局发生大幅逆转,煤价 2016 年以后开始大幅走强。

上证指数与煤炭股:2015 年 2 月 4 日降准后上证指数在 2 月 6 日见底,之后持续上涨。2015 年 6 月股灾发生,上证指数一直下跌到 2016 年 1 月 27 日 2638 点见底。之后持续上涨至 2018 年 1 月 29 日 3587 点。虽然降准期间煤价持续下跌,但煤炭股前期仍出现上涨,主要是流动性宽松导致。此轮降准周期上证指数下降 10.2%,中信煤炭指数下降 7.1%,煤炭板块超额收益 3.1%。

前三轮降准周期对本轮降准周期的启示

本轮降准周期降准周期是从 2018 年 4 月 17 日第一次降准 1 个百分点,6 月 24 日再一次降准 0.5 个百分点,根据 2000 年以来前三轮降准周期经验,有 2 轮是调降 3 次存款准备金率,1 轮是调降 5 次存款准备金率,我们预计未来至少仍有一次降准,目前降准周期大概率仍未结束。

煤价:根据前三轮降准周期煤价走势,发现煤价都是下跌的。但是本次降准周期到目前煤价总体是上涨的,我们认为主要原因前几次降准是因为央行看到经济下行风险,对冲经济下行。但降息降准短期内只能缓和无法扭转经济下行,因此降准期间煤价通常是下跌。此轮降准周期我们认为是由于中美贸易战可能引发未来经济下行才实施的,但由于当前我国经济基本面仍较好且中美贸易战还未开打,从煤炭供需基本面看,煤价仍供需偏紧导致上涨。展望未来煤价,降准一定程度说明对未来经济的担忧,我们应警惕后边经济可能面临的下行风险。同时也要看煤炭供需基本面,是否支持煤价上涨还是下跌。根据分析,即使中美贸易战开打,2018 年下半年对煤价的影响仍较为有限,旺季煤价仍有望上涨。

上证指数与煤炭股:前三轮降准周期开始之初上证指数均有下跌,但随后均出现反弹。反弹的原因可能是降准有利于无风险利率下行以及对未来经济预期转好。煤炭股基本跟随上证指数,且都有超额收益,因为煤炭股对流动性变化更敏感和受益。当前 4 月 17 日降准以来上证指数和煤炭股出现下跌,我们预期在中美贸易战悲观预期基本反映后,上证指数和煤炭股均有望迎来反弹。煤炭股仍有望获得超额收益。降准周期结束之后,上证指数和煤炭股涨跌都有可能,关键看未来煤价是涨还是跌,第一轮和第三轮降准周期之后煤价开始上涨,上证指数和煤炭股持续反弹。第二轮降准周期后煤价持续下跌,上证指数和煤炭股也是持续下跌。根据分析,我们预计 2019-2020 年煤炭价格将向下回归合理区间 500-570 元,因此降准周期结束后,如果煤价下行仍要注意上证指数和煤炭股下行风险。

当下正迎来新一轮降准周期

2018 年 4 月 17 日央行公布银行机构于 4 月 25 日降准 1 个百分点,央行 6 月 24 日公布银行机构于 7 月 5 日降准 0.5 个百分点。2000 年以来,我们统计总共有 4 轮降准周期,分别是第一轮降准周期(2008.10.8-2008.12.25)、第二轮降准周期(2011.11.30-2012.05.18)、第三轮降准周期(2015.02.04-2016.03.01) 以及当下的第四轮降准周期(2018.04.17-)。前三轮降准周期有 2 轮是调降 3 次存款准备金率,1 轮调降 5 次存款准备金率,预计此轮降准周期未来仍至少有一次降准。

表 :2000 年以来我国总共有 4 轮降准周期

资料来源:公开资料整理

降准期间煤炭板块有望获得超额收益

我们通过研究四轮降准期间煤价的表现以及煤炭股和上证指数的表现,发现前三轮降准周期,煤价均出现下跌,上证指数和煤炭股降准初期经历下跌后均有反弹,且煤炭板块在降准期间均具有超额收益,前三轮降准周期经验将对此轮降准周期煤价与煤炭股表现具有一定启示作用。

图:四轮降准期间上证指数与煤炭股走势

数据来源:公开数据整理

表 :四轮降准期间煤炭板块均有超额收益

资料来源:公开资料整理

煤价:受 08 年金融危机的冲击,煤价从 2008 年 7 月 1000 元左右开始下跌,降准开始后煤价仍继续下跌,一直下跌到 2008 年 12 月 15 日的 510 元后开始止跌反弹,反弹主要因为四万亿刺激政策以及降息降准影响,此后煤价一直上涨到 2011 年 11 月见顶回落。

上证指数与煤炭股:2008 年 10 月 8 日降准后上证指数仍从 2092 点下跌到 10 月 28 日 1664 点见底,之后开启反弹到 12 月 8 日达到最高点 2100。煤炭股基本和上证指数走势一致,此次降准期间上证指数下跌 11.5%,中信煤炭指数下跌 11%,煤炭股有 0.5%超额收益。此后伴随经济复苏和煤价上涨,上证指数和煤炭股均开启大幅反弹,煤炭股具备良好弹性。图:第一轮降准周期煤价走势环渤海动力煤价(元/吨)

数据来源:公开数据整理

图:第一轮降准周期上证指数与煤炭指数走势

数据来源:公开数据整理

煤价:2010-2011 年通胀大幅走高,央行连续加息和提高存款准备金率,煤价最终于 2011 年 11 月初迎来向下拐点,降准期间煤价由 860 元下跌到 5 月 18 日的 780 元。此后 2012 年 6 月、7 月两次降息,但没有阻挡煤价持续下跌到 2015 年底。2009-2011 年煤炭新建大量产能,虽然 2012-2013 年煤炭需求仍有增长,但供给增长速度大于需求,降息降准无法扭转煤炭供需,煤价经历了长时间的调整。

上证指数与煤炭股:2011 年 11 月 30 日公布降准后,上证指数仍从 2333 点下跌至 2012 年 1 月 6 日 2132 点,之后反弹至 2012 年 5 月 4 日的 2453 点。降准期间上证指数上涨 0.6%,中信煤炭指数上涨 1.9%,煤炭板块具有 1.3%超额收益。随后由于经济和煤价仍处于下行趋势,此后上证指数和煤炭股均继续下跌。

图:第二轮降准周期煤价走势

数据来源:公开数据整理

图:第二轮降准周期上证指数与煤炭指数走势

数据来源:公开数据整理

煤价:降准期间仍处于经济下行期,煤价由 2015 年 2 月 4 日 500 元最低下跌到 2015 年 11 月 351 元,随后煤价止跌反弹。2016 年由于供给侧改革的大力实施,以及 2015 年降息降准导致流动性宽松拉动房地产行业进而带动经济复苏,煤炭供需格局发生大幅逆转,煤价 2016 年以后开始大幅走强。

上证指数与煤炭股:2015 年 2 月 4 日降准后上证指数在 2 月 6 日见底,之后持续上涨。2015 年 6 月股灾发生,上证指数一直下跌到 2016 年 1 月 27 日 2638 点见底。之后持续上涨至 2018 年 1 月 29 日 3587 点。虽然降准期间煤价持续下跌,但煤炭股前期仍出现上涨,主要是流动性宽松导致。此轮降准周期上证指数下降 10.2%,中信煤炭指数下降 7.1%,煤炭板块超额收益 3.1%。

图:17:第三轮降准周期煤价走势

数据来源:公开数据整理

图:第三轮降准周期上证指数与煤炭指数走势

数据来源:公开数据整理

本轮降准周期降准周期是从 2018 年 4 月 17 日第一次降准 1 个百分点,6 月 24 日再一次降准 0.5 个百分点,根据 2000 年以来前三轮降准周期经验,有 2 轮是调降 3 次存款准备金率,1 轮是调降 5 次存款准备金率,我们预计未来至少仍有一次降准,目前降准周期大概率仍未结束。

煤价:根据前三轮降准周期煤价走势,发现煤价都是下跌的。但是本次降准周期到目前煤价总体是上涨的,我们认为主要原因前几次降准是因为央行看到经济下行风险,对冲经济下行。但降息降准短期内只能缓和无法扭转经济下行,因此降准期间煤价通常是下跌。此轮降准周期我们认为是由于中美贸易战可能引发未来经济下行才实施的,但由于当前我国经济基本面仍较好且中美贸易战还未开打,从煤炭供需基本面看,煤价仍供需偏紧导致上涨。展望未来煤价,降准一定程度说明对未来经济的担忧,我们应警惕后边经济可能面临的下行风险。同时也要看煤炭供需基本面,是否支持煤价上涨还是下跌。根据分析,即使中美贸易战开打,2018 年下半年对煤价的影响仍较为有限,旺季煤价仍有望上涨。

上证指数与煤炭股:前三轮降准周期开始之初上证指数均有下跌,但随后均出现反弹。反弹的原因可能是降准有利于无风险利率下行以及对未来经济预期转好。煤炭股基本跟随上证指数,且都有超额收益,因为煤炭股对流动性变化更敏感和受益。当前 4 月 17 日降准以来上证指数和煤炭股出现下跌,我们预期在中美贸易战悲观预期基本反映后,上证指数和煤炭股均有望迎来反弹。煤炭股仍有望获得超额收益。降准周期结束之后,上证指数和煤炭股涨跌都有可能,关键看未来煤价是涨还是跌,第一轮和第三轮降准周期之后煤价开始上涨,上证指数和煤炭股持续反弹。第二轮降准周期后煤价持续下跌,上证指数和煤炭股也是持续下跌。根据分析,我们预计 2019-2020 年煤炭价格将向下回归合理区间 500-570 元,因此降准周期结束后,如果煤价下行仍要注意上证指数和煤炭股下行风险。

图:第四轮降准周期煤价走势

数据来源:公开数据整理

图:第四轮降准周期上证指数与煤炭指数走势

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。