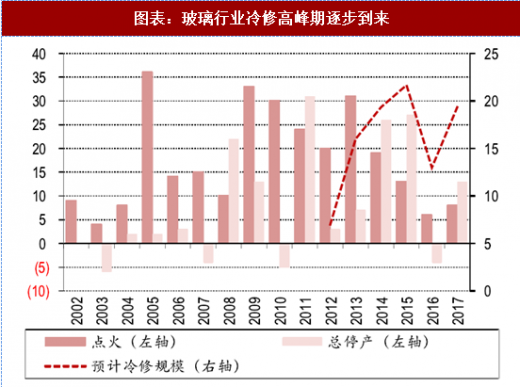

2005-2008 年点火高峰期生产线逐步进入冷修期:玻璃生产线被动冷修周期一般为 8-10 年。2005-2008 年新点火生产线数量达到最高峰,冷修生产线总量从 2011 年开始逐步增加,我们认为玻璃生产线冷修高峰期应该在 2019 年前后到来。

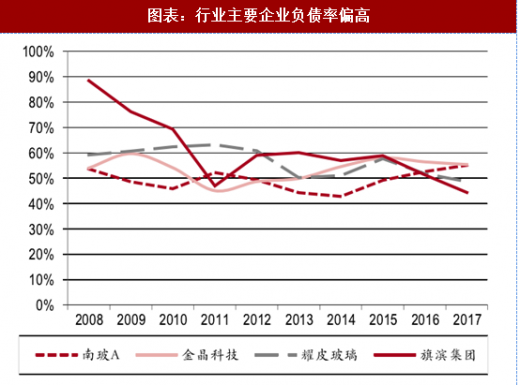

资产负债率以及环保新政策约束行业产能负债或新点火:受行业整体资产负债率约束以及行业过往经验影响,目前企业主对行业未来预期保持谨慎。新环保政策又要求设备必须上脱硫脱硝等环保设备导致生产固定成本上升,主动复产信心下降。在过去接近一年的时间内,主动复产或新点火生产线较少。参考观研天下发布《2018年中国平板玻璃市场分析报告-行业运营态势与发展前景预测》

图表:玻璃行业冷修高峰期逐步到来

资料来源:观研天下整理

图表:行业主要企业负债率偏高

资料来源:观研天下整理

需求:下游补库存需求依然存在,需求平稳

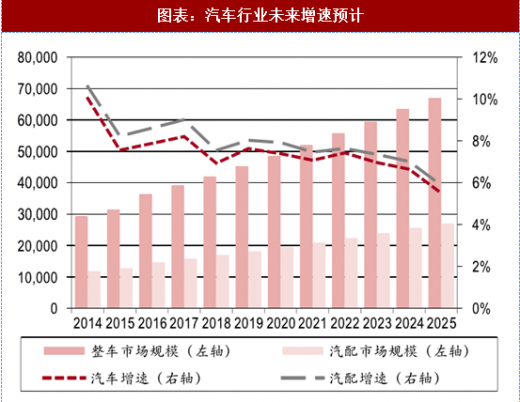

预计地产存在补库存需求,汽车由增量向存量市场转换,未来需求平稳:玻璃 70%的需求来自房地产,幕墙工程或装修工程的重要材料。其中幕墙工程一般紧随着结构施工而进行,因此房屋开工面积是玻璃在地产行业需求的重要指标。当前全国范围内房地产库存已步入低点,开发商补库存需求依然存在。汽车行业目前市场规模由增量市场向存量市场转变,旧车臵换,汽车租赁是未来汽车市场的重要组成部分,我们认为未来汽车市场将保持平稳增速。

图表:玻璃产量与房屋新开工增速高度相关

资料来源:观研天下整理

图表:汽车行业未来增速预计

资料来源:观研天下整理

成本:价格长期高位运行,未来继续上涨空间有限

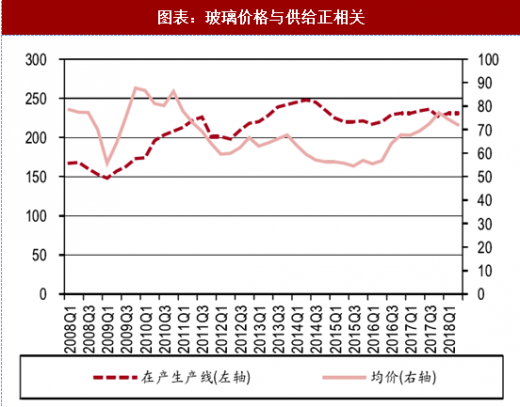

企业复产意愿低迷,预示着未来价格上涨空间有限:分析历史数据,我们认为在行业高速成长期,市场供给增加对价格是负面冲击。在行业进入成熟期,供给增加是市场产品走俏的信号,供需与价格的因果关系相反了,因此供给增加对价格是正面信号。当前行业由于负债率较高以及上游成本高企,主动性增产意愿并不高,因此玻璃价格继续上涨空间有限。

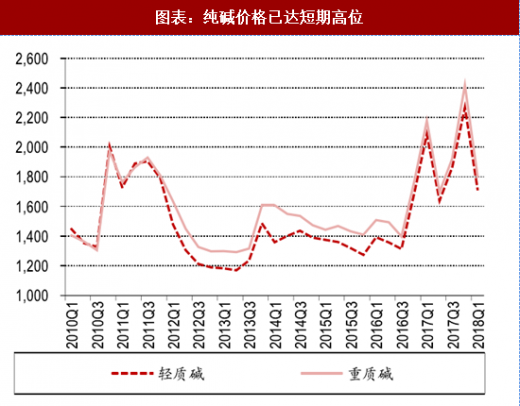

未来纯碱上涨空间不大,预计短期将导致玻璃价格承压:近期国内纯碱市场成交疲软,市场重心持续下行,整体库存有所增加。而下游其它行业如泡花碱、印染等开工不足导致需求萎缩是纯碱市场中心下行的重要原因。

图表:玻璃价格与供给正相关

资料来源:观研天下整理

图表:纯碱价格已达短期高位

资料来源:观研天下整理

长期环保监管趋严,对燃料的选用对成本有重要影响:玻璃制造的主要成本来自燃料与原材料使用,包括石英砂、纯碱、白云石、石灰石、芒硝等。除纯碱外,原材料价格差异与波动并不大。成本端的主要影响因素为燃料。未来随着环保督察趋严,预计清洁能源天然气使用的比例对提升。天然气吨燃料成本最高,为 517 元/吨,对玻璃成本是较大的负担。在环保监管下,我们认为行业龙头有较充裕的现金流,能够提前消化环保成本,利于行业集中度的提升。

图表:煤焦油与天然气单位成本较高,但含硫量较小

资料来源:观研天下整理

行业存在区域分化

华东区域产销两旺,江苏、浙江、福建三省行业景气度较高:分区域看,华东地区产销两旺,行业景气度较高,华北地区产能较高,但产能利用率较低。西南西北平均价格有上涨态势。分省区看,福建与广东省内价格较高,河北与广东产能较高,产量也较多。江苏、浙江、山东、福建等区域开工面积较大,增速较高,存在较多需求。总体而言,华东区域,特别是江苏、浙江、福建三省行业景气度较高。

图表:区域玻璃产销情况汇总

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。