1. 天然气表观消费量达221.3 亿方,同比增长16.7%

参考观研天下发布《2018年中国煤制天然气市场分析报告-行业深度分析与发展趋势预测》

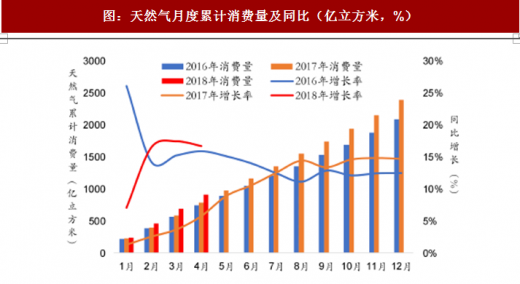

根据国家发改委公布数据,2018 年4 月,我国天然气表观消费量为221.3 亿立方米,同比增长16.7%;1-4 月天然气累计表观消费量为911.3 亿立方米,同比增长16.7%。

图:天然气月度消费量及同比(亿立方米,%)

数据来源:公开数据整理

图:天然气月度累计消费量及同比(亿立方米,%)

数据来源:公开数据整理

消费量高涨主要原因在于:一是国内煤改气稳步推进,带动居民用气大幅增加。环保部出台《京津冀及周边地区 2017 年大气污染防治工作方案》,“2+26”城市被列为北方地区冬季清洁取暖规划首批实施范围,京津冀陆续完成“禁煤区”建设任务。二是宏观经济回暖,工业部门产品销量增长助推天然气消费量上升。根据国家统计局数据,2018 年 4 月份,工业生产延续一季度以来稳中向好的运行态势,全国规模以上工业增加值同比增长 7.0%,其中制造业工业增加值同比增长 7.1%。三是替代燃料价格保持高位,带动用气量快速增长。

2018 年 4 月,布伦特原油现货价格为 71.8 美元/桶,比去年同期增长 36.7%;93#汽油和 0# 柴油批发均价分别为 8284.8 元/吨和 6971.8 元/吨,同比增长 12.1%和 13.1%。

2. 国产气规模保持稳定,进口气大幅增加

2.1. 4 月份国产气为 129.0 亿立方米,同比增长 6.3%

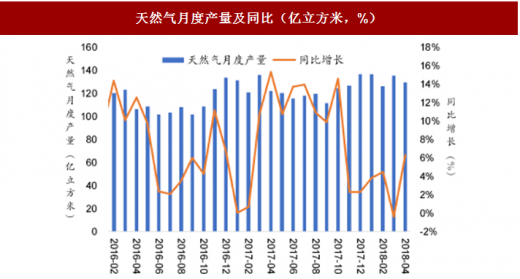

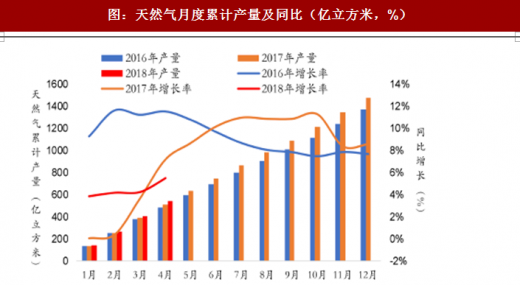

天然气产量稳步增长,占表观消费量比例有所下降。根据数据,2018 年 4 月,天然气产量为 129.0 亿立方米,同比增长 6.3%;1-4 月天然气累计产量为 537.2 亿立方米,同比增长 5.5%。4 月,我国天然气产量占表观消费量的比重接近 60%。

天然气月度产量及同比(亿立方米,%)

数据来源:公开数据整理

图:天然气月度累计产量及同比(亿立方米,%)

数据来源:公开数据整理

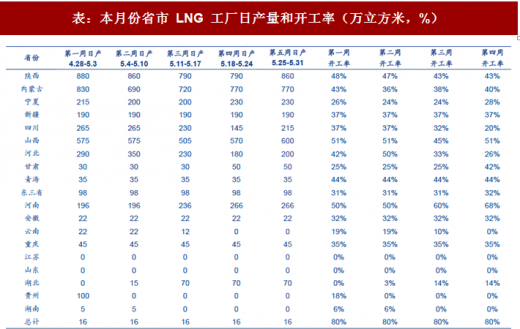

2018 年 5 月,全国液化天然气(LNG)工厂平均开工率为 35.6%,环比减少 4.4%,同比减少 6.8%。截至 5 月 31 日,全国 LNG 工厂开工厂家 83 家,周均开工率为 36.0%,环比增加 2%。LNG 工厂周均日产为 3667 万立方米,环比增加 190 万立方米。本周开工率排名前四的省份分别为:湖南(80.0%)、河南(68.0%)、山西(54.0%)和陕西(47.0%)。当前上游供气方已检修完毕,多数工厂气源恢复,预计之后 LNG 开工率以上行为主。

图:全国LNG 工厂开工率(%)

数据来源:公开数据整理

表:本月份省市 LNG 工厂日产量和开工率(万立方米,%)

数据来源:公开数据整理

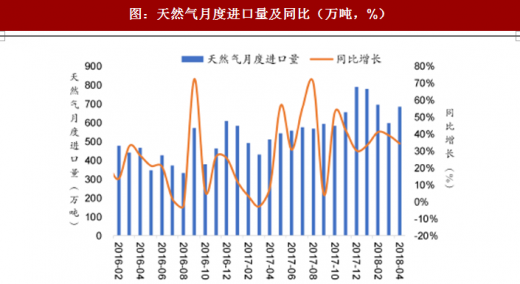

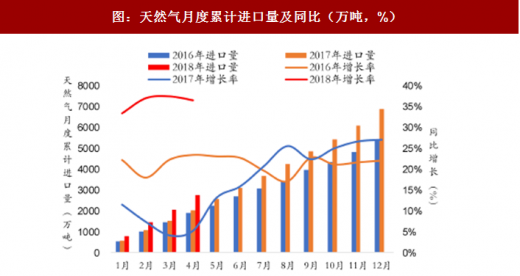

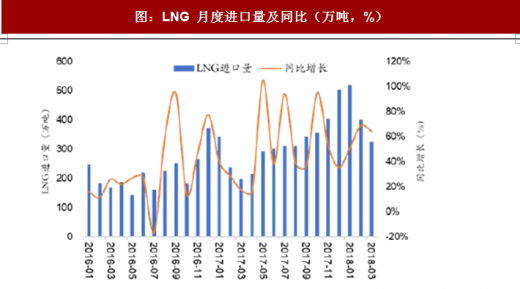

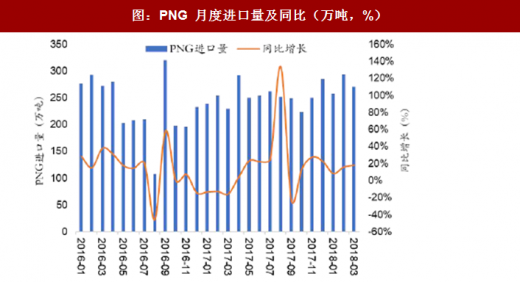

2.2. 4 月份天然气进口同比增 34%,LNG 进口大增 64%

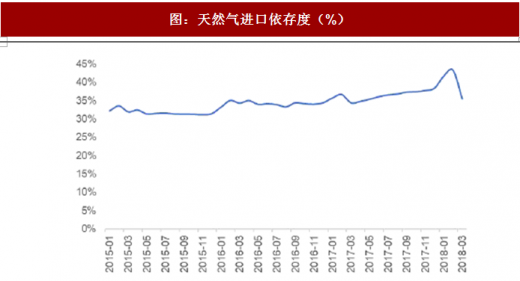

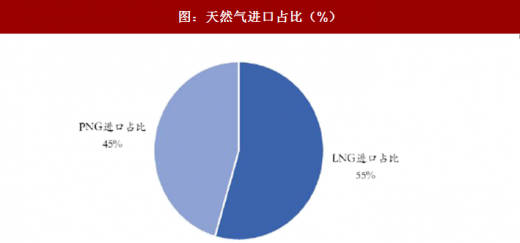

受国内天然气需求拉动,LNG 进口量迅猛增长,PNG 进口量稳步提升。根据国家发改委公布数据,2018 年 4 月,我国天然气进口量为 681.8 万吨,同比增长 34.2%;累计进口量为 2741.5 万吨,同比增长 36.4%;天然气对外依存度为 35.5%,比上年同期提高 1.1 个百分点。进口气源主要包括液化天然气(LNG)和管道天然气(PNG)两种。3 月份,LNG 进口 339.0 万吨,同比增长 56.5%;PNG 进口 343.0 万吨,同比增长 17.7%。

图:天然气月度进口量及同比(万吨,%)

数据来源:公开数据整理

图:天然气月度累计进口量及同比(万吨,%)

数据来源:公开数据整理

图:LNG 月度进口量及同比(万吨,%)

数据来源:公开数据整理

图:PNG 月度进口量及同比(万吨,%)

数据来源:公开数据整理

图:天然气进口依存度(%)

数据来源:公开数据整理

图:天然气进口占比(%)

数据来源:公开数据整理

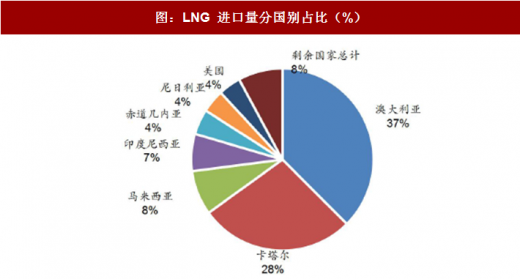

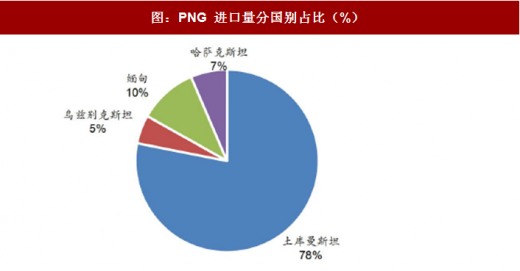

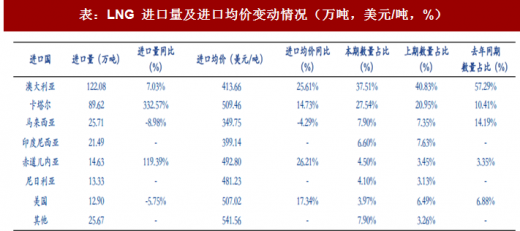

我国天然气进口主要依赖“三陆一海”四大通道,即东北—中俄东线天然气管道、西北—中亚天然气管道、西南—中缅天然气管道和海上通道—LNG 进口通道。根据统计,2018 年 3 月,主要国家进口数量及同比增长分别为:澳大利亚(122.1 万吨,7.0%)、卡塔尔(89.6 万吨,332.6%)、马来西亚(25.7 万吨,-9.0%)、印度尼西亚(21.5 万吨,去年未进口)、赤道几内亚(14.6 万吨,119.4%)、尼日利亚(13.3 万吨,去年未进口)、美国(12.9 万吨,-5.8%)。PNG 进口主要涉及 4 个国家,3 月主要国家进口数量及同比增长分别为:土库曼斯坦(211.4 万吨,4.2%)、缅甸(28.2 万吨,23.4%)、哈萨克斯坦(17.4 万吨,320.2%)乌兹别克斯坦(13.7 万吨,去年未进口)。

图:LNG 进口量分国别占比(%)

数据来源:公开数据整理

图:PNG 进口量分国别占比(%)

数据来源:公开数据整理

根据海关总署统计,2018 年 3 月,LNG 进口均价为 454.2 美元/吨,同比增长 26.2%,主要是冬季供暖需求以及“煤改气”政策作用致使我国天然气需求较大。受春节假期影响,国内天然气产能不足,导致 LNG 进口需求不断攀升。主要进口国的 LNG 进口均价及同比增长分别为:澳大利亚(413.7 美元/吨,25.6%)、卡塔尔(509.5 美元/吨,14.7%)、马来西亚(349.8 美元/吨,-4.3%)、印度尼西亚(399.1 美元/吨,去年未进口)、赤道几内亚(492.8美元/吨,26.2%)、尼日利亚(481.2 美元/吨,去年未进口)、美国(507.0 美元/吨,17.3%)。 PNG 进口均价为 313.5 美元/吨,同比增长 12.6%。主要进口国进口均价及同比增长分别为:土库曼斯坦(300.4 美元/吨,15.4%)、缅甸(475.5 美元/吨,4.0%)、哈萨克斯坦(243.7 美元/吨,39.0%)、乌兹别克斯坦(270.1 美元/吨,去年未进口)。

图:LNG 进口均价及同比(美元/吨,%)

数据来源:公开数据整理

图:PNG 进口均价及同比(美元/吨,%)

数据来源:公开数据整理

表:LNG 进口量及进口均价变动情况(万吨,美元/吨,%)

数据来源:公开数据整理

表:PNG 进口量及进口均价变动情况(万吨,美元/吨,%)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。