参考观研天下发布《2018年中国锂电池其负极材料回收再利用行业分析报告-市场深度调研与发展趋势研究》

需求方面:三元材料推广推升钴需求目前己经市场化的锂电池正极材料包括钴酸锂、锰酸锂、磷酸铁锂和三元材料等产品,除了钴酸锂外,其他正极材料在动力电池均有应用,其中,三元正极材料具有能量密度高、成本低、安全性好等优异特性。

在国际上,新能源汽车较发达的国家和地区,动力电池正极以三元材料为主,另外锰酸锂也有一定的应用。在我国,由于早期技术路线,动力电池正极材料一直以磷酸铁锂为主,特别是在新能源客车,磷酸铁锂占据主导地位。但随着三元材料技术进步以及新能源客车三元材料应用的推广,预计部分达不到能量密度要求的磷酸铁锂电池车型将被淘汰出局,三元材料在我国新能源汽车的比重将不断增加,幵逐步替代磷酸铁锂。和磷酸铁锂不需使用钴不同,目前技术条件下,动力电池三元正极材料必需使用钴,因此,三元材料渗透率提高刺激钴需求增长。

根据资料显示,2015 年我国新能源汽车正极材料中磷酸铁锂和三元材料的占比分别为 72% 和 28%,预计 2017 年三元材料占比将提高到 48%,而磷酸铁锂比重则下降到 52%。我们判断未来全球范围内,三元材料将成为主导的动力电池正极材料。

数据来源:公开数据整理

数据来源:公开数据整理

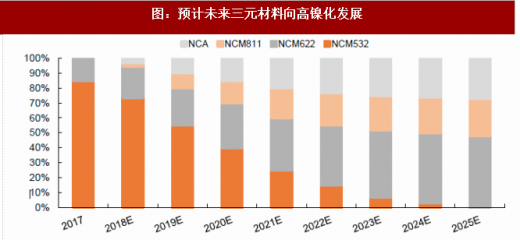

同时我们也注意到三元材料向高镍化趋势发展。根据镍含量仍低到高,三元材料可分为 NCM111、 NCM532、NCM622、NCM811 等型号,由于三元材料中镍的含量越高,电池能量密度越大,且镍的价格低于钴和锰,高镍含量也有利于降低成本,三元材料呈现出向高镍化斱向发展趋势。

在中国,三元材料最早的产品形态为 NCM111,目前以 NCM532 为主。仍 2016 年以来,不少动力电池及相关材料企业已开始加大了高镍三元材料等新型材料的研发力度幵加速产业化,未来三元正极材料将向镍含量更高的 NCM622、NCM811 演变。三元材料高镍型号电池的应用将导致单位电池容量用钴量的下降。尽管如此,根据预计,由于新能源汽车的快速增长以及三元材料渗透率提升,动力电池钴需求量仍保持增长,为此,高镍化只会减缓钴需求增速,不会导致钴需求量下降。

数据来源:公开数据整理

数据来源:公开数据整理

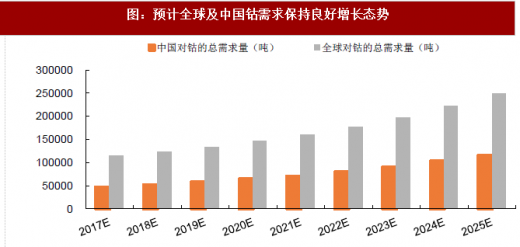

结合动力电池领域,我们预计,随着三元材料渗透率提升,动力电池钴领域需求快速提高,幵推动钴需求较快增长,其中,中国钴需求将仍 2017 年的 4.73 万吨增长到 2025 年的 11.56 万吨, 2017~2025 年复合增速为 11.8%;全球钴的需求将仍 2017 年的 11.51 万吨增加到 2025 年的 24.89 万吨,2017~2025 年复合增速为 10.1%。

数据来源:公开数据整理

供给方面:龙头企业扩产有序,供给偏紧或成常态

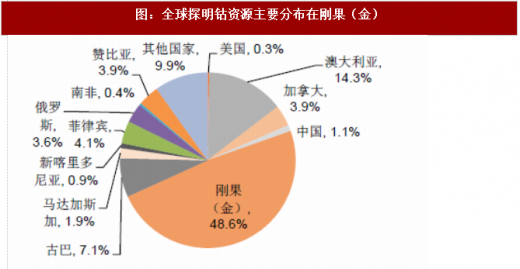

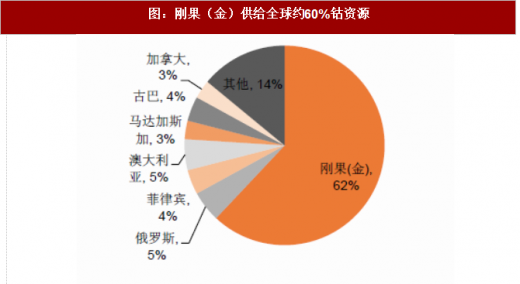

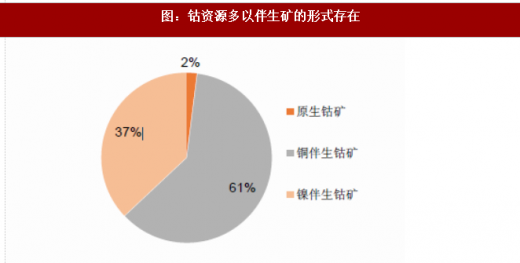

(1)增长被动,龙头企业市场份额高。根据数据显示,2016 年全球探明钴矿储量 700 万吨,按照 2016 年开采量估算,可开采年限约为 60 年。同时,全球钴金属储量分布非常不均衡,资源主要集中在刚果(金)、澳大利亚、古巴三个国家,三者占据全球储量的 70% 左右,其中,刚果(金),占据已探明储量的 48.61%。就产量而言,刚果(金)2016 年产量达到 6.6 万吨,占全球产量比重超过 50%。且钴资源大多以铜、镍伴生矿形态出现,被动增产特征较明显。

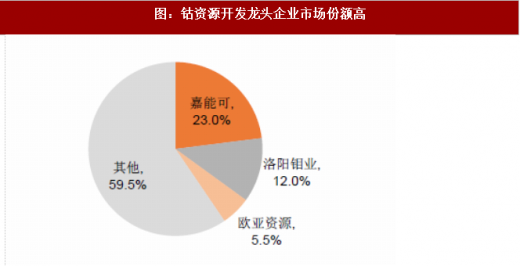

目前,全球钴资源主要由嘉能可、洛阳钼业、欧亚资源、淡水河谷、谢里特等少数公司提供,其中嘉能可、洛阳钼业和欧亚资源位居前三,2016 年三者产量矿产钴的产量约 5 万吨,市场份额约 40%。

数据来源:公开数据整理

数据来源:公开数据整理

数据来源:公开数据整理

数据来源:公开数据整理

(2) 未来钴供给增长主要来自龙头企业扩产,增长有序。2017 年 12 月 12 日嘉能可披露,此前停产的位于刚果(金)的 Katanga 矿准备复产,幵公布产能指引。根据该指引 2018~2020 年 Katanga 矿钴产量将达到 1.1 万吨、3.4 万吨和 3.2 万吨。我们判断 Katanga 矿山一期项目将如期投产,新增产量约 1 万吨,而事期新增约 2 万吨产量则存在一定不确定性;另一龙头企业欧亚资源 RTR 项目新增产能 1.4 万吨,预计到 2018 年底建成,2019 年才开始释放产能。

钴新进入者主要有华友钴业和鹏兴资源。华友钴业的 PE527 项目设计产能为年产矿产钴折合金属量 3100 吨,预计 2018 年开始贡献产量;公司另一 MIKAS 升级改造项目预计 2018 年上半年投产,新增钴矿产能折合金属量 1000吨;鹏欣资源 2017年通过增发,持有澳大利亚上市公司 Clean TeQ 16.2%股份,与 Robert Friedland 先生幵列第一大股东。Clean TeQ 在澳大利亚拥有 Syerston 项目钴资源储量约 12 万吨,预计投产后新增硫酸钴产量 1.53 万吨,折合钴金属量约 3000 吨。目前项目还处于前期阶段,预计投产仍需一定时间。总体来看,由于新进入者较少,且产量和龙头企业差距较大,不会对钴供给格局产生根本性冲击。我们预计全球精炼钴 2017~2025 年产量的复合增速为 9.8%,

数据来源:公开数据整理

资料来源:公开资料整理

(3) 结合钴需求,我们认为受新能源汽车驱动,钴需求增长快于供给,钴存在供给缺口或将成为常态。仍时间点看,随着钴新项目产能释放,钴供给缺口在 2018、2019 年收窄,但到 2020 年之后,供给缺口又将扩大,未来钴价格有望维持坚挺。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。