1、 2017 年锂行业产销两旺

参考观研天下发布《2018年中国锂电池材料行业分析报告-市场运营态势与发展前景研究》

2017 年锂行业产销两旺,氢氧化锂出口大增2017 年锂行业产销两旺。根据数据,2017 年我国基础锂盐的消费量为 12.47 万吨碳酸锂当量,同比增长 34.9%;2017 年中国锂盐的产量 12.34 万吨碳酸锂当量,同比增长 43.5%。全球锂的发展态势良好,根据预计,2017 年全球锂盐的产量为 23.54 万吨碳酸锂当量,同比增长 21.5%。

锂盐产能也大幅扩张。根据数据,2017 年中国锂盐的产能约为 25 万吨,同比增长 47%,其中碳酸锂 17.8 万吨、单水氢氧化锂(简称氢氧化锂)5.4 万吨、氯化锂 1.8 万吨。相对产量而言,我们认为 2017 年上游锂资源的供给仍较为紧缺,我国相当部分锂盐产能无法发挥出来,为此,无论上游资源还是下游锂盐均处于景气状态。

进出口方面,2017 年我国进口锂盐 3.5 万吨碳酸锂当量,同比增长 27.8%;受国外新能源汽车产销增长的刺激,2017 年我国出口锂盐 1.9 万吨碳酸锂当量,同比增长 74.8%,主要是将氢氧化锂出口到日本、韩国等国家。

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

2、氢氧化锂受青睐,2018 年新增产能发挥仍较为有限

展望 2018 年我们认为在“双积分制”推动下,我国新能源汽车仍将推动锂需求的快速增长,锂行业需要关注两个重要变化点:三元正极材料推动锂需求形态的变化、2018 年开始锂上游资源的供给将开始逐步增加。

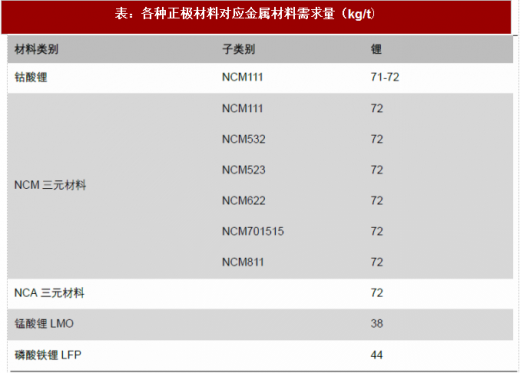

三元材料高镍化不对锂资源需求产生负面影响,未来氢氧化锂更受青睐。目前锂资源需求增长主要来自新能源汽车,其对应的是动力电池正极的三元材料和磷酸铁锂,其中,高镍三元材料(NCM 和 NCA)凭借高能量密度、循环寿命长、安全性高以及较低的成本,日益成为未来发展趋势。由于高镍三元正极在烧结时,温度不能过高,用碳酸锂做正极时无法完全分解,性能更优异的氢氧化锂有望逐步替代碳酸锂。尽管如此,仍各正极材料金属需求量看,锂电池对锂资源需求量相对稳定的,只是高镍三元材料对锂资源需求形态发生变化,更多采用氢氧化锂,因此,高镍正极材料使用对锂需求的影响相对较小。

资料来源:公开资料整理

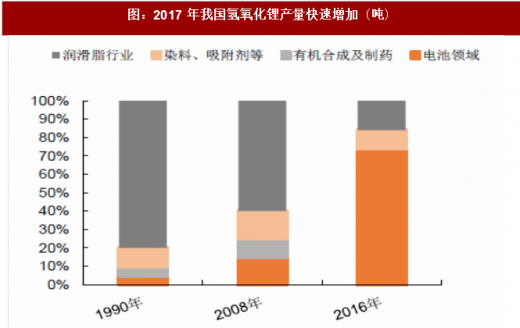

未来氢氧化锂需求前景看好。由于 2016 年前,我国三元材料在应用较少,氢氧化锂需求相对平稳。

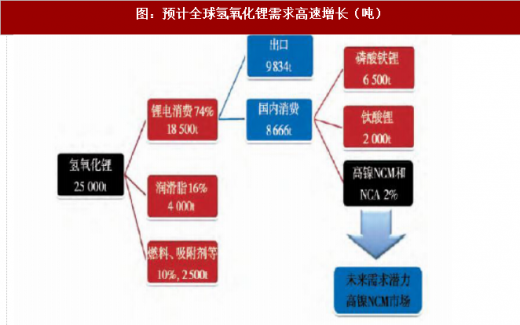

2017 年开始,中国三元材料研发和产业化加速,且国外对中国氢氧化锂需求快速增加,我国氢氧化锂产量增加至 3.5 万吨,同比增长 40%。根据预计,未来全球氢氧化锂需求将保持约 25%复合增速,由 2016 年的 4.7 万吨提高到 2020 年的 11.46 万吨。

数据来源:公开数据整理

资料来源:互联网

数据来源:公开数据整理

数据来源:公开数据整理

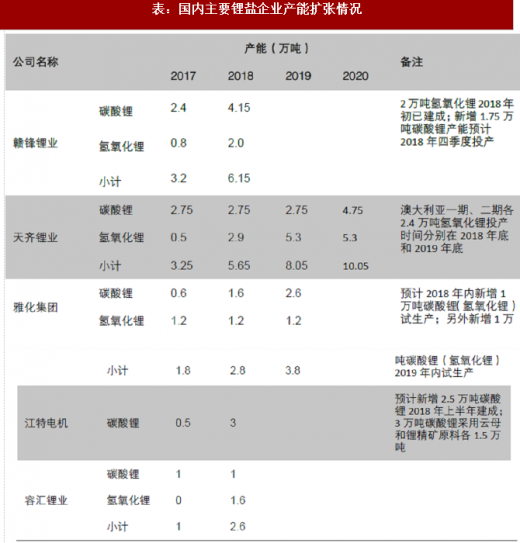

2018 年新增产能发挥仍较为有限,2019 年开始供给压力或显现。根据分析,2018 年国际锂业巨头盐湖锂资源以及锂盐的产能将开始增加,其中 SQM 和 FMC 产能增速超过 30%。矿石锂资源方面,2018 年新进入者 RIM、Pilbara、北美锂业逐步投入运营,原有巨头 Talison 扩产产能在 2018 年底建成投产,全球矿石锂产能将有较大的增长;国内有上游资源保障(主要和新增澳大利亚锂矿企业合作)的锂盐企业赣锋锂业、天齐锂业、雅化集团、江特电机、容汇锂业锂盐 2018 年陆续有较大产能投产。

尽管锂上游资源和锂盐企业 2018 年新增产能较多,但考虑投产时间,对 2018 年当年贡献幵不多,因此,我们认为 2018 年锂供需格局仍然较好,但 2019 年开始供给压力将可能有一定体现。

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。