(一)传统电池领域消费用镍占比小

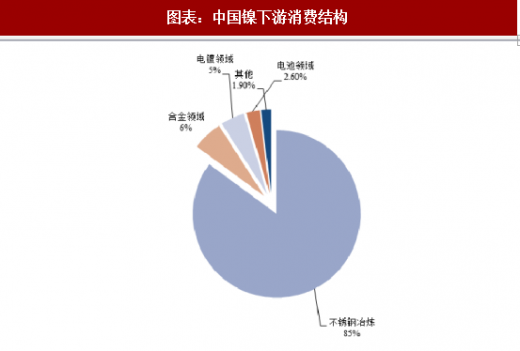

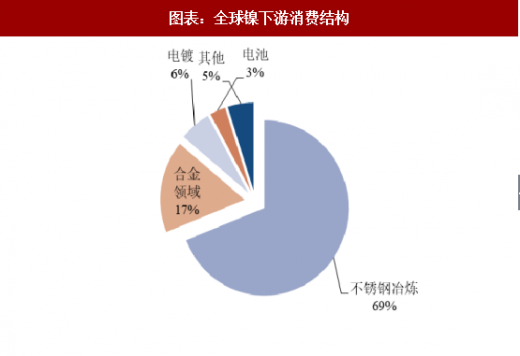

镍的下游消费领域主要集中在不锈钢、镍合金、电池、电镀等领域,其中不锈钢对镍的消费需求最大,国内占比在 85%,全球占比也在 69%。合金领域是不锈钢消费的第二大领域,镍合金用于航空航天、石化机械等领域。而在电池领域的应用则是大家现阶段最关注的焦点,尽管这一领域占比仅 3%左右。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

(二)三元动力电池用镍消费或将大幅上升

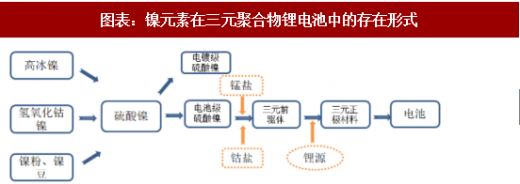

镍在电池领域主要用来生产镍镉电池、镍氢电池以及三元聚合物锂电池,镍镉电池由于具有“记忆效应”且污染比较大,逐渐被淘汰,而镍氢电池和三元聚合物锂电池,尤其是三元聚合物锂电池由于新能源汽车的迅猛发展得到快速推广。镍使用在三元聚合物锂电池中的正极材料前驱体部分,其以硫酸镍的形式进入,下图总结了镍元素在三元聚合物锂电池生产中的存在形式。

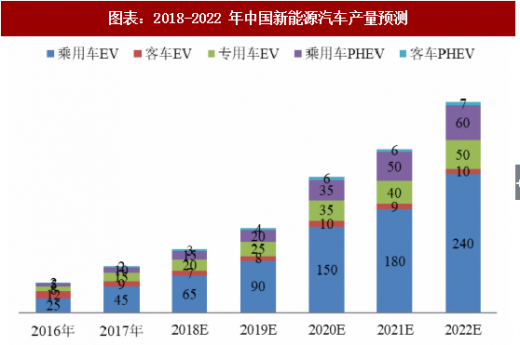

1、2022 年中国新能源汽车产量预计达到 367 万辆,五年复合增速 35%。

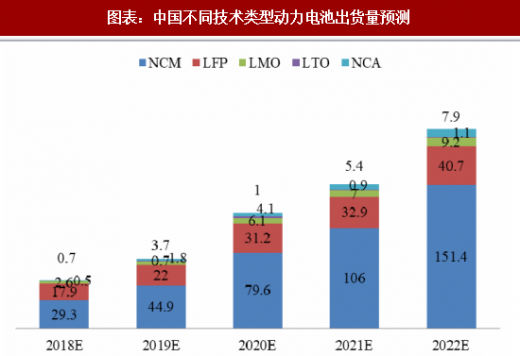

根据 EVTank 测算,2020 年中国新能源汽车产量将达到 236 万吨,其中乘用车 150 万吨,占比 64%;到 2022 年中国新能源汽车产量或将达到 367 万辆(渗透率达到 11%),乘用车 150 万吨,占比进一步提升到 65%。如果根据 GGII 预计的 2022 年全球新能源汽车销量将达到 600 万辆,中国届时新能源汽车全球占比在 61%左右。动力电池出货量方面,EVTank 预计 2020 年中国动力电池出货量达到 120 GWh,NCM 与 NCA 合计占比 68.7%;2020 年出货量 210GWh, NCM 与 NCA 两者占比届时高达 76%。

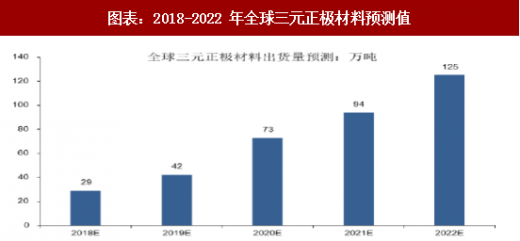

2、2022 年全球三元正极材料出货量或达 125 万吨

考虑到中国新能源汽车产销量在全球新能源汽车中占据龙头位置,我们采用 EVTank 预测的中国新能源汽车产量增速与中国的三元动力电池出货量渗透率(三元动力电池出货量/动力电池出货量)预测出 2018 年至 2022 年全球三元正极材料出货量,根据预测结果显示,到 2022 年全球三元正极材料出货量或达到 125 万吨。

3、高镍低钴化趋势下,2020 年全球三元动力电池用镍消费预计将达到 28 万吨

在高能量密度以及降成本趋势下,高镍低钴化也是未来三元电池发展的必然路径,从下表中可以看出,622 三元正极材料中含镍比例是 523 三元正极材料的 1.2 倍数,811 与 NCA 则分别是 523 三元正极材料的 1.59 倍、1.61 倍数。高镍化趋势下将显著带动镍金属在电池领域的消费。

本文假设 2018 年至 2022 年不同三元正极材料在三元材料的占比如下,根据我们的产业链调研结果,2020 年之前 811 难以大规模量产,2020 年之后预期逐渐成为主流。

根据三元正极材料出货量预测值以及对各三元型号占比假设,可以测算出来三元正极材料对镍的需求量。如下表琐事,2018 年-2022 年,全球三元正极材料预计对镍金属消费量分别为 10 万吨、15 万吨、28 万吨、39 万吨、55 万吨,到 2020 年动力电池领域镍消费量占比将达到 10%以上(2017 年全球原生镍消费约 218 万吨)。如果按照国内正极材料出货量占全球出货量大约 65%计算,则可以初步得出 2018-2022 年国内三元正极材料对镍金属需求量分别为 6 万吨、10 万吨、19 万吨、26 万吨、36 万吨。

4、硫酸镍产能快速扩张,预计 2018 年中国硫酸镍产量约 46 万吨

据安泰科统计,2017 年全球约有 50 万吨硫酸镍产量,其中中国产量占 60%,海外占 40%,行业集中度较高。2017 年中国硫酸镍产能约 44 万吨,产量在 32 万吨,同比增长 50%。2017 年中国主要硫酸镍产量来自金川集团 5 万吨左右,吉恩镍业 3.6 万吨,格林美 4 万吨,广西银亿 2.7 万吨,江西睿锋 1.8 万吨等。初步统计,2018 年预计有 15 万吨新增产能,其中主要分布在金川、广西银亿、格林美、烟台凯实、天津茂联等。目前硫酸镍月产量大约在 3.6-3.8 万吨,全年保守估计产量在 46 万吨左右,同比增长约 45%。海外硫酸镍主要集中在优美科、住友、诺里尔斯克镍业等,2017 年海外硫酸镍产量大约 20 万吨。据安泰科不完全统计,2018 年及以后硫酸镍产能或将持续加速扩大。

镍的下游消费领域主要集中在不锈钢、镍合金、电池、电镀等领域,其中不锈钢对镍的消费需求最大,国内占比在 85%,全球占比也在 69%。合金领域是不锈钢消费的第二大领域,镍合金用于航空航天、石化机械等领域。而在电池领域的应用则是大家现阶段最关注的焦点,尽管这一领域占比仅 3%左右。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

资料来源:观研天下整理

资料来源:观研天下整理

(二)三元动力电池用镍消费或将大幅上升

镍在电池领域主要用来生产镍镉电池、镍氢电池以及三元聚合物锂电池,镍镉电池由于具有“记忆效应”且污染比较大,逐渐被淘汰,而镍氢电池和三元聚合物锂电池,尤其是三元聚合物锂电池由于新能源汽车的迅猛发展得到快速推广。镍使用在三元聚合物锂电池中的正极材料前驱体部分,其以硫酸镍的形式进入,下图总结了镍元素在三元聚合物锂电池生产中的存在形式。

资料来源:观研天下整理

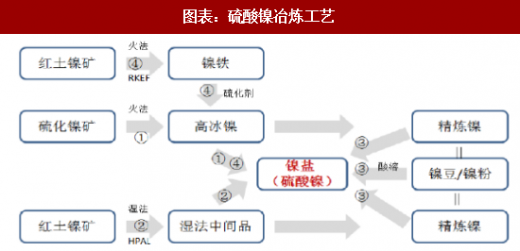

硫酸镍是生产三元正极材料前驱体的必要原材料之一,其传统制备工艺以硫化镍矿火法冶炼得到的高冰镍为原材料生产硫酸镍,或采用湿法冶炼中间品氢氧化钴镍生产。近年来,由于硫化镍矿被充分开采,资源显现出枯竭之态,且长期低迷的镍价使得开采硫化镍矿的企业亏损严重,因此,部分镍企开始尝试采用资源比较丰富的红土镍矿生产硫酸镍,通过添加硫化剂等方法制备高冰镍,进而生产硫酸镍,这一工艺的关键在于成本过高。国内硫酸镍生产企业则大多直接采购镍豆等酸溶得到硫酸镍,生产流程短,纯度高,硫酸镍的质量能够保障。

资料来源:观研天下整理

1、2022 年中国新能源汽车产量预计达到 367 万辆,五年复合增速 35%。

根据 EVTank 测算,2020 年中国新能源汽车产量将达到 236 万吨,其中乘用车 150 万吨,占比 64%;到 2022 年中国新能源汽车产量或将达到 367 万辆(渗透率达到 11%),乘用车 150 万吨,占比进一步提升到 65%。如果根据 GGII 预计的 2022 年全球新能源汽车销量将达到 600 万辆,中国届时新能源汽车全球占比在 61%左右。动力电池出货量方面,EVTank 预计 2020 年中国动力电池出货量达到 120 GWh,NCM 与 NCA 合计占比 68.7%;2020 年出货量 210GWh, NCM 与 NCA 两者占比届时高达 76%。

资料来源:观研天下整理

资料来源:观研天下整理

2、2022 年全球三元正极材料出货量或达 125 万吨

考虑到中国新能源汽车产销量在全球新能源汽车中占据龙头位置,我们采用 EVTank 预测的中国新能源汽车产量增速与中国的三元动力电池出货量渗透率(三元动力电池出货量/动力电池出货量)预测出 2018 年至 2022 年全球三元正极材料出货量,根据预测结果显示,到 2022 年全球三元正极材料出货量或达到 125 万吨。

资料来源:观研天下整理

3、高镍低钴化趋势下,2020 年全球三元动力电池用镍消费预计将达到 28 万吨

在高能量密度以及降成本趋势下,高镍低钴化也是未来三元电池发展的必然路径,从下表中可以看出,622 三元正极材料中含镍比例是 523 三元正极材料的 1.2 倍数,811 与 NCA 则分别是 523 三元正极材料的 1.59 倍、1.61 倍数。高镍化趋势下将显著带动镍金属在电池领域的消费。

资料来源:观研天下整理

本文假设 2018 年至 2022 年不同三元正极材料在三元材料的占比如下,根据我们的产业链调研结果,2020 年之前 811 难以大规模量产,2020 年之后预期逐渐成为主流。

资料来源:观研天下整理

根据三元正极材料出货量预测值以及对各三元型号占比假设,可以测算出来三元正极材料对镍的需求量。如下表琐事,2018 年-2022 年,全球三元正极材料预计对镍金属消费量分别为 10 万吨、15 万吨、28 万吨、39 万吨、55 万吨,到 2020 年动力电池领域镍消费量占比将达到 10%以上(2017 年全球原生镍消费约 218 万吨)。如果按照国内正极材料出货量占全球出货量大约 65%计算,则可以初步得出 2018-2022 年国内三元正极材料对镍金属需求量分别为 6 万吨、10 万吨、19 万吨、26 万吨、36 万吨。

资料来源:观研天下整理

4、硫酸镍产能快速扩张,预计 2018 年中国硫酸镍产量约 46 万吨

据安泰科统计,2017 年全球约有 50 万吨硫酸镍产量,其中中国产量占 60%,海外占 40%,行业集中度较高。2017 年中国硫酸镍产能约 44 万吨,产量在 32 万吨,同比增长 50%。2017 年中国主要硫酸镍产量来自金川集团 5 万吨左右,吉恩镍业 3.6 万吨,格林美 4 万吨,广西银亿 2.7 万吨,江西睿锋 1.8 万吨等。初步统计,2018 年预计有 15 万吨新增产能,其中主要分布在金川、广西银亿、格林美、烟台凯实、天津茂联等。目前硫酸镍月产量大约在 3.6-3.8 万吨,全年保守估计产量在 46 万吨左右,同比增长约 45%。海外硫酸镍主要集中在优美科、住友、诺里尔斯克镍业等,2017 年海外硫酸镍产量大约 20 万吨。据安泰科不完全统计,2018 年及以后硫酸镍产能或将持续加速扩大。

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。