一、正极材料产业竞争格局

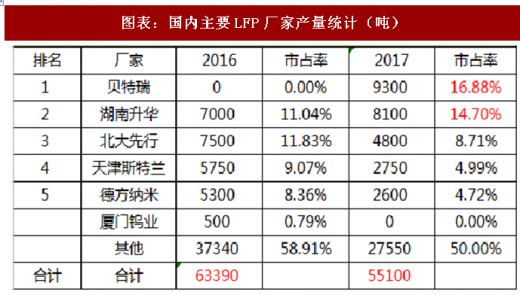

LFP产量从63390吨下降至55100吨,同比下降约13%。产能则从32350吨增至57800吨,同比增加约21%。贝特瑞与湖南升华双龙头,市占率均在15%左右。

图表:国内主要LFP厂家产量统计(吨)

图表来源:公开资料整理

图表:国内主要LFP厂家产能统计(吨)

图表来源:公开资料整理

NCM产量从69725吨增至84800吨,同比增加22%。产能则从69375吨增至145200吨,增幅超100%。

宁波金和为龙头,市占率约13%。长远锂科、湖南杉杉、当升科技紧随其后。市占率5%以上的厂家多达7家,市

场集中度较低。

图表:国内主要NCM厂家产量统计(吨)

图表来源:公开资料整理

图表:国内主要NCM厂家产能统计(吨)

图表来源:公开资料整理

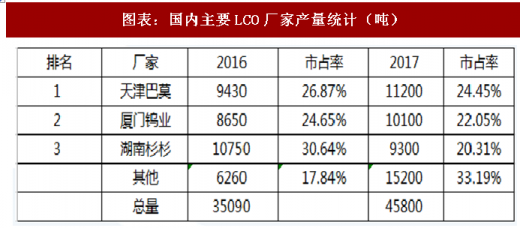

天津巴莫、厦门钨业、湖南杉杉三足鼎立,市占率均超过20%。

图表:国内主要LCO厂家产量统计(吨)

图表来源:公开资料整理

图表:国内主要LCO厂家产能统计(吨)

图表来源:公开资料整理

LMO产量从20900吨增至22300吨,同比增幅约7%。产能则从17300吨降至13600吨,同比降低约21%。

桑顿新能源成为龙头,市占率达到17%。

图表:国内主要LMO厂家产量统计(吨)

图表来源:公开资料整理

图表:国内主要LMO厂家产能统计(吨)

图表来源:公开资料整理

二、负极材料产业发展预测

贝特瑞、杉杉科技、江西紫寰三足鼎立,市占率均在20%左右。

2017年负极材料产量增速约为23%,较上年有所放缓,但仍处于较快增长之中。我们预测2018-2020年负极材料总产量分别为18.70、24.55、32.23万吨,对应的同比增速分别为28%、31%、31%。

图表:国内主要负极材料厂家产量统计(吨)

图表来源:公开资料整理

参考观研天下发布《2018年中国动力电池市场分析报告-行业运营态势与发展趋势研究》

图表:国内主要负极材料厂家产能统计(吨)

图表来源:公开资料整理

图表:负极材料未来三年出货量将维持增长

图表来源:公开资料整理

三、隔膜产业竞争格局

湿法隔膜产量从48260万平增至79200万平,同比增幅达70% 。各大厂商积极扩产,产能增幅高达200%。上海恩捷为龙头,市占率达到27%,苏州捷力、湖南中锂位居二、三。前三大厂商合计市占率超60%,市场集中度较高。

图表:国内主要湿法隔膜厂家产量统计(万平)

图表来源:公开资料整理

图表:国内主要湿法隔膜厂家产能统计(万平)

图表来源:公开资料整理

四、隔膜产业竞争格局

干法隔膜产量略有增加,同比增幅约5%。产能扩增幅度相对较大,同比增加约15%。星源材质为龙头,市占率超过20%。沧州明珠、中科科技、河南义腾市占率均在10%左右。

图表:国内主要干法隔膜厂家产量统计(万平)

图表来源:公开资料整理

图表:国内主要干法隔膜厂家产能统计(万平)

图表来源:公开资料整理

五、电解液产业发展预测与竞争格局

电解液总产量维持高增速。我们预测2018-2020年电解液总产量分别为13.16、17.27、22.68万吨,对应的同比增速分别为20%、31%、31%。广州天赐、新宙邦两大龙头。市占率均在15%以上。

图表:国内主要电解液厂家产量统计(吨)

图表来源:公开资料整理

图表:国内主要电解液厂家产能统计(吨)

图表来源:公开资料整理

图表:电解液未来三年出货量将维持增长

图表来源:公开资料整理

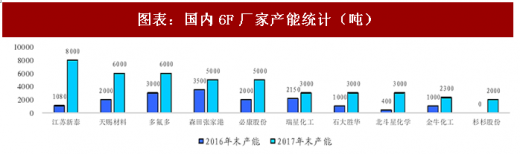

六、六氟磷酸锂国内外产能江苏新泰产能跃居首位,天赐、多氟多、森田张家港、必康股份等处于第一阵营。

6F国内产能在2017年大幅扩增,已远超日韩。2017年末国内产能达到4.65万吨,有效产能2.5万吨。

图表:国内6F厂家产能统计(吨)

图表来源:公开资料整理

图表:海外6F厂家产能统计(吨)

图表来源:公开资料整理

七、铝塑膜需求预测

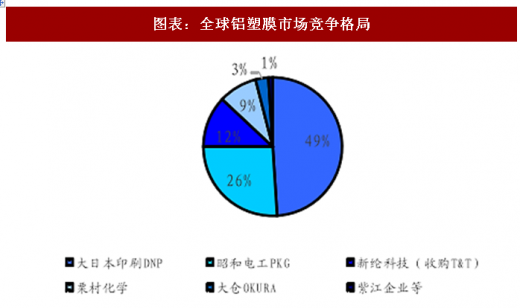

中国铝塑膜市场需求预计将维持稳步增长。我们预测2018、2019年需求分别为1.61、2.00亿平,对应的同比增速为18.30%和24.62%。日本企业占据市场,新纶科技正快速扩产。行业龙头大日本印刷市占率达到49%,昭和电工为26%,铝塑膜的主要市场由日企占据。新纶科技市占率达到12%,常州产线一期正处于建设期,预计2018年一季度末可转入设备调试阶段,未来市占率有望提升。

图表:中国铝塑膜需求预计将维持稳步增长

图表来源:公开资料整理

图表:全球铝塑膜市场竞争格局

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。