一、前端设备共享,中后端引发需求升级

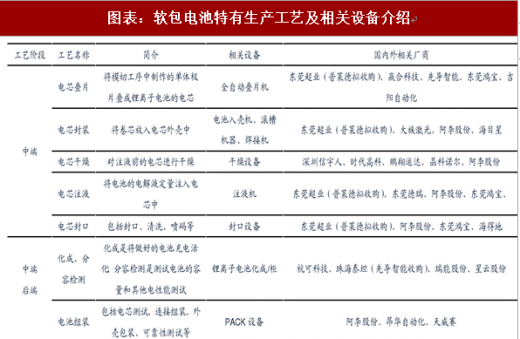

动力锂电池生产设备与锂电池工艺流程紧密关联。动力锂电池整体生产工艺流程较长,大致可分为极片制作(前端)、电芯制作(中端)和电池组装(后端)三个阶段。

软包电池与方形电池的工艺在生产前端的搅拌、涂布、辊压等环节基本一致,工艺差异主要集中在动力电池生产的中端与后端。核心差异在于两方面:1)软包电池电芯采用叠片工艺,而方形电池通常采用卷绕工艺;2)铝塑膜作为软包电池包装材料,其中后端的注液、封装均与方形电池存在较大差异。

二、软包路线渗透率有待提升,设备需求空间广阔

高工锂电统计数据显示,2016年我国圆柱、方形、软包锂电池产量分别为13.92GWh、26.64GWh、22.99GWh,软包在锂电全行业的渗透率已经达36%,而我国动力电池产量达30.5GWh,其中软包电池占比12%,处于相对较低水准。

随着补贴政策退坡,新能源汽车市场导向趋势愈发明显。在前期政策引导下,A00、A0级新能源乘用车市场已经初具规模,积分制下A、B级乘用车放量在即。软包电池设计灵活、轻质的特性有望在小车中得到充分发挥,预期未来在A00、A0级车中的渗透率将逐步提升。对于增量市场,软包装的能量密度、安全性优势依然适用,可以提升续航里程。根据中国储能网的预测,2020年国内软包动力电池出货量预计35.9Gwh,渗透率达38%,相比17年5.5Gwh左右的出货量新增约30Gwh。考虑到市场成熟期合理的产能利用率范围在50%左右,即得到新增产能60Gwh。这与软包电池企业目前公布的扩产计划56Gwh总量基本吻合。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度调研与发展前景研究》

依据宁德时代招股说明书披露的数据显示,目前国内电池厂商平均1GWh产能对应设备投资约2.8亿元。其中,前中后三阶段对应的锂电设备价值量占比分别在40%、30%、30%左右,软包路线对应的特有设备即中后段设备大概占比60%,约1.68亿/Gwh。则2020年以前软包动力电池新增特有设备需求约60*1.68=100.08,即约100亿的新增软包特有生产设备需求。

软包电池相关中后端锂电设备巨大的市场空间吸引着锂电设备龙头加速布局软包设备领域。2018年3月13日,璞泰来发布重大资产重组停牌进展公告称,公司本次重大资产重组拟收购的标的资产为东莞市超业精密设备有限公司(下称“超业精密”),初步方案为拟发行股份及支付现金收购超业精密100%股权。璞泰来通过新设、兼并购等方式,不断完善在锂电池关键材料和设备领域的产业链布局。超业精密起步于十多年前的半自动单机,成名于极耳焊接机、冲壳包装机和注液机。在锂电池行业需求快速提升的背景下。近年来公司软包装电池设备产品早已拓延到模切、叠片、焊接、包装、干燥、注液和DEGAS等核心工艺设备,并具备在单品牌下整体提供全套中段和后段设备的供应和服务能力。

此外,赢合科技较早设计包括模切叠片、全自动软包注液机、软包封装等软包电池生产相关锂电设备,积累了一定的经验,具备提供软包一体化组装线产品服务的能力。先导智能作为锂电设备的领先企业,除卷绕机王牌产品之外,在叠片机领域具备一定技术基础。

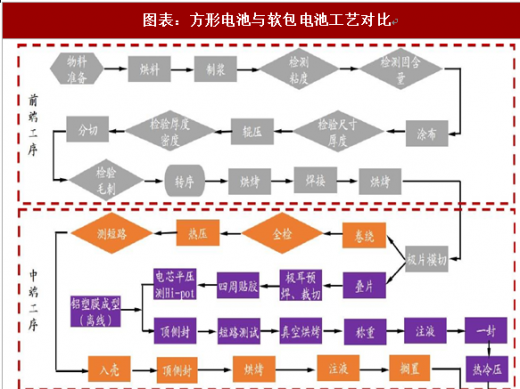

动力锂电池生产设备与锂电池工艺流程紧密关联。动力锂电池整体生产工艺流程较长,大致可分为极片制作(前端)、电芯制作(中端)和电池组装(后端)三个阶段。

软包电池与方形电池的工艺在生产前端的搅拌、涂布、辊压等环节基本一致,工艺差异主要集中在动力电池生产的中端与后端。核心差异在于两方面:1)软包电池电芯采用叠片工艺,而方形电池通常采用卷绕工艺;2)铝塑膜作为软包电池包装材料,其中后端的注液、封装均与方形电池存在较大差异。

图表:方形电池与软包电池工艺对比

图表来源:公开资料整理

图表:软包电池特有生产工艺及相关设备介绍

图表来源:公开资料整理

二、软包路线渗透率有待提升,设备需求空间广阔

高工锂电统计数据显示,2016年我国圆柱、方形、软包锂电池产量分别为13.92GWh、26.64GWh、22.99GWh,软包在锂电全行业的渗透率已经达36%,而我国动力电池产量达30.5GWh,其中软包电池占比12%,处于相对较低水准。

图表:2016年软包在锂电池市场中的渗透率

图表来源:公开资料整理

图表:2016年软包在动力锂电池市场中的渗透率

图表来源:公开资料整理

随着补贴政策退坡,新能源汽车市场导向趋势愈发明显。在前期政策引导下,A00、A0级新能源乘用车市场已经初具规模,积分制下A、B级乘用车放量在即。软包电池设计灵活、轻质的特性有望在小车中得到充分发挥,预期未来在A00、A0级车中的渗透率将逐步提升。对于增量市场,软包装的能量密度、安全性优势依然适用,可以提升续航里程。根据中国储能网的预测,2020年国内软包动力电池出货量预计35.9Gwh,渗透率达38%,相比17年5.5Gwh左右的出货量新增约30Gwh。考虑到市场成熟期合理的产能利用率范围在50%左右,即得到新增产能60Gwh。这与软包电池企业目前公布的扩产计划56Gwh总量基本吻合。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度调研与发展前景研究》

图表:动力锂电池中软包渗透率预测

图表来源:公开资料整理

图表:主要软包动力企业扩产计划

图表来源:公开资料整理

依据宁德时代招股说明书披露的数据显示,目前国内电池厂商平均1GWh产能对应设备投资约2.8亿元。其中,前中后三阶段对应的锂电设备价值量占比分别在40%、30%、30%左右,软包路线对应的特有设备即中后段设备大概占比60%,约1.68亿/Gwh。则2020年以前软包动力电池新增特有设备需求约60*1.68=100.08,即约100亿的新增软包特有生产设备需求。

软包电池相关中后端锂电设备巨大的市场空间吸引着锂电设备龙头加速布局软包设备领域。2018年3月13日,璞泰来发布重大资产重组停牌进展公告称,公司本次重大资产重组拟收购的标的资产为东莞市超业精密设备有限公司(下称“超业精密”),初步方案为拟发行股份及支付现金收购超业精密100%股权。璞泰来通过新设、兼并购等方式,不断完善在锂电池关键材料和设备领域的产业链布局。超业精密起步于十多年前的半自动单机,成名于极耳焊接机、冲壳包装机和注液机。在锂电池行业需求快速提升的背景下。近年来公司软包装电池设备产品早已拓延到模切、叠片、焊接、包装、干燥、注液和DEGAS等核心工艺设备,并具备在单品牌下整体提供全套中段和后段设备的供应和服务能力。

图表:超业精密主要产品布局

图表来源:公开资料整理

此外,赢合科技较早设计包括模切叠片、全自动软包注液机、软包封装等软包电池生产相关锂电设备,积累了一定的经验,具备提供软包一体化组装线产品服务的能力。先导智能作为锂电设备的领先企业,除卷绕机王牌产品之外,在叠片机领域具备一定技术基础。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。