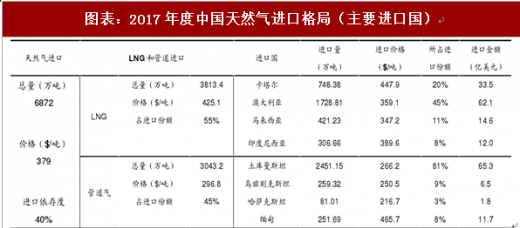

回顾2017年全年,我国进口天然气总量6872万吨,进口依存度达到40%,进口均价379美元/吨。其中,进口LNG3813.4万吨,占进口份额55%,占总量份额40%,LNG进口均价425.1美元/吨;进口管道气3043.2万吨,占进口份额45%,占总量份额32%,PNG进口均价296.8美元/吨。分国家来看,2017年全年,LNG的主要进口国为澳大利亚、卡塔尔、马来西亚、印度尼西亚,所占LNG进口份额为45%、20%、11%、8%,2017年全年各LNG进口国的对应进口均价分别为359.1、447.9、347.2、389.6美元/吨。管道气的主要进口国为土库曼斯坦、乌兹别克斯坦、缅甸、哈萨克斯坦,所占PNG进口份额分别为81%、9%、8%、3%,2017年全年各PNG进口国的对应进口均价分别为266.2、250.5、465.7、216.7美元/吨。

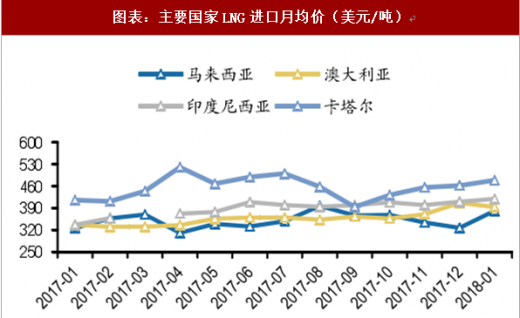

从2017年1月至2018年1月的各国进口月均价来看,LNG进口国中,卡塔尔最高,基本保持在460美元/吨左右的水平,最高达到520美元/吨。其次是印度尼西亚,基本保持在400美元/吨的水平。澳大利亚和马来西亚不相上下,保持在300-400之间的水平。

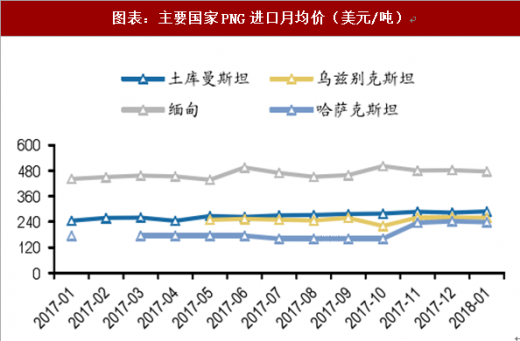

PNG进口国中,缅甸显著高于另外三个国家,基本在430-500美元/吨的水平。其次是土库曼斯坦和乌兹别克斯坦,基本保持在240美元/吨的水平,最后是哈萨克斯坦,基本在200美元/吨以下。

JCC处于历史低位推动LNG价格下跌。中国从卡塔尔、澳大利亚等主要LNG进口国的进口价格核定采用与日本JCC价格挂钩模式,日本于2015年8月11日重启核电运营,被动削弱电力行业对LNG的需求量,推动JCC价格进一步下挫,导致东亚LNG价格进一步下滑,目前JCC为62.44美元/桶,相较于2016年年初有明显较大回升。另外,国际其他原料油价格近半年来提升趋势显著。图19:日本原油鸡尾酒价格趋势(美元/桶)

参考观研天下发布《2018年中国天然气市场分析报告-行业深度调研与投资前景研究》

截至2016年底,我国LNG接收站总接卸周转能力达4680万吨/年,较上年同期增加600万吨。我国沿海目前分部的已建和在建的LNG接收站已超过29个,其中已经建成的有江苏如东、福建莆田、深圳大鹏、东莞九丰、浙江宁波等20余个项目。中石化已经建成青岛LNG接收站,并于2014年12月13日正式投入商业运行。2016年4月中石化建设的广西北海正式进入商业运营,11月中石油江苏LNG项目二期工程全面建成投产,建成后江苏如东LNG接收站年接收能力达到650万吨。唐山LNG二期工程也于2016年全面建成投产,新增接收能力300万吨/年,一二期总计接卸周转能力达650万吨/年;中石化广西北海LNG接收站一期工程投运,接卸周转能力达300万吨/年;中石化浙江温州LNG接收站和中海油江苏滨海LNG接收站获国家核准。2016年,在建接收站5座,加上大连、江苏、宁波等二期在建项目,在建能力超1500万吨。

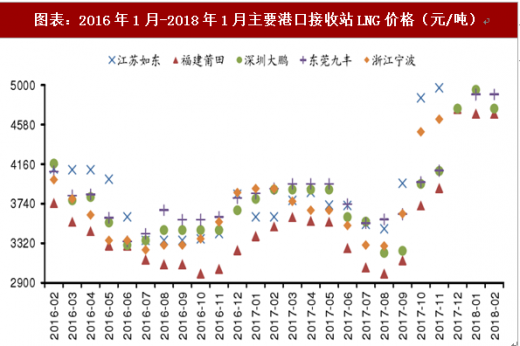

下图列举了5个主要港口的LNG接收站价格,其中江苏如东自2016年1月以来涨幅最高为61.2%,其次为浙江宁波达40.2%。

国家统计局对流通领域重要生产资料市场价格变动均有每日监控数据,LNG市场价是指对应LNG经营企业的批发和销售价格。监测范围涵盖北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、等24个省(区、市)200多个交易市场的近1700家批发商、代理商、经销商等经营企业。

截至2018年1月末市场价有所回落为6164.80元/吨,环比下降14.96%,同比上升95.44%。从LNG全国市场价上来看,在2014年以前LNG市场价一直居高不下,保持在4500-5000元/吨高位,自2015年初开始进入下行通道,LNG全国市场价曾在2016年6月跌至2728元/吨的低位,但从当年10月开始呈现回升趋势,回升至2945元/吨,2016年12月底市场价回升到3183.5元/吨。随着原油价格回升,天然气价格也开始逐步提升,2017年1月-6月全国LNG价格波动较小。7月上升至3135.4元/吨,8月重新回落至3129.1元,9月重新回升至3519.0元/吨,10月继续上升至4337.40元/吨,11月再次上升至5636.70元/吨。12月末上升28.60%至7248.90元/吨。

图表:2017年度中国天然气进口格局(主要进口国)

图表来源:公开资料整理

从2017年1月至2018年1月的各国进口月均价来看,LNG进口国中,卡塔尔最高,基本保持在460美元/吨左右的水平,最高达到520美元/吨。其次是印度尼西亚,基本保持在400美元/吨的水平。澳大利亚和马来西亚不相上下,保持在300-400之间的水平。

PNG进口国中,缅甸显著高于另外三个国家,基本在430-500美元/吨的水平。其次是土库曼斯坦和乌兹别克斯坦,基本保持在240美元/吨的水平,最后是哈萨克斯坦,基本在200美元/吨以下。

图表:主要国家LNG进口月均价(美元/吨)

图表来源:公开资料整理

图表:主要国家PNG进口月均价(美元/吨)

图表来源:公开资料整理

JCC处于历史低位推动LNG价格下跌。中国从卡塔尔、澳大利亚等主要LNG进口国的进口价格核定采用与日本JCC价格挂钩模式,日本于2015年8月11日重启核电运营,被动削弱电力行业对LNG的需求量,推动JCC价格进一步下挫,导致东亚LNG价格进一步下滑,目前JCC为62.44美元/桶,相较于2016年年初有明显较大回升。另外,国际其他原料油价格近半年来提升趋势显著。图19:日本原油鸡尾酒价格趋势(美元/桶)

图表:日本原油鸡尾酒价格趋势(美元/桶)

图表来源:公开资料整理

图表:国际油价变动情况(美元/桶)

图表来源:公开资料整理

图表:中国进口燃料油价变动(美元/吨)

图表来源:公开资料整理

参考观研天下发布《2018年中国天然气市场分析报告-行业深度调研与投资前景研究》

图表:中国进口液化石油气价格变动(美元/吨)

图表来源:公开资料整理

截至2016年底,我国LNG接收站总接卸周转能力达4680万吨/年,较上年同期增加600万吨。我国沿海目前分部的已建和在建的LNG接收站已超过29个,其中已经建成的有江苏如东、福建莆田、深圳大鹏、东莞九丰、浙江宁波等20余个项目。中石化已经建成青岛LNG接收站,并于2014年12月13日正式投入商业运行。2016年4月中石化建设的广西北海正式进入商业运营,11月中石油江苏LNG项目二期工程全面建成投产,建成后江苏如东LNG接收站年接收能力达到650万吨。唐山LNG二期工程也于2016年全面建成投产,新增接收能力300万吨/年,一二期总计接卸周转能力达650万吨/年;中石化广西北海LNG接收站一期工程投运,接卸周转能力达300万吨/年;中石化浙江温州LNG接收站和中海油江苏滨海LNG接收站获国家核准。2016年,在建接收站5座,加上大连、江苏、宁波等二期在建项目,在建能力超1500万吨。

图表:中国在建及已建LNG接收站地图(更新至2018年1月)

图表来源:公开资料整理

下图列举了5个主要港口的LNG接收站价格,其中江苏如东自2016年1月以来涨幅最高为61.2%,其次为浙江宁波达40.2%。

图表:2016年1月-2018年1月主要港口接收站LNG价格(元/吨)

图表来源:公开资料整理

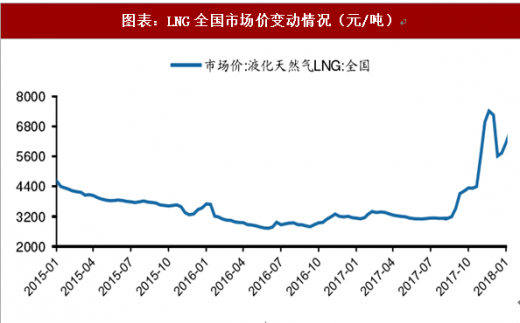

国家统计局对流通领域重要生产资料市场价格变动均有每日监控数据,LNG市场价是指对应LNG经营企业的批发和销售价格。监测范围涵盖北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、等24个省(区、市)200多个交易市场的近1700家批发商、代理商、经销商等经营企业。

截至2018年1月末市场价有所回落为6164.80元/吨,环比下降14.96%,同比上升95.44%。从LNG全国市场价上来看,在2014年以前LNG市场价一直居高不下,保持在4500-5000元/吨高位,自2015年初开始进入下行通道,LNG全国市场价曾在2016年6月跌至2728元/吨的低位,但从当年10月开始呈现回升趋势,回升至2945元/吨,2016年12月底市场价回升到3183.5元/吨。随着原油价格回升,天然气价格也开始逐步提升,2017年1月-6月全国LNG价格波动较小。7月上升至3135.4元/吨,8月重新回落至3129.1元,9月重新回升至3519.0元/吨,10月继续上升至4337.40元/吨,11月再次上升至5636.70元/吨。12月末上升28.60%至7248.90元/吨。

图表:LNG全国市场价变动情况(元/吨)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。