1、成品油进口逐月回升出口量未有改观

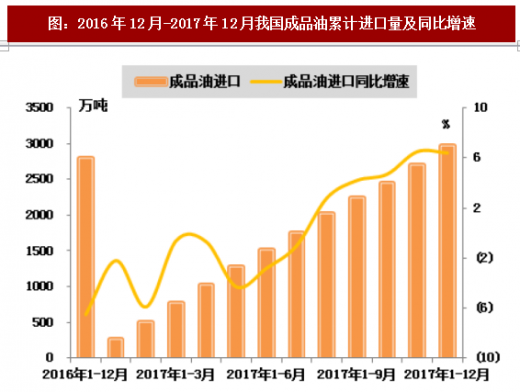

受国内需求复苏拉动作用,国内成品油进口量维持稳定增长,且自8月份起,成品油进口量增速由负转正并呈逐月回升走势。海关统计数据显示,2017年全年,成品油进口量累计为2964万吨,同比增长6.4%,增速较2017年前三季度回升2.2个百分点,而上年同期为同比下降6.5%;同期,成品油进口贸易额累计为144.9亿美元,同比增长29.8%,增幅较2017年前三季度提高2.7个百分点,而上年同期为同比下降21.8%。

参考观研天下发布《2018年中国石油化工行业分析报告-市场运营态势与投资前景预测》

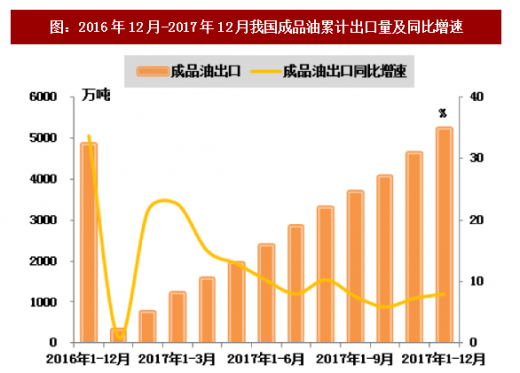

2017年以来,我国成品油出口配额下发额度较2016年出现明显减少,截至目前,我国共下发四批加工贸易出口配额和四批一般贸易出口配额。其中汽油、柴油和航空煤油总出口配额较2016年分别减少24%、15%和13%。具体来看,海关统计数据显示,2017年全年,成品油出口量累计达5216万吨,同比增长8.0%,增幅较2017年前三季度提高0.2个百分点,但较上年同期回落25.7个百分点。由于成品油过剩压力缓解,12月单月成品油出口量同比下降。海关统计数据显示,12月份,我国成品油出口486万吨,同比下降9.2%,而上年同期为同比增长23.9%。同期,成品油出口贸易总额累计为254.0亿美元,同比增长30.9%,增幅较上年同期和2017年前三季度分别回落26.1个百分点和1.5个百分点。分产品来看,三大主要产品出口增速呈现逐月回落,12月份,汽油出口量增速继续处于个位增长,煤油出口量增速由正转负;柴油出口量依然保持较快增长,但增速较上年同期较大幅度回落。

2、盈利和亏损情况

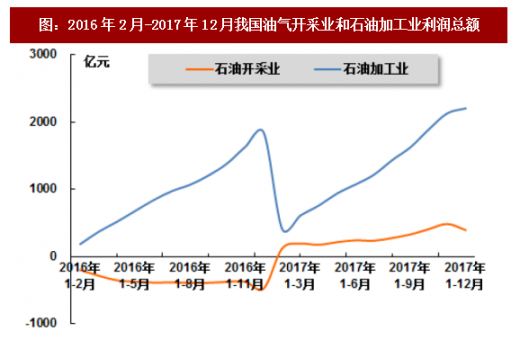

2017年,石油行业主营业务收入继续保持较快增长,盈利能力持续改善;上游石油开采利润总额保持稳定增长,企业继续减亏,但下游石油加工业利润有所回落,主要效益指标低于上年同期。

从盈利情况看,出厂价格回升支撑石油和天然气开采业主营业务收入增速保持较快增长,企业利润总额持续增加,销售毛利率保持较快增长。国家统计局数据显示,2017年1-12月,石油和天然气开采业主营业务收入7628.3亿元,同比增长20.5%,增幅虽较2017年前三季度回落2.3个百分点,但上年同期为同比下降16.8%;实现利润总额391.9亿元,而上年同期为亏损;主营业务成本为5695.1亿元,同比增长5.5%,增幅较2017年前三季度回落0.6个百分点,但较上年同期提高4.8个百分点;销售毛利率为25.3%,较上年同期和2017年上半年分别提高10.7个百分点和1.2个百分点。

同期,石油加工、炼焦和核燃料加工业主营业务收入保持较快增长,利润增速有所放缓,但仍是工业企业中增速最快的行业之一。国家统计局数据显示,2017年1-12月,石油加工业主营业务收入40763.0亿元,同比增长24.1%,增幅较2017年前三季度回落1.0个百分点,而上年同期为同比下降0.5%;实现利润总额2203.3亿元,同比增长27.0%,增幅较上年同期和2017年前三季度分别回落11.4个百分点和137.9个百分点;主营业务成本为32428.1亿元,同比增长28.3%,增幅较2017年前三季度回落0.7个百分点,而上年同期为同比下降4.0%;销售毛利率为20.4%,较上年同期和2017年前三季度分别回落2.1个百分点和0.2个百分点。

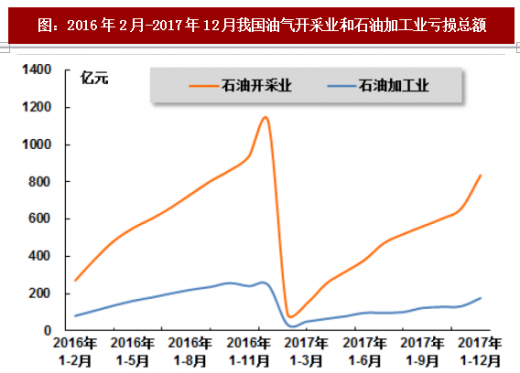

从亏损情况看,石油行业两大子行业亏损明显好于上年同期,其中,石油加工业亏损情况好于石油开采业。国家统计局数据显示,2017年1-12月,石油和天然气开采业累计亏损企业58家,企业亏损面为41.7%,亏损面较上年同期和2017年前三季度分别收窄8.3个百分点和2.2个百分点;亏损企业亏损总额为835.8亿元,同比下降25.4%,而上年同期为同比增长126.8%。同期,石油加工、炼焦及核燃料加工业亏损企业325家,企业亏损面为17.2%,较上年同期和2017年前三季度分别收窄5.2个百分点和3.6个百分点;亏损企业亏损总额为175.5亿元,同比下降29.8%,降幅较上年同期和2017年前三季度分别扩大20.9个百分点,和18.3个百分点。

受国内需求复苏拉动作用,国内成品油进口量维持稳定增长,且自8月份起,成品油进口量增速由负转正并呈逐月回升走势。海关统计数据显示,2017年全年,成品油进口量累计为2964万吨,同比增长6.4%,增速较2017年前三季度回升2.2个百分点,而上年同期为同比下降6.5%;同期,成品油进口贸易额累计为144.9亿美元,同比增长29.8%,增幅较2017年前三季度提高2.7个百分点,而上年同期为同比下降21.8%。

参考观研天下发布《2018年中国石油化工行业分析报告-市场运营态势与投资前景预测》

2017年以来,我国成品油出口配额下发额度较2016年出现明显减少,截至目前,我国共下发四批加工贸易出口配额和四批一般贸易出口配额。其中汽油、柴油和航空煤油总出口配额较2016年分别减少24%、15%和13%。具体来看,海关统计数据显示,2017年全年,成品油出口量累计达5216万吨,同比增长8.0%,增幅较2017年前三季度提高0.2个百分点,但较上年同期回落25.7个百分点。由于成品油过剩压力缓解,12月单月成品油出口量同比下降。海关统计数据显示,12月份,我国成品油出口486万吨,同比下降9.2%,而上年同期为同比增长23.9%。同期,成品油出口贸易总额累计为254.0亿美元,同比增长30.9%,增幅较上年同期和2017年前三季度分别回落26.1个百分点和1.5个百分点。分产品来看,三大主要产品出口增速呈现逐月回落,12月份,汽油出口量增速继续处于个位增长,煤油出口量增速由正转负;柴油出口量依然保持较快增长,但增速较上年同期较大幅度回落。

表:2016年12月-2017年12月我国成品油累计进出口数量和贸易额

资料来源:公开资料整理

图:2016年12月-2017年12月我国成品油累计进口量及同比增速

资料来源:公开资料整理

图:2016年12月-2017年12月我国成品油累计出口量及同比增速

资料来源:公开资料整理

2017年,石油行业主营业务收入继续保持较快增长,盈利能力持续改善;上游石油开采利润总额保持稳定增长,企业继续减亏,但下游石油加工业利润有所回落,主要效益指标低于上年同期。

从盈利情况看,出厂价格回升支撑石油和天然气开采业主营业务收入增速保持较快增长,企业利润总额持续增加,销售毛利率保持较快增长。国家统计局数据显示,2017年1-12月,石油和天然气开采业主营业务收入7628.3亿元,同比增长20.5%,增幅虽较2017年前三季度回落2.3个百分点,但上年同期为同比下降16.8%;实现利润总额391.9亿元,而上年同期为亏损;主营业务成本为5695.1亿元,同比增长5.5%,增幅较2017年前三季度回落0.6个百分点,但较上年同期提高4.8个百分点;销售毛利率为25.3%,较上年同期和2017年上半年分别提高10.7个百分点和1.2个百分点。

同期,石油加工、炼焦和核燃料加工业主营业务收入保持较快增长,利润增速有所放缓,但仍是工业企业中增速最快的行业之一。国家统计局数据显示,2017年1-12月,石油加工业主营业务收入40763.0亿元,同比增长24.1%,增幅较2017年前三季度回落1.0个百分点,而上年同期为同比下降0.5%;实现利润总额2203.3亿元,同比增长27.0%,增幅较上年同期和2017年前三季度分别回落11.4个百分点和137.9个百分点;主营业务成本为32428.1亿元,同比增长28.3%,增幅较2017年前三季度回落0.7个百分点,而上年同期为同比下降4.0%;销售毛利率为20.4%,较上年同期和2017年前三季度分别回落2.1个百分点和0.2个百分点。

从亏损情况看,石油行业两大子行业亏损明显好于上年同期,其中,石油加工业亏损情况好于石油开采业。国家统计局数据显示,2017年1-12月,石油和天然气开采业累计亏损企业58家,企业亏损面为41.7%,亏损面较上年同期和2017年前三季度分别收窄8.3个百分点和2.2个百分点;亏损企业亏损总额为835.8亿元,同比下降25.4%,而上年同期为同比增长126.8%。同期,石油加工、炼焦及核燃料加工业亏损企业325家,企业亏损面为17.2%,较上年同期和2017年前三季度分别收窄5.2个百分点和3.6个百分点;亏损企业亏损总额为175.5亿元,同比下降29.8%,降幅较上年同期和2017年前三季度分别扩大20.9个百分点,和18.3个百分点。

表:2017年1-12月石油行业主要经济效益指标

资料来源:公开资料整理

图:2016年2月-2017年12月我国油气开采业和石油加工业利润总额

资料来源:公开资料整理

图:2016年2月-2017年12月我国油气开采业和石油加工业亏损总额

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。