1、市场需求增速将高于全球水平,产业应用结构有待优化

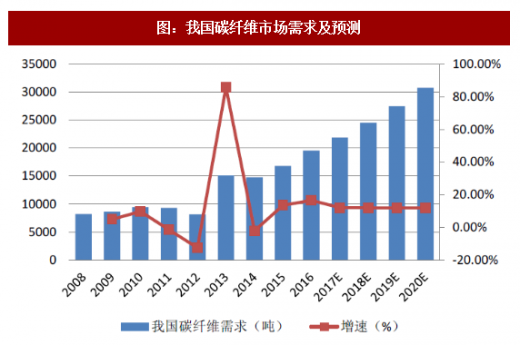

到2020年我国碳纤维市场需求量年复合增速有望达12.0%。2016年我国的碳纤维实际消费量为1.96万吨,较上一年增长16.5%,高于全球11.8%的增速水平。根据《2016全球碳纤维复合材料市场报告》的预测,到2020年我国碳纤维市场需求量有望达到3.08万吨,对应未来年复合增速12.0%。

参考观研天下发布《2018年中国碳纤维预浸布行业分析报告-市场深度调研与投资前景研究》

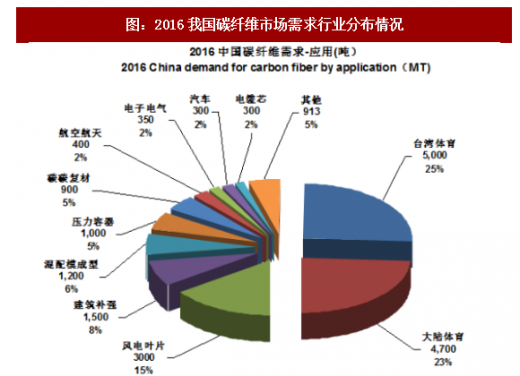

风电叶片领域增长迅猛,驱动我国碳纤维市场需求的快速增长。2016年我国风电叶片领域的碳纤维需求量达到3000吨,同比2015年的800吨实现了275.0%的迅猛增长,在全行业16.5%的增速中贡献度为79.3%。

体育休闲仍占据我国碳纤维市场需求的半壁江山,产业应用结构有待优化。碳纤维的质量决定了其应用领域。相比于全球的碳纤维产业应用集中于航空航天(22%)、风电叶片(23%)和体育休闲(16%)领域,我国的碳纤维市场需求仍主要来源于相对低端的体育休闲领域,占到2016年总需求量的48%左右,风电叶片经过2016年的大幅增长占比提升至15%,较全球水平仍有明显差距,而航空航天仅占2%,属于严重偏低,产业应用结构有待优化。

2、低端产能重复建设,中高端产能缺口较大

我国碳纤维产业产能扩张迅速,陷入“有产能无产量”困境。与我国碳纤维市场需求的快速增长相对应,国内碳纤维企业的产能扩张也呈现迅速增长的态势,2016年我国碳纤维产业的理论产能达2.38万吨,同比大幅增长32.3%,也明显高于国内市场的实际需求量。实际产出方面,2016年仅产出碳纤维4600吨,同比增19.8%,不及产能扩张的增速,产能利用率仅19.3%,呈现出比较严重的“有产能无产量”现象。

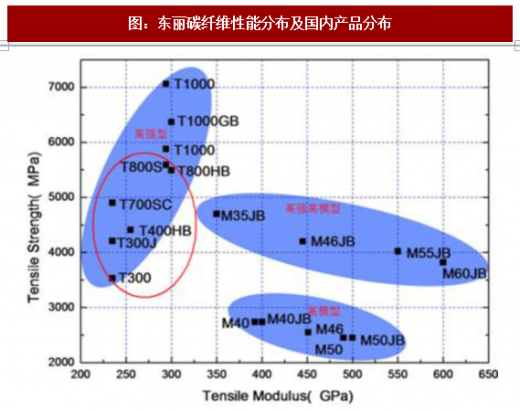

我国碳纤维企业存在规模较小、产能低端重复建设的问题,进口依存度仍较高。相比于日本东丽高强高模和高模碳纤维基本完整的碳纤维产品体系,目前我国碳纤维产品主要集中于高强型T系列,且多为基础的T300级。目前国内企业规模和单线产能普遍较小,最大单线理论产能仅1000吨,多数在百吨级,而日本的三家企业年产能规模均超过1万吨,单线产能1500-2000吨。相比之下,我国碳纤维企业在规模化效应和成本方面均存在明显短板。

2016年我国碳纤维市场的自给率仅23.5%,进口依存度依然高企。相比于1.96万吨的市场需求,2016年国产碳纤维仅4600吨,自给率仅23.5%,仍然高度依赖进口。根据《2016全球碳纤维复合材料市场报告》的统计,2016年以东丽为代表的日资企业向我国出口各类碳纤维产品约7687吨,约占据国内市场份额的40%;美国卓尔泰克则向中国销售了总计约3077吨碳纤维产品,占据约15.8%的市场份额。

3、国家战略规划重点产业,政策红利保驾护航

碳纤维是国民经济和国防建设不可或缺的战略性新材料,是先进复合材料最重要的增强体之一,针对我国碳纤维产业目前仍存在的技术创新能力弱、工艺装备不完善、产品性能不稳定、生产成本高、低水平重复建设、高端品种产业化水平低、标准化建设滞后、下游应用开发严重不足等诸多问题,近年来国家已陆续推出一系列产业政策积极推进国内碳纤维行业的加速发展。

到2020年我国碳纤维市场需求量年复合增速有望达12.0%。2016年我国的碳纤维实际消费量为1.96万吨,较上一年增长16.5%,高于全球11.8%的增速水平。根据《2016全球碳纤维复合材料市场报告》的预测,到2020年我国碳纤维市场需求量有望达到3.08万吨,对应未来年复合增速12.0%。

参考观研天下发布《2018年中国碳纤维预浸布行业分析报告-市场深度调研与投资前景研究》

风电叶片领域增长迅猛,驱动我国碳纤维市场需求的快速增长。2016年我国风电叶片领域的碳纤维需求量达到3000吨,同比2015年的800吨实现了275.0%的迅猛增长,在全行业16.5%的增速中贡献度为79.3%。

体育休闲仍占据我国碳纤维市场需求的半壁江山,产业应用结构有待优化。碳纤维的质量决定了其应用领域。相比于全球的碳纤维产业应用集中于航空航天(22%)、风电叶片(23%)和体育休闲(16%)领域,我国的碳纤维市场需求仍主要来源于相对低端的体育休闲领域,占到2016年总需求量的48%左右,风电叶片经过2016年的大幅增长占比提升至15%,较全球水平仍有明显差距,而航空航天仅占2%,属于严重偏低,产业应用结构有待优化。

图:我国碳纤维市场需求及预测

资料来源:公开资料整理

图:2016我国碳纤维市场需求行业分布情况

资料来源:公开资料整理

2、低端产能重复建设,中高端产能缺口较大

我国碳纤维产业产能扩张迅速,陷入“有产能无产量”困境。与我国碳纤维市场需求的快速增长相对应,国内碳纤维企业的产能扩张也呈现迅速增长的态势,2016年我国碳纤维产业的理论产能达2.38万吨,同比大幅增长32.3%,也明显高于国内市场的实际需求量。实际产出方面,2016年仅产出碳纤维4600吨,同比增19.8%,不及产能扩张的增速,产能利用率仅19.3%,呈现出比较严重的“有产能无产量”现象。

图:全球碳纤维的市场份额分布

资料来源:公开资料整理

图:2016年全球碳纤维理论产能的地域分布情况

资料来源:公开资料整理

我国碳纤维企业存在规模较小、产能低端重复建设的问题,进口依存度仍较高。相比于日本东丽高强高模和高模碳纤维基本完整的碳纤维产品体系,目前我国碳纤维产品主要集中于高强型T系列,且多为基础的T300级。目前国内企业规模和单线产能普遍较小,最大单线理论产能仅1000吨,多数在百吨级,而日本的三家企业年产能规模均超过1万吨,单线产能1500-2000吨。相比之下,我国碳纤维企业在规模化效应和成本方面均存在明显短板。

2016年我国碳纤维市场的自给率仅23.5%,进口依存度依然高企。相比于1.96万吨的市场需求,2016年国产碳纤维仅4600吨,自给率仅23.5%,仍然高度依赖进口。根据《2016全球碳纤维复合材料市场报告》的统计,2016年以东丽为代表的日资企业向我国出口各类碳纤维产品约7687吨,约占据国内市场份额的40%;美国卓尔泰克则向中国销售了总计约3077吨碳纤维产品,占据约15.8%的市场份额。

图:东丽碳纤维性能分布及国内产品分布

资料来源:公开资料整理

3、国家战略规划重点产业,政策红利保驾护航

碳纤维是国民经济和国防建设不可或缺的战略性新材料,是先进复合材料最重要的增强体之一,针对我国碳纤维产业目前仍存在的技术创新能力弱、工艺装备不完善、产品性能不稳定、生产成本高、低水平重复建设、高端品种产业化水平低、标准化建设滞后、下游应用开发严重不足等诸多问题,近年来国家已陆续推出一系列产业政策积极推进国内碳纤维行业的加速发展。

表:我国碳纤维产业重要政策一览

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。