各环节降本途径概述

目前,中国的光伏业正向着平价上网之路大步迈进,为了实现共同的目标,行业内各环节都要贡献自己的力量,本章主要论述两大问题,第一,为了达到平价上网,各环节还有哪些降本途径?第二,为了实现平价上网,各环节需要满足的成本水平以及现有水平与平价时的水平还有多大的差距?

参考观研天下发布《2018年中国光伏市场分析报告-行业运营态势与发展趋势预测》

根据光伏业协会给出的2018年电站投资成本构成预测数据显示,成本占比最大的就是组件,约占整个成本的43.14%。也重点讨论光伏制造环节的降本途径及成本测算。

在多晶硅料环节,主要成本由电力、金属硅、人力、折旧、蒸汽等组成,其中电费和金属硅原料的占比最高,分别达到了44%和21%。电力成本是多晶硅生产成本中占比最大的一块,也是多晶硅企业努力降低成本的方向。降低电力成本的方法主要有两个,一个是通过寻找电价洼地来降低电费的单价,一个是通过提高还原炉产能和降低还原电耗实现降低多晶硅生产中的综合电耗。

在硅片环节,硅料的成本占比约66%左右,生产环节产生的非硅成本又分为拉棒/铸锭和切片两个环节,而单晶和多晶的成本差别主要体现在拉棒和铸锭成本的差别上,多晶铸锭的成本比单晶拉棒的成本要低,而单晶的金刚线切片成本比多晶金刚线切片和多晶砂浆切片都要低。单晶硅片的降本途径有两大类,一类是通过大装料、高拉速、多次拉晶等技术提升效率,一类是通过大切速、降线耗、切割细线化、和切割薄片化来降低成本。多晶硅片的降本途径也分为两大类,一类是通过铸锭炉的升级(G6→G7、G8)和类单晶技术的采用带来的成本降低。一类是通过引入金刚线切割技术来实现。

在电池片环节,硅片是电池成本中占比最大的部分,占比接近65%。非硅成本中,占比较高的主要是正面银浆,占电池片成本的10%左右。银浆市场一直为国外厂商所占据,如杜邦、贺利氏、三星等,国内厂商相对而言市场份额较低。由于银浆的主要成本与国际市场白银价格挂钩,因此银浆成本下降的主要路径有单耗的减少、银含量的降低以及国产化。

在组件环节,主要的原材料成本包括电池片、玻璃、背板、EVA、铝边框、焊带、接线盒、硅胶等,其他成本主要有人工成本和折旧成本。其中电池片成本占总成本比例为65%左右,是组件成本的最重要的组成部分。组件的降本途径主要是通过提升单位面积内的功率来实现,比如现在比较普及的半片组件、叠片组件和双面组件等。

平价上网时各制造环节成本测算

经过测算,对于地面式光伏电站,若要达到平价标准,系统成本需要下降到3.37-3.55元/瓦的水平,降幅在36.00%-43.83%左右。对于分布式光伏电站,若要达到平价标准,系统成本需要下降到3.80-4.95元/瓦的水平,降幅在23.85%-41.54%左右。说明相对于地面式来说,分布式目前的系统成本水平更接近平价上网的标准。由于地面式电站大多建在一类二类地区,而分布式电站大多建在二类三类地区,所以得出满足平价上网的系统成本区间在3.55-4.45元/瓦左右。

取4元/瓦的系统成本进行测算,得出当平价上网要求系统成本降到4元/瓦时,组件、电池片、硅片的成本分别需降到1.73、1.12、0.73元/瓦,而硅料成本需要降到9.6万元/吨。未来组件、电池片、硅片和硅料环节需要贡献的降本程度分别为-35.37%、-23.18%、-12.16%及-19.33%。

从企业利润率来看,今年以来硅片、电池片降价明显,目前硅料的价格也从年初的14万元/吨降到11.9万元/吨,但是据了解,硅料企业目前依然可以维持较高的利润率,比如国内先进的硅料企业目前的全成本在6万元/吨,即使按照平价上网的所要求贡献的价格9.6万元/吨,依然可以保持近50%的毛利率,因此硅料的平价成本压力是最小的。

从供需角度来看,多晶硅料2018年底预期产能在40万吨/年,新增产能约12-13万吨/年,考虑到大部分产能要在年底释放,全年产量在28-30万吨/年,另外预计进口量维持在13-15万吨,因此今年的总供给量为40-45万吨。而对应的下游硅片产量需求是100GW,多晶硅的消耗量在40万吨,因此预计今年基本上供需平衡,上半年供给偏紧,下半年供略大于求,随着年底抢装结束之后,19年一季度淡季来临之时,供给大于需求的局面将会扩大,硅料价格将出现进一步的下滑。因此,从毛利率和供需两个角度来看,硅料的价格都会达到一个合理的区间,并且对应在平价水平9.6万元/吨的价格是非常容易实现的。

那么如果硅料的价格从目前的11.9万元降到9.6万元/每吨,对于硅片厂商来说,硅片的价格可以在保持现有的利润水平下降到0.72元/瓦,基本已经达到了平价水平,也就是说目前的硅片企业只要硅料价格下来便可实现其平价应该贡献部分,其降本压力也相对较小。那么电池片企业和组件企业的降本压力就相对较大,需要靠新的技术和工艺来贡献0.22元/瓦和0.8元/瓦的非硅成本的差距。

从以上测算结果可以看出,硅料和硅片环节的降本压力较小,电池片和组件的降本压力较大,此外,从光伏协会公布的2017年各环节的毛利率水平来看,也可以推算毛利较高的硅片和硅料环节之后的降本空间更大,未来有望为平价上网贡献更多力量。平价上网时间也会随着科技进步和效率提升而加速到来。

目前,中国的光伏业正向着平价上网之路大步迈进,为了实现共同的目标,行业内各环节都要贡献自己的力量,本章主要论述两大问题,第一,为了达到平价上网,各环节还有哪些降本途径?第二,为了实现平价上网,各环节需要满足的成本水平以及现有水平与平价时的水平还有多大的差距?

参考观研天下发布《2018年中国光伏市场分析报告-行业运营态势与发展趋势预测》

根据光伏业协会给出的2018年电站投资成本构成预测数据显示,成本占比最大的就是组件,约占整个成本的43.14%。也重点讨论光伏制造环节的降本途径及成本测算。

图:2018年电站成本预测数据

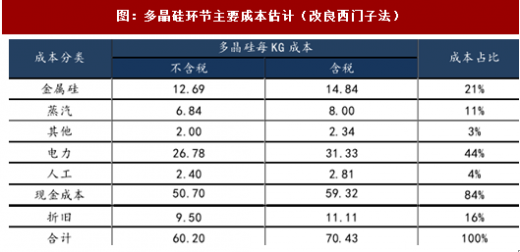

在多晶硅料环节,主要成本由电力、金属硅、人力、折旧、蒸汽等组成,其中电费和金属硅原料的占比最高,分别达到了44%和21%。电力成本是多晶硅生产成本中占比最大的一块,也是多晶硅企业努力降低成本的方向。降低电力成本的方法主要有两个,一个是通过寻找电价洼地来降低电费的单价,一个是通过提高还原炉产能和降低还原电耗实现降低多晶硅生产中的综合电耗。

图:多晶硅环节主要成本估计(改良西门子法)

在硅片环节,硅料的成本占比约66%左右,生产环节产生的非硅成本又分为拉棒/铸锭和切片两个环节,而单晶和多晶的成本差别主要体现在拉棒和铸锭成本的差别上,多晶铸锭的成本比单晶拉棒的成本要低,而单晶的金刚线切片成本比多晶金刚线切片和多晶砂浆切片都要低。单晶硅片的降本途径有两大类,一类是通过大装料、高拉速、多次拉晶等技术提升效率,一类是通过大切速、降线耗、切割细线化、和切割薄片化来降低成本。多晶硅片的降本途径也分为两大类,一类是通过铸锭炉的升级(G6→G7、G8)和类单晶技术的采用带来的成本降低。一类是通过引入金刚线切割技术来实现。

图:单晶拉棒切片环节主要成本估计

图:多晶铸锭切片环节主要成本估计

图:电池片环节主要成本构成

图:组件环节主要成本构成

平价上网时各制造环节成本测算

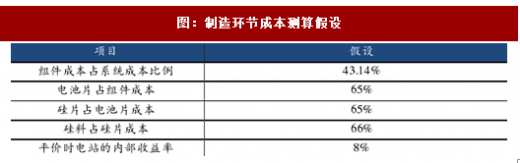

对于平价上网时各制造环节的成本测算,根据数据分析,建立如下假设:

图:制造环节成本测算假设

经过测算,对于地面式光伏电站,若要达到平价标准,系统成本需要下降到3.37-3.55元/瓦的水平,降幅在36.00%-43.83%左右。对于分布式光伏电站,若要达到平价标准,系统成本需要下降到3.80-4.95元/瓦的水平,降幅在23.85%-41.54%左右。说明相对于地面式来说,分布式目前的系统成本水平更接近平价上网的标准。由于地面式电站大多建在一类二类地区,而分布式电站大多建在二类三类地区,所以得出满足平价上网的系统成本区间在3.55-4.45元/瓦左右。

图:地面式系统成本测算

图:分布式系统成本测算

取4元/瓦的系统成本进行测算,得出当平价上网要求系统成本降到4元/瓦时,组件、电池片、硅片的成本分别需降到1.73、1.12、0.73元/瓦,而硅料成本需要降到9.6万元/吨。未来组件、电池片、硅片和硅料环节需要贡献的降本程度分别为-35.37%、-23.18%、-12.16%及-19.33%。

图:各环节达到平价水平需要贡献的降本程度

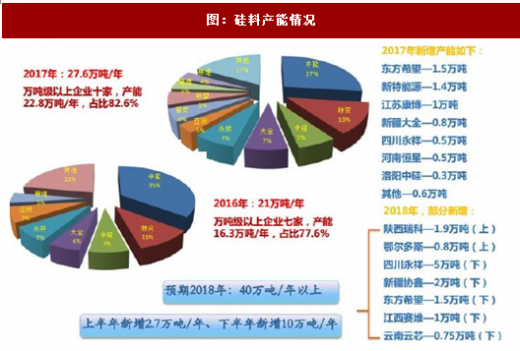

从供需角度来看,多晶硅料2018年底预期产能在40万吨/年,新增产能约12-13万吨/年,考虑到大部分产能要在年底释放,全年产量在28-30万吨/年,另外预计进口量维持在13-15万吨,因此今年的总供给量为40-45万吨。而对应的下游硅片产量需求是100GW,多晶硅的消耗量在40万吨,因此预计今年基本上供需平衡,上半年供给偏紧,下半年供略大于求,随着年底抢装结束之后,19年一季度淡季来临之时,供给大于需求的局面将会扩大,硅料价格将出现进一步的下滑。因此,从毛利率和供需两个角度来看,硅料的价格都会达到一个合理的区间,并且对应在平价水平9.6万元/吨的价格是非常容易实现的。

图:硅料产能情况

那么如果硅料的价格从目前的11.9万元降到9.6万元/每吨,对于硅片厂商来说,硅片的价格可以在保持现有的利润水平下降到0.72元/瓦,基本已经达到了平价水平,也就是说目前的硅片企业只要硅料价格下来便可实现其平价应该贡献部分,其降本压力也相对较小。那么电池片企业和组件企业的降本压力就相对较大,需要靠新的技术和工艺来贡献0.22元/瓦和0.8元/瓦的非硅成本的差距。

图:硅料成本对各环节的影响

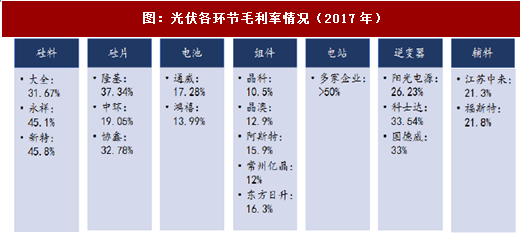

从以上测算结果可以看出,硅料和硅片环节的降本压力较小,电池片和组件的降本压力较大,此外,从光伏协会公布的2017年各环节的毛利率水平来看,也可以推算毛利较高的硅片和硅料环节之后的降本空间更大,未来有望为平价上网贡献更多力量。平价上网时间也会随着科技进步和效率提升而加速到来。

图:光伏各环节毛利率情况(2017年)

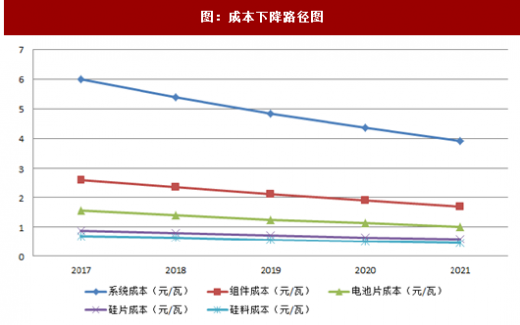

图:成本下降路径图

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。