一、我国染料市场情况

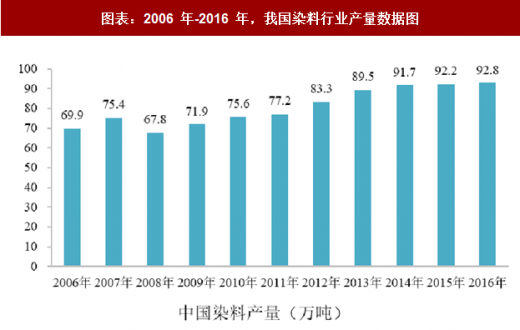

近十年,我国染料产业持续发展,染料产量总体保持稳步上升态势。根据中国染料工业协会提供的数据,从 2006 年至 2016 年,我国染料产量从 69.9 万吨上升至 92.8 万吨,保持着稳步增长的态势;与此同时,我国染颜料行业工业总产值从 320.53 亿元增长至 598.5 亿元。

图表:2006 年-2016 年,我国染料行业产量数据图

图表来源:公开资料整理

图表:2006 年-2016 年,我国染颜料行业产值数据图

图表来源:公开资料整理

二、活性染料市场情况

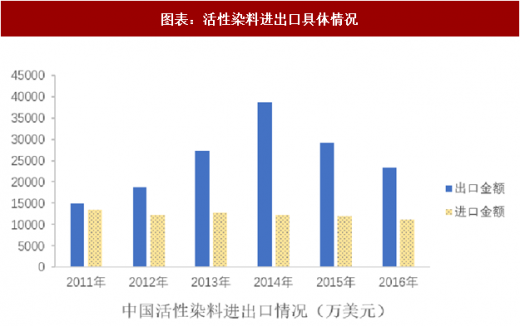

活性染料产量在所有染料品种中居于第二位,产量仅次于分散染料。活性染料主要用于植物纤维(棉、麻)、动物纤维(毛、丝)和再生纤维素纤维(粘胶纤维、醋酯纤维)的印染,具备色谱广,色泽鲜艳,性能优异,适用性强,染色工艺简单,三废排量较少,生产成本低,各项坚牢性能高等特点,符合市场对纤维和衣料的要求,是染料开发与发展的重点之一。根据中国染料行业协会统计数据显示,2016 年我国活性染料产量约为 25 万吨,占我国染料总产量的 26.94%。在“十二五”期间,染料工业经历了原材料价格大涨、环保政策趋严、节能减排等多重考验,特别是 2014 年国家新修订了环境保护法等法律政策,导致部分中小企业因环保未达标而停产;行业内整体实力雄厚且环保技术先进的大型染料企业扩大产能、产量,其逐渐占有空缺市场。因此,活性染料市场逐渐由分散走向集中。

图表:2006 年至 2016 年,我国活性染料产量情况

图表来源:公开资料整理

目前,我国染料产量占到全球 70%左右,已经成为世界最大的染料生产和供应基地。从 2011 年到 2014 年,活性染料出口增长较快,2014 年到达顶峰后由于环保政策等原因活性染料产量下降,出口量亦随之下降。我国每年需进口一部分高档活性染料,但随着国内活性染料生产企业技术水平提高,进口额逐年下降。

图表:活性染料进出口具体情况

图表来源:公开资料整理

三、分散染料市场情况

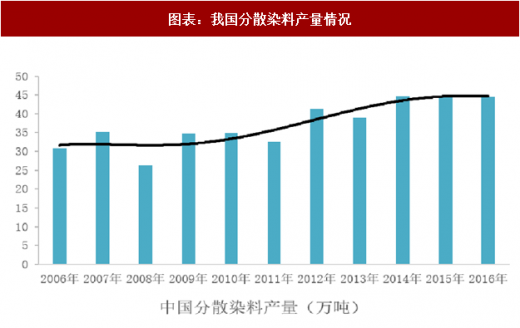

分散染料是所有染料类别中产量最大的品种。2016 年,我国分散染料产量约为 44.54 万吨,占我国染料总产量的 48%。 近十年,我国分散染料产量整体呈现上升趋势。

图表:我国分散染料产量情况

图表来源:公开资料整理

分散染料主要应用于聚酯纤维的着色,聚酯纤维的产能从 2010 年的 2,060 万吨增长至 2016 年的 3,701 万吨,年均复合增长率为 10.2%,2016 年聚酯纤维产量达 3,048 万吨,分散染料的下游市场保持稳步增长。

参考观研天下发布《2018年中国染料中间体行业分析报告-市场深度分析与发展趋势研究》

我国生产的分散染料主要有偶氮类、蒽醌类和杂环类等。其中,偶氮类占比约 75%、蒽醌类占比约 20%、杂环类约 5%。公司拟生产的分散染料主要为偶氮类,其具有生产周期短、产量大、价格低、色谱全等特点。

四、我国染料行业发展趋势分析

近年来,发达国家纷纷提出“再工业化”战略,通过创新重拾其制造优势,东南亚等地区的发展中国家凭借低成本优势在许多传统领域快速发展,对我国相关行业发展造成巨大的竞争压力。为了迎接全新的复杂挑战,一方面国家出台了一系列鼓励政策,给染料行业发展带了机遇,另一方面染料行业面临着紧迫的结构调整、转型升级、环境约束等艰巨任务,以及国内外市场消费需求、消费方式的快速变化,而带来的快速适应新要求。

1、推进行业转型升级,优化产业布局

尽管我国已经成为全球最大的染料生产国,但是与发达国家相比,行业的技术创新还有很大的发展空间。一些主业突出、产品研发水平高、具有核心竞争力的骨干企业,在带动性、方向性、战略性等方面起到明显引领作用。染料企业以市场为导向,不断推进产品结构调整和适应性、差异性调整,实施品牌战略。染料新产品研发的方向侧重于纺织纤维发展的色彩需求,同时关注老产品的质量改进、节能降耗,适应新型染整工艺的发展要求。染料企业迎合市场发展的 新需求,满足纺织印染工业新工艺、新纤维以及节能减排的要求,弥合染料新品种创制研发能力与国外先进水平的差距。

2、加强技术创新、自主创新,提升产业的国际竞争力和可持续发展能力

我国染料工业已经具备行业创新的能力,创新是企业未来发展的基石,也是企业扩大市场份额和实现利润最大化的源泉。未来,染料行业将是一个资金密集、技术密集、人才密集的高投入、高回报的创新型行业,由中国制造提升为中国创造将成为染料企业的新常态。

提升染料产品创新的全新理念。通过改进设计、使用清洁的原材料和能源、节约资源、采用先进工艺技术和设备、改善管理和综合利用等措施,预防污染,提高资源利用率,全过程削减污染物的产生和排放。

开发全生命周期、资源节约与环境友好的高性能环保染料产品。产品设计开发侧重生态安全和功能性,工艺设计开发注重经济性和循环利用,从目前的模仿开发向创制开发转变,从通用型产品向个性化、差异化、高性能化、生态安全转变,在产品设计开发阶段系统考虑产品结构设计、原材料选用、生产、销售、使用、回收、处理等各个环节对资源环境造成的影响,力求产品在全生命周期中大限度降低资源消耗、尽可能少用或不用含有有毒有害物质的原材料,减少污染物产生和排放,从而实现环境保护的目的。

3、生产方式集成化与自动化,生产装备现代化升级改造

目前,国内的染料生产虽经技术改造,工艺技术有所提高,但是大多仍以粗放型、敞开式、间歇式和劳动力密集型方式作业,对环保、安全二故的应急处理能力较差,反应控制不够精准,造成产品质量不稳定、收率难于达到要求,一是造成原材料的浪费,二是反应产物和异构体多,三是给后续的废弃物处理带来压力,同时也提高了生产成本,以致在国际市场的竞争能力不高。

“中国制造 2025”将围绕四大转变和一条主线开展,由要素驱动向创新驱动转变,由低成本竞争优势向质量效益竞争优势转变,由资源消耗大、污染物排放多的粗放制造向绿色制造转变,由生产型制造向服务型制造转变。将信息技术与制造技术深度融合的数字化、智能化制造作为今后的发展主线,发展绿色制造技术,加强资源循环,是染料行业发展的责任和使命:一是提升反应设备的密闭化、集成化、智能化与信息化,提升行业整体技术和装备水平,以达到反应全过程的温度、酸度、压力流速、反应速率等工艺参数的自动化,提高原材料的利用率,使反应更加准确合理,从而达到生产过程的清洁化、节约化,废弃物达标排放的目的;二是进行重点生产成套技术的改造、优化、系统化和集成化以及在安全和运行稳定性进行改进,特别是在技改过程中,要注重产品生产全过程的物料和能源的优化组合;三是围绕染料绿色产品及清洁生产技术开发,突破行业关键技术,突破重点中间体清洁生产技术、装备的连续化、工艺控制自动化等关键技术。

4、环保监管趋严,染料行业优胜劣汰趋势加速

长期以来,我国环保产业存在“重投资、轻监管”治理思路,在环保投资大幅增加的同时,监管、执法力度不够导致环保设备设施实际运行情况较差,大量不具备相应实力的企业进入染料行业。伴随环保监管长效机制的加速建立,国家在环保方面投入监管力度持续增大,特别是新《环保法》实施后,一些排放未达标准的中小企业基本处于整改、半停产、停产状态,对净化染料市场环境起到了积极作用,不符合环保要求的企业和产能逐步被清除出市场。

在国家环保政策的倒逼之下,部分行业内先进染料企业抓住了这一历史机遇,率先在行业内推行清洁工艺,加强“三废”治理。大型染料企业凭借环保、成本、质量等方面的优势,保持了较强的盈利能力,也因此较早享受到了转型升级带来的成果,市场呈现出进一步集中趋势。未来,染料行业龙头企业将保持稳中有增的趋势,但是中小企业生存压力将加大。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。