调峰需求随天然气消费量“水涨船高”

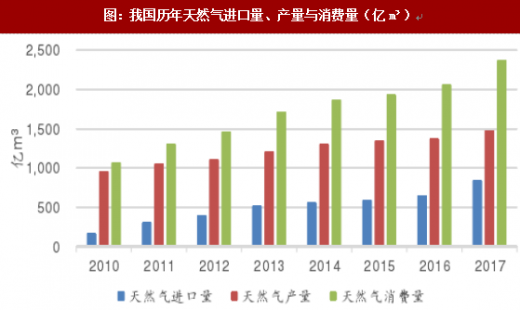

我国天然气市场当下正处于快速发展期,“煤改气”政策更是推动了天然气需求激增。2017年,在4-10月天然气消费传统淡季中,我国天然气表现消费量月同比上升23.7%至1260亿立方米。2017年全年我国共消费天然气2373亿立方米,同比增长15.3%。

尽管我国天然气产量近年来一直处于稳定增长态势,但增速远不及天然气消费量,因此我国的天然气进口量不断提升。天然气进口依存度从2006年6月的0.29%一路攀升至2017年12月的39.9%。2017年我国全年进口天然气838亿立方米,占全年消费总量的35.3%。

预测,我国天然气需求在未来一段时间内仍将处于高速增长阶段,2030年全国天然气消费量有望达到4000亿立方米,进口依存度超40%。我国天然气消费的时空不均现象显著。环渤海、长三角、东南、中南地区是我国天然气主要消费区,消耗全国消费量中的63%。环渤海地区天然气消费量预计将在2020年达680亿立方米,占全国消费量19%;长三角、东南、中南地区紧随其后,分别消耗全国消费总量中的16.7%、14.7%、12.8%。西南、西北、中西部地区天然气需求量较少,而东北地区需求量最少,仅占全国消费量的6.9%。

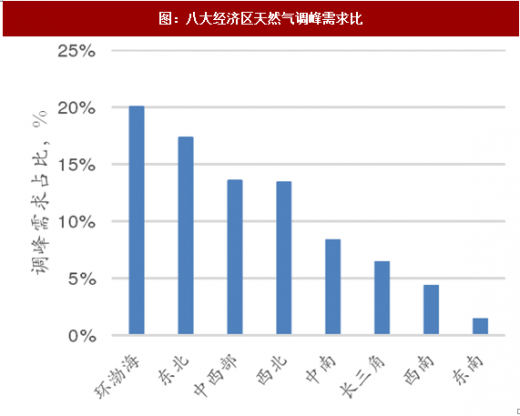

与消费量相同,天然气调峰需求量空间差异亦十分显著。我国地域辽阔气候复杂,南北方季节温差情况各异,导致各省用气波动幅度不尽相同。东北、西北、中西部及环渤海地区城市燃气的用气量波动较大。由于北京市采暖用气比高达60%,环渤海地区用气量峰谷差最大。到2020年,我国八大天然气消费区的调峰需求量将在全年消费量中占比11%,届时共计需要约385亿立方米的调峰气库存。

调峰储气现状不容乐观

与天然气调峰需求不断增加的现状相悖的是我国天然气调峰系统较为落后的现实。根据国际天然气联盟(IGU)的经验,天然气进口依赖度在30%以上的国家应该拥有消耗量12%以上的地下储气库容量。我国天然气进口依赖度早在2013年就超过了30%,但截至目前,我国累计建成投产的24座地下储气库总设计工作气量仅176.85亿立方米,是2017年天然气表现消费量的7.42%。而地下储气库的实际工作气量远低于设计水平,《中国天然气发展报告2017》数据显示,2016年我国地下储气库实际工作气量64亿立方米,仅为2016全年消费量的3.1%,储销比与美国、法国等相去甚远。

与日韩等国不同,我国的LNG接收站建设时主要考虑的是引起海外气源,在其储罐设计时对调峰能力的考虑相对欠缺,因此LNG接收站的调峰能力也不容乐观。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

地下储气库“远水难解近渴”,补短板LNG储罐“兵贵神速”

尽管地下储气库因其储气规模大、单位投资成本与调峰成本低、调峰能力强、供气稳定等优点成为国际上有气田、管网架设良好的国家的通用储气调峰方式,但针对我国当下调峰缺口大、调峰需求急迫的现状,投建地下储气库并不是最优选项。

从空间上看,为了及时响应调峰、应急供给需求,地下储气库的选址必须同时满足枯竭油气田、盐穴、多孔含水层的地质要求与接近重点用气地区的市场要求。目前利用枯竭油气田建立地下储气库是最简便可行、投资量最小、建设周期最短的建库方式,但我国天然气资源具有空间错配的特点,东部地区共消耗全国天然气消费量的50%,而气田资源却主要集中在西部地区,因此东部地区可利用的枯竭油气田较少。且我国东部地区地质构造较为破碎,地下沉积环境复杂,致使盐穴、多孔地层等备选建库点稀少,可建库点的施工难度大,钻井、固井工程质量问题难以防治,大幅拉高地下储气库建设成本。我国目前建成的储气库中90%为气藏型,多位于北方产气区,南方消费区的储气库多以盐穴为主,工作气量小,含水层储气还未有建成实例。另一方面,地下储气库由于工程量巨大,施工周期长达20-30年,建成后还需要一定的达容时间才可投运,因此可谓“远水难解近渴”。此外,我国天然气价格单一,并未实行分时段差别定价,将储气库天然气供应纳入管道气价格体系管理而不是单独核算。地下储气库大额的投建成本难以通过运营的方式回收,更进一步导致了企业丧失投资积极性。目前我国储气库建库达产速度远赶不上调峰需求增速,短期内单独依靠地下储气建设难以解决我国迫切的天然气调峰问题。

加快构建LNG调峰系统是我国天然气调峰问题的急救药。尽管LNG储气设施建于地表,但由于1/600的液气体积比,设施占地面积较小,同时安全性能良好,在接近用气中心的市镇区亦可投建;随着LNG储罐建设技术与设备材料的研发升级,近年来LNG储罐建设成本大幅下降,已逐步接近地下储气库单位成本,城燃企业可根据自身供应需求灵活选择罐型,此外建设周期也大幅缩减,万方级别的储罐从订单合同签订到建成交货仅需1年左右时间,可快速响应不同地域的储气需求。LNG来源丰富,城燃公司既可外购液化装臵自行液化淡季剩余天然气进行储存,亦可通过向天然气液化厂外购获得,还能利用进口渠道从海外购买,供应源多量稳。另一方面,由于我国幅员辽阔,天然气管网架设并不完善,部分已完成“煤改气”燃料系统替换任务的乡镇地区缺少可靠的输气管道,在此类用气地区更应该发挥LNG储运灵活的特性,结合橇装技术建立点供系统,可以扩大供应面,更好覆盖各用气地区。与此同时,由于我国LNG接收站多建于东部沿海地区,与我国用气负荷区空间匹配度高,可通过加装气化装备迅速调用LNG接收站库容参与调峰,短期内便可加大LNG调峰气供应量,防止严峻的“气荒”问题再度出现。

短期内市场将释放大量LNG储气设施需求,主要为LNG储罐,兼有LNG液化、气化、储运装臵及LNG调峰站总包工程。从长远角度看,由于天然气用气波动性将进一步加大,城燃公司、大用户出于经济性考虑亦有可能扩建现有储气设施,提高储气能力以应对LNG市场价格波动,也将会进一步增加LNG储气市场需求。

我国天然气市场当下正处于快速发展期,“煤改气”政策更是推动了天然气需求激增。2017年,在4-10月天然气消费传统淡季中,我国天然气表现消费量月同比上升23.7%至1260亿立方米。2017年全年我国共消费天然气2373亿立方米,同比增长15.3%。

图:我国历年天然气进口量、产量与消费量(亿m)

尽管我国天然气产量近年来一直处于稳定增长态势,但增速远不及天然气消费量,因此我国的天然气进口量不断提升。天然气进口依存度从2006年6月的0.29%一路攀升至2017年12月的39.9%。2017年我国全年进口天然气838亿立方米,占全年消费总量的35.3%。

图:我国天然气进口依存度

预测,我国天然气需求在未来一段时间内仍将处于高速增长阶段,2030年全国天然气消费量有望达到4000亿立方米,进口依存度超40%。我国天然气消费的时空不均现象显著。环渤海、长三角、东南、中南地区是我国天然气主要消费区,消耗全国消费量中的63%。环渤海地区天然气消费量预计将在2020年达680亿立方米,占全国消费量19%;长三角、东南、中南地区紧随其后,分别消耗全国消费总量中的16.7%、14.7%、12.8%。西南、西北、中西部地区天然气需求量较少,而东北地区需求量最少,仅占全国消费量的6.9%。

与消费量相同,天然气调峰需求量空间差异亦十分显著。我国地域辽阔气候复杂,南北方季节温差情况各异,导致各省用气波动幅度不尽相同。东北、西北、中西部及环渤海地区城市燃气的用气量波动较大。由于北京市采暖用气比高达60%,环渤海地区用气量峰谷差最大。到2020年,我国八大天然气消费区的调峰需求量将在全年消费量中占比11%,届时共计需要约385亿立方米的调峰气库存。

图:八大经济区天然气消费量比例

图:八大经济区天然气调峰需求比

调峰储气现状不容乐观

与天然气调峰需求不断增加的现状相悖的是我国天然气调峰系统较为落后的现实。根据国际天然气联盟(IGU)的经验,天然气进口依赖度在30%以上的国家应该拥有消耗量12%以上的地下储气库容量。我国天然气进口依赖度早在2013年就超过了30%,但截至目前,我国累计建成投产的24座地下储气库总设计工作气量仅176.85亿立方米,是2017年天然气表现消费量的7.42%。而地下储气库的实际工作气量远低于设计水平,《中国天然气发展报告2017》数据显示,2016年我国地下储气库实际工作气量64亿立方米,仅为2016全年消费量的3.1%,储销比与美国、法国等相去甚远。

图:我国现有储气库项目

图:我国现有、在建地下储气库空间分布

与日韩等国不同,我国的LNG接收站建设时主要考虑的是引起海外气源,在其储罐设计时对调峰能力的考虑相对欠缺,因此LNG接收站的调峰能力也不容乐观。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

图:国内现有LNG配套储气罐

地下储气库“远水难解近渴”,补短板LNG储罐“兵贵神速”

尽管地下储气库因其储气规模大、单位投资成本与调峰成本低、调峰能力强、供气稳定等优点成为国际上有气田、管网架设良好的国家的通用储气调峰方式,但针对我国当下调峰缺口大、调峰需求急迫的现状,投建地下储气库并不是最优选项。

从空间上看,为了及时响应调峰、应急供给需求,地下储气库的选址必须同时满足枯竭油气田、盐穴、多孔含水层的地质要求与接近重点用气地区的市场要求。目前利用枯竭油气田建立地下储气库是最简便可行、投资量最小、建设周期最短的建库方式,但我国天然气资源具有空间错配的特点,东部地区共消耗全国天然气消费量的50%,而气田资源却主要集中在西部地区,因此东部地区可利用的枯竭油气田较少。且我国东部地区地质构造较为破碎,地下沉积环境复杂,致使盐穴、多孔地层等备选建库点稀少,可建库点的施工难度大,钻井、固井工程质量问题难以防治,大幅拉高地下储气库建设成本。我国目前建成的储气库中90%为气藏型,多位于北方产气区,南方消费区的储气库多以盐穴为主,工作气量小,含水层储气还未有建成实例。另一方面,地下储气库由于工程量巨大,施工周期长达20-30年,建成后还需要一定的达容时间才可投运,因此可谓“远水难解近渴”。此外,我国天然气价格单一,并未实行分时段差别定价,将储气库天然气供应纳入管道气价格体系管理而不是单独核算。地下储气库大额的投建成本难以通过运营的方式回收,更进一步导致了企业丧失投资积极性。目前我国储气库建库达产速度远赶不上调峰需求增速,短期内单独依靠地下储气建设难以解决我国迫切的天然气调峰问题。

加快构建LNG调峰系统是我国天然气调峰问题的急救药。尽管LNG储气设施建于地表,但由于1/600的液气体积比,设施占地面积较小,同时安全性能良好,在接近用气中心的市镇区亦可投建;随着LNG储罐建设技术与设备材料的研发升级,近年来LNG储罐建设成本大幅下降,已逐步接近地下储气库单位成本,城燃企业可根据自身供应需求灵活选择罐型,此外建设周期也大幅缩减,万方级别的储罐从订单合同签订到建成交货仅需1年左右时间,可快速响应不同地域的储气需求。LNG来源丰富,城燃公司既可外购液化装臵自行液化淡季剩余天然气进行储存,亦可通过向天然气液化厂外购获得,还能利用进口渠道从海外购买,供应源多量稳。另一方面,由于我国幅员辽阔,天然气管网架设并不完善,部分已完成“煤改气”燃料系统替换任务的乡镇地区缺少可靠的输气管道,在此类用气地区更应该发挥LNG储运灵活的特性,结合橇装技术建立点供系统,可以扩大供应面,更好覆盖各用气地区。与此同时,由于我国LNG接收站多建于东部沿海地区,与我国用气负荷区空间匹配度高,可通过加装气化装备迅速调用LNG接收站库容参与调峰,短期内便可加大LNG调峰气供应量,防止严峻的“气荒”问题再度出现。

短期内市场将释放大量LNG储气设施需求,主要为LNG储罐,兼有LNG液化、气化、储运装臵及LNG调峰站总包工程。从长远角度看,由于天然气用气波动性将进一步加大,城燃公司、大用户出于经济性考虑亦有可能扩建现有储气设施,提高储气能力以应对LNG市场价格波动,也将会进一步增加LNG储气市场需求。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。