一、我国碳交易市场发展进程

我国碳交易市场经历了国际 CDM 项目合作和国内碳交易机制建立两个阶段:前期主要遵循《京都议定书》,积极开发 CDM 项目,以国际碳交易市场(如:欧盟排放交易体系,简称 EU ETS)促进国内产业的节能减排;后期转向国内碳交易规则和市场的建立,包括建立 7 省市碳排放权交易试点,2016 年 9 月新增福建省碳交易市场,以及全国碳交易市场建设其他工作的推进。

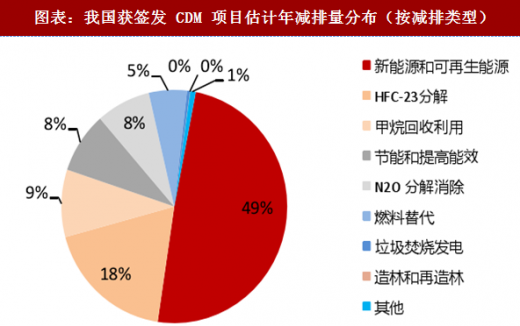

中国是世界上公认的可以提供大量 CDM 项目的国家。2005 年 10 月 12 日,国家发改委、科技部、外交部、财政部 4 部委联合发布了《清洁发展机制项目运行管理办法》,提出了我国企业 CDM 项目申请、核准、实施、注册的一系列管理办法。根据中国清洁发展机制网的统计数据显示:截至 2017 年 8 月 31 日,我国获得签发的 CDM 项目共计 1,557 项,估计签发年减排量总量为 3.58 亿吨;2016 年全球每吨 CO2排放当量的价格为 1-131 美元不等,其中约 3/4 的碳排放量价格低于 10 美元/吨 CO2当量。另据世界银行测算:每年全球的二氧化碳交易需求量估计为 7-13 亿吨,由此形成的碳排放交易市场规模约达 140-650 亿美元。我国获得签发 CDM 项目估计年减排量,从省市分布来看,江苏、浙江、内蒙古三省的签发年减排量最高,分别达到 3,363 万吨、3,318 万吨、3,242 万吨;从减排类型分布来看,新能源和可再生能源占到估计年减排总量的 49%,占比最高,其次依次为 HFC-23 分解占 18%、甲烷回收利用占 9%。

2011 年 10 月 29 日,国家发改委发布《关于开展碳排放权交易试点工作的通知》,首批批准了京、津、沪、渝、粤、鄂、深 7 个省市自 2013 年起开展碳排放权交易试点。2013 年 6 月,深圳率碳交易试点率先建立,随后北京、上海、天津、重庆、武汉、广州等碳交易试点也陆续展开(福建省碳交易市场不属于第一批试点,于 2016 年 9 月新增建立),主要进行各自省内的碳排放权配额交易。据汉能碳(新三板挂牌企业)在 2016 年年报中披露,我国 8 个试点碳交易所在制度设计上进行了多角度的考量,各具特色,比如:深圳交易所的制度设计以市场化为导向,湖北交易所注重市场活跃度,北京和上海的交易所注重履约管理,而广东交易所对一级市场有所侧重。

2011 年 10 月 29 日,国家发改委发布《关于开展碳排放权交易试点工作的通知》,首批批准了京、津、沪、渝、粤、鄂、深 7 个省市自 2013 年起开展碳排放权交易试点。2013 年 6 月,深圳率碳交易试点率先建立,随后北京、上海、天津、重庆、武汉、广州等碳交易试点也陆续展开(福建省碳交易市场不属于第一批试点,于 2016 年 9 月新增建立),主要进行各自省内的碳排放权配额交易。据汉能碳(新三板挂牌企业)在 2016 年年报中披露,我国 8 个试点碳交易所在制度设计上进行了多角度的考量,各具特色,比如:深圳交易所的制度设计以市场化为导向,湖北交易所注重市场活跃度,北京和上海的交易所注重履约管理,而广东交易所对一级市场有所侧重。

与国际碳交易市场类似,国内碳交易市场同样主要围绕以下两类基础产品开展:

1)政策制定者初始分配给企业的碳排放权(即“配额”);

2)通过实施项目减少温室气体排放而获得的 CCER(Chinese Certification Emission Reduction,即“中国核证减排量”)。

第一类交易中,控排企业的碳排放如果超出了国家分配的碳排放配额,就需要从其他碳排放配额有剩余的控排企业手中购买;试点省市的配额交易仅可在省市内部通过试点交易市场进行。

第二类交易中,一般企业通过投建减排项目实现“自愿减排”(例如前文所述的 VER 项目),经国家认证后形成 CCER,控排企业可以通过购买 CCER 抵消部分碳排放;CCER 可以在上述各省市试点交易所以及非试点的四川联合环境交易所进行全范围流通,虽然大多数试点省市对使用 CCER 进行配额抵消设立了限制条件,但仍不妨碍 CCER 实现连接区域碳市场的作用。

配额交易方面,据《中国电力报》和《国家电网报》(2017.12.26 第 5 版)报道,截至 2017 年 12 月 31 日,上述第一批 7 个碳交易试点涵盖超过 3,000 家排放企业,年排放约 14 亿吨二氧化碳,全国范围内碳排放配额累计成交量达 4.7 亿吨,成交总额 104.94 亿元,其中湖北碳交易市场累计成交配额 3.12 亿吨,成交总额 71.91 亿元,两项数据分别占到全国总量的 66.38%和 68.52%。CCER 交易方面,据《中国碳交易网》转载《和碳视角》统计数据:2015 年度,全国碳交易试点市场共交易 CCER 减排量 3,337 万吨,其中上海环境能源交易所占交易总量的 76.21%,位居第一,北京环境交易所占比 11.02%,位居第二。

参考观研天下发布《2018-2023年中国碳交易行业市场现状规模分析及投资发展趋势研究报告》

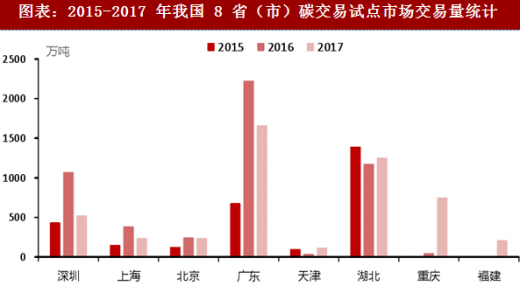

2015-2017 年我国 8 省(市)碳交易试点交易量统计如图所示。以 3 年交易总量计算,排名前三的试点交易市场依次为广东、湖北、深圳,交易总量分别达到 4,674 万吨、4,512 万吨、2,223 万吨;福建试点交易市场启动时间较晚,2017 年度交易总量约 207 万吨。可以看到,各省市碳交易市场活跃程度不一,广东、湖北、深圳市场活跃度居前。

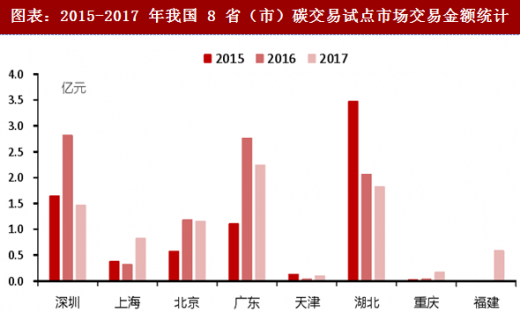

2015-2017 年我国 8 省(市)碳交易试点交易金额统计如图所示。以 3 年交易总额计算,排名前三的试点交易市场依次为湖北、广东、深圳,交易总额分别达到 7.37 亿元、6.12 亿元、5.93 亿元;天津、重庆由于单位减排量的交易价格较低,因此交易总额居后。

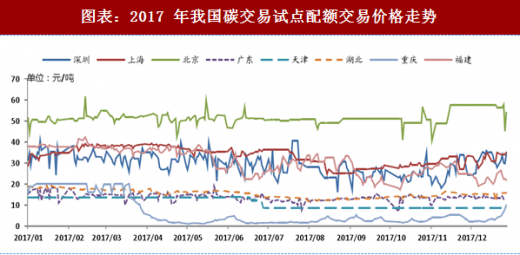

各省市的碳交易试点市场的价格差距较大。从 2017 年我国 8 省(市)碳交易试点配额交易价格走势(如图所示),可以看出:北京市场的价格基本稳定在 50-60 元/吨,在几大碳试点中价格一直保持最高;上海和深圳市场价格处于 25-35 元/吨区间,位居中游;湖北、广东、天津市场价格稳定在 15-20 元/吨,价格较低;重庆、福建的市场交易价格则走势波动较大。展望未来,我们预计,随着全国碳交易统一市场建立并逐步完善,相关交易将趋于规范。

2016 年 8 月 31 日,中国人民银行、财政部等七部委联合发布了《关于构建绿色金融体系的指导意见》,提出促进发展各类碳金融产品,建设全国统一的碳排放权交易市场和有国际影响力的碳定价中心。据置信电气 2016 年报披露,试点期间各省市先后推出了碳基金、碳债券、碳质押、碳回购、碳远期、碳理财产品等近 20 种碳金融产品和工具。2016 年 12 月,由上海环境能源交易所与上海清算所联合推出的上海碳配额远期产品(SHEAF)正式挂牌交易,截至 2016 年 12 月 30 日,累计远期协议成交个数 1,818 个(双边),累计成交吨数 18.20 万吨(双边)。

经过 3-4 年的试点,我国完成了对碳交易市场相关的数据摸底、规则制定、企业教育、交易启动、履约清缴、抵消机制使用等全过程,并各自尝试了不同的政策思路和分配方法。2016 年 1 月 11 日,国家发改委公布《关于切实做好全国碳排放权交易市场启动重点工作的通知》,为确保 2017 年启动全国碳排放权交易市场提供了政策指引。2017 年12 月 19 日,国家发改委发布《全国碳排放权交易市场建设方案(发电行业)》,全国碳交易市场正式启动。根据该《建设方案》,首先纳入全国碳交易市场的参与主体(即“重点排放单位”)筛选标准为:年排放达到 2.6 万吨 CO2 当量及以上的发电企业或其他经济组织,同等量级的其他行业自备电厂视同发电行业重点排放单位管理;条件成熟后将逐步扩大至其他高能耗、高污染和资源性行业。初期的交易产品为排放(减排)配额现货,条件成熟后将增加国家核证的自愿减排量及其他交易产品。据中国能源报 2017 年 12 月 19 日报道,本次纳入的火电企业数量将达到 1600 家左右,几乎所有的火力发电企业都将纳入,这些企业涉及的二氧化碳排放量约在 35 亿吨左右,占到全国碳排放量的 1/3。数据基础较好和行业碳排放量大是选择发电行业作为全国碳交易市场建设突破口的两大主要因素。

该《建设方案》提出,发电行业重点排放单位须按年向所在省级、计划单列市对应的气候变化主管部门提交与其当年实际碳排放量相等的配额已完成其减排义务,关于配额的分配标准和方法将由国家发改委会同能源部门制定。据《澎湃新闻》2017 年 11 月 25 日消息,国家应对气候变化战略研究和国际合作中心碳市场管理部主任张昕在“2017 全国低碳技术大会”上表示:国务院已经对全国碳市场配额的总量设定和配额分配的原则方法给予批复。

2018 年全国碳交易市场的工作重心主要有:1)制度建设,内容包括碳排放监测、报告、核查制度,重点排放单位的配额管理制度,以及市场交易的相关制度。2)支撑体系建设,内容包括碳排放数据报送系统,碳排放权注册登记系统,以及碳排放权交易及结算系统。

我们判断,全国碳交易市场有望在 2019-2020 年实现正式上线交易,届时随着我国碳交易市场体系的逐步成熟以及碳交易产品的不断丰富,碳资产相关投资有望成为价值较高的投资新门类。

二、碳交易市场相关标的

置信电气:全资子公司上海置信碳资产管理有限公司,是国家电网旗下唯一一家专业从事碳资产管理服务的公司,主要从事碳盘查、碳资产开发、碳交易、能力培训、低碳课题研究、绿色供应链管理和碳金融服务等。

2014 年 4 月,置信碳资产在上海环境能源发布了“置信碳指数”,这是我国首个用于反映碳交易市场宏观走势的统计指数。2016 年置信碳指数及交易量如图所示。2016 年 12 月置信碳资产在上海成立了我国首家碳交易营业部,即置信碳交易营业部。

截至 2017 年底,置信碳资产已经自主开发并经国家发改委备案了“电动汽车充电站及充电桩温室气体减排方法学”、“特高压输电工程温室气体减排方法学”、“配电网无功补偿温室气体减排方法学”、和“输电线路应用节能导线碳减排方法”4 项电网相关方法学。其中 3 项同时注册为 CDM(联合国清洁发展机制)方法学。目前,公司已与浦发银行合作开展我国首单碳减排量(CCER)质押融资,并与春秋航空及兴业银行合作开展航空业首单借碳回购业务,未来关于碳资产的相关业务领域有望不断丰富 。汉能碳:公司于新三板挂牌,主要业务包括:清洁发展机制(CDM)项目咨询、自愿减排(VCM)咨询、能源审计、合同能源管理以及减排项目投资等。

公司是国内最早接触国际 CDM 项目的参与者之一。据公司 2016 年度报告披露:清洁发展机制时期公司成功注册 CDM 项目 61 个,在国内同类公司中排名第八,CDM 项目注册成功率 93.85%,并积累了欧盟、新加坡等地区众多下游买家资源,主要客户行业分布包括石油、钢铁、银行、基金等,如:壳牌石油、维多石油、荷兰合作国际银行等;公司 2016 年在国家发改委备案成功 CCER 项目 51 个,占全国总数的 5%,累计备案 CCER 减排量 386 万吨,约占全国总量的 8%,与多家国内排控企业建立了稳定的合作关系。截至 2016 年底,公司累计签约 CCER 项目 126 个,估计蕴含年减排总量 500 万吨以上,按一个 7 年计入期计算可贡献减排量 3,500 万吨以上。以 2015 年上海碳市场 CCER 略高于 15 元/吨价格计算,上述碳资产一个 7 年计入期的减排价值约合 5.25 亿元。

我国碳交易市场经历了国际 CDM 项目合作和国内碳交易机制建立两个阶段:前期主要遵循《京都议定书》,积极开发 CDM 项目,以国际碳交易市场(如:欧盟排放交易体系,简称 EU ETS)促进国内产业的节能减排;后期转向国内碳交易规则和市场的建立,包括建立 7 省市碳排放权交易试点,2016 年 9 月新增福建省碳交易市场,以及全国碳交易市场建设其他工作的推进。

中国是世界上公认的可以提供大量 CDM 项目的国家。2005 年 10 月 12 日,国家发改委、科技部、外交部、财政部 4 部委联合发布了《清洁发展机制项目运行管理办法》,提出了我国企业 CDM 项目申请、核准、实施、注册的一系列管理办法。根据中国清洁发展机制网的统计数据显示:截至 2017 年 8 月 31 日,我国获得签发的 CDM 项目共计 1,557 项,估计签发年减排量总量为 3.58 亿吨;2016 年全球每吨 CO2排放当量的价格为 1-131 美元不等,其中约 3/4 的碳排放量价格低于 10 美元/吨 CO2当量。另据世界银行测算:每年全球的二氧化碳交易需求量估计为 7-13 亿吨,由此形成的碳排放交易市场规模约达 140-650 亿美元。我国获得签发 CDM 项目估计年减排量,从省市分布来看,江苏、浙江、内蒙古三省的签发年减排量最高,分别达到 3,363 万吨、3,318 万吨、3,242 万吨;从减排类型分布来看,新能源和可再生能源占到估计年减排总量的 49%,占比最高,其次依次为 HFC-23 分解占 18%、甲烷回收利用占 9%。

图表:我国获签发 CDM 项目估计年减排量分布(按省市区)

图表:我国获签发 CDM 项目估计年减排量分布(按减排类型)

与国际碳交易市场类似,国内碳交易市场同样主要围绕以下两类基础产品开展:

1)政策制定者初始分配给企业的碳排放权(即“配额”);

2)通过实施项目减少温室气体排放而获得的 CCER(Chinese Certification Emission Reduction,即“中国核证减排量”)。

第一类交易中,控排企业的碳排放如果超出了国家分配的碳排放配额,就需要从其他碳排放配额有剩余的控排企业手中购买;试点省市的配额交易仅可在省市内部通过试点交易市场进行。

第二类交易中,一般企业通过投建减排项目实现“自愿减排”(例如前文所述的 VER 项目),经国家认证后形成 CCER,控排企业可以通过购买 CCER 抵消部分碳排放;CCER 可以在上述各省市试点交易所以及非试点的四川联合环境交易所进行全范围流通,虽然大多数试点省市对使用 CCER 进行配额抵消设立了限制条件,但仍不妨碍 CCER 实现连接区域碳市场的作用。

配额交易方面,据《中国电力报》和《国家电网报》(2017.12.26 第 5 版)报道,截至 2017 年 12 月 31 日,上述第一批 7 个碳交易试点涵盖超过 3,000 家排放企业,年排放约 14 亿吨二氧化碳,全国范围内碳排放配额累计成交量达 4.7 亿吨,成交总额 104.94 亿元,其中湖北碳交易市场累计成交配额 3.12 亿吨,成交总额 71.91 亿元,两项数据分别占到全国总量的 66.38%和 68.52%。CCER 交易方面,据《中国碳交易网》转载《和碳视角》统计数据:2015 年度,全国碳交易试点市场共交易 CCER 减排量 3,337 万吨,其中上海环境能源交易所占交易总量的 76.21%,位居第一,北京环境交易所占比 11.02%,位居第二。

参考观研天下发布《2018-2023年中国碳交易行业市场现状规模分析及投资发展趋势研究报告》

2015-2017 年我国 8 省(市)碳交易试点交易量统计如图所示。以 3 年交易总量计算,排名前三的试点交易市场依次为广东、湖北、深圳,交易总量分别达到 4,674 万吨、4,512 万吨、2,223 万吨;福建试点交易市场启动时间较晚,2017 年度交易总量约 207 万吨。可以看到,各省市碳交易市场活跃程度不一,广东、湖北、深圳市场活跃度居前。

图表:2015-2017 年我国 8 省(市)碳交易试点市场交易量统计

2015-2017 年我国 8 省(市)碳交易试点交易金额统计如图所示。以 3 年交易总额计算,排名前三的试点交易市场依次为湖北、广东、深圳,交易总额分别达到 7.37 亿元、6.12 亿元、5.93 亿元;天津、重庆由于单位减排量的交易价格较低,因此交易总额居后。

图表:2015-2017 年我国 8 省(市)碳交易试点市场交易金额统计

各省市的碳交易试点市场的价格差距较大。从 2017 年我国 8 省(市)碳交易试点配额交易价格走势(如图所示),可以看出:北京市场的价格基本稳定在 50-60 元/吨,在几大碳试点中价格一直保持最高;上海和深圳市场价格处于 25-35 元/吨区间,位居中游;湖北、广东、天津市场价格稳定在 15-20 元/吨,价格较低;重庆、福建的市场交易价格则走势波动较大。展望未来,我们预计,随着全国碳交易统一市场建立并逐步完善,相关交易将趋于规范。

图表:2017 年我国碳交易试点配额交易价格走势

2016 年 8 月 31 日,中国人民银行、财政部等七部委联合发布了《关于构建绿色金融体系的指导意见》,提出促进发展各类碳金融产品,建设全国统一的碳排放权交易市场和有国际影响力的碳定价中心。据置信电气 2016 年报披露,试点期间各省市先后推出了碳基金、碳债券、碳质押、碳回购、碳远期、碳理财产品等近 20 种碳金融产品和工具。2016 年 12 月,由上海环境能源交易所与上海清算所联合推出的上海碳配额远期产品(SHEAF)正式挂牌交易,截至 2016 年 12 月 30 日,累计远期协议成交个数 1,818 个(双边),累计成交吨数 18.20 万吨(双边)。

经过 3-4 年的试点,我国完成了对碳交易市场相关的数据摸底、规则制定、企业教育、交易启动、履约清缴、抵消机制使用等全过程,并各自尝试了不同的政策思路和分配方法。2016 年 1 月 11 日,国家发改委公布《关于切实做好全国碳排放权交易市场启动重点工作的通知》,为确保 2017 年启动全国碳排放权交易市场提供了政策指引。2017 年12 月 19 日,国家发改委发布《全国碳排放权交易市场建设方案(发电行业)》,全国碳交易市场正式启动。根据该《建设方案》,首先纳入全国碳交易市场的参与主体(即“重点排放单位”)筛选标准为:年排放达到 2.6 万吨 CO2 当量及以上的发电企业或其他经济组织,同等量级的其他行业自备电厂视同发电行业重点排放单位管理;条件成熟后将逐步扩大至其他高能耗、高污染和资源性行业。初期的交易产品为排放(减排)配额现货,条件成熟后将增加国家核证的自愿减排量及其他交易产品。据中国能源报 2017 年 12 月 19 日报道,本次纳入的火电企业数量将达到 1600 家左右,几乎所有的火力发电企业都将纳入,这些企业涉及的二氧化碳排放量约在 35 亿吨左右,占到全国碳排放量的 1/3。数据基础较好和行业碳排放量大是选择发电行业作为全国碳交易市场建设突破口的两大主要因素。

该《建设方案》提出,发电行业重点排放单位须按年向所在省级、计划单列市对应的气候变化主管部门提交与其当年实际碳排放量相等的配额已完成其减排义务,关于配额的分配标准和方法将由国家发改委会同能源部门制定。据《澎湃新闻》2017 年 11 月 25 日消息,国家应对气候变化战略研究和国际合作中心碳市场管理部主任张昕在“2017 全国低碳技术大会”上表示:国务院已经对全国碳市场配额的总量设定和配额分配的原则方法给予批复。

2018 年全国碳交易市场的工作重心主要有:1)制度建设,内容包括碳排放监测、报告、核查制度,重点排放单位的配额管理制度,以及市场交易的相关制度。2)支撑体系建设,内容包括碳排放数据报送系统,碳排放权注册登记系统,以及碳排放权交易及结算系统。

我们判断,全国碳交易市场有望在 2019-2020 年实现正式上线交易,届时随着我国碳交易市场体系的逐步成熟以及碳交易产品的不断丰富,碳资产相关投资有望成为价值较高的投资新门类。

二、碳交易市场相关标的

置信电气:全资子公司上海置信碳资产管理有限公司,是国家电网旗下唯一一家专业从事碳资产管理服务的公司,主要从事碳盘查、碳资产开发、碳交易、能力培训、低碳课题研究、绿色供应链管理和碳金融服务等。

2014 年 4 月,置信碳资产在上海环境能源发布了“置信碳指数”,这是我国首个用于反映碳交易市场宏观走势的统计指数。2016 年置信碳指数及交易量如图所示。2016 年 12 月置信碳资产在上海成立了我国首家碳交易营业部,即置信碳交易营业部。

图表:2016 年置信碳指数及交易量走势

截至 2017 年底,置信碳资产已经自主开发并经国家发改委备案了“电动汽车充电站及充电桩温室气体减排方法学”、“特高压输电工程温室气体减排方法学”、“配电网无功补偿温室气体减排方法学”、和“输电线路应用节能导线碳减排方法”4 项电网相关方法学。其中 3 项同时注册为 CDM(联合国清洁发展机制)方法学。目前,公司已与浦发银行合作开展我国首单碳减排量(CCER)质押融资,并与春秋航空及兴业银行合作开展航空业首单借碳回购业务,未来关于碳资产的相关业务领域有望不断丰富 。汉能碳:公司于新三板挂牌,主要业务包括:清洁发展机制(CDM)项目咨询、自愿减排(VCM)咨询、能源审计、合同能源管理以及减排项目投资等。

公司是国内最早接触国际 CDM 项目的参与者之一。据公司 2016 年度报告披露:清洁发展机制时期公司成功注册 CDM 项目 61 个,在国内同类公司中排名第八,CDM 项目注册成功率 93.85%,并积累了欧盟、新加坡等地区众多下游买家资源,主要客户行业分布包括石油、钢铁、银行、基金等,如:壳牌石油、维多石油、荷兰合作国际银行等;公司 2016 年在国家发改委备案成功 CCER 项目 51 个,占全国总数的 5%,累计备案 CCER 减排量 386 万吨,约占全国总量的 8%,与多家国内排控企业建立了稳定的合作关系。截至 2016 年底,公司累计签约 CCER 项目 126 个,估计蕴含年减排总量 500 万吨以上,按一个 7 年计入期计算可贡献减排量 3,500 万吨以上。以 2015 年上海碳市场 CCER 略高于 15 元/吨价格计算,上述碳资产一个 7 年计入期的减排价值约合 5.25 亿元。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。