一、、 国产化金刚线驱动领域细分

2015-2020 年,是金刚线国产化替代比率快速提升的黄金周期,从下游驱动子行业,我们按照不同应用领域进行详述:

①光伏单晶:2015-2017 年金刚线切割在国内单晶硅领域开始快速普及,这是支撑金刚线这两年快速成长的重要基础。可以说,金刚线、PERC 技术在单晶上的成功应用,是本轮单晶硅电池组件成本大幅下降的最基本原因,进而使高效单晶的性价比优势得到凸显。2017 年单晶硅企业大量扩产,在 2018 年这些扩产产能将集中释放,毫无疑问这些新增产能依然会继续全面采用金刚线切割,2018 年单晶硅领域仍然会是金刚线成长的中坚力量。

②光伏多晶:多晶硅晶元的切割模式过去主要以砂浆切割为主,目前在技术以及应用阻碍得到解决的条件下,亦已开始转向金刚线切割。由于多晶的总产能大,所以 2017 年一开始使用,金刚线的用量即超过了蓝宝石。2018 年预估多晶领域的金刚线用量将倍增,全年总用量超越单晶已是箭在弦上,多晶领域应是 2018 年金刚线应用成长的最主要弹性来源。

③蓝宝石:蓝宝石切割领域的金刚线应用体量虽与单晶、多晶无法相比,但由于采购相对集中,而且国产化比率相对更高,所以对于国内的供应公司而言,是相当重要的利润来源。目前来看 2018 年虽然没有明确增量,但在下游 LED 渗透率不断提升以及国内生产企业整体扩产的背景下,明年保持 15-20%的成长仍有希望。此外,从最新的 2018 CES 展可以看到,三星首度发布了 146 寸 Micro LED TV“The Wall”。或许 Micro LED 在巨量转移、生产良率或面板修补技术等并未达完美,但足以应付特殊应用的小量生产,随著 Micro LED 作为次世代显示技术的研发瓶颈获得了解决,下一阶段将会进入终端品牌的产品营销考量,一旦 Micro LED 的应用打开,会为蓝宝石打开照明 LED 之外的全新市场,因此这一领域的成长亦值得期待。

④电子级单晶:前文我们已经提到了在微电子领域金刚线切割的应用背景,由于前道硅片晶圆制程主要玩家集中于日、台、韩,排名靠前的企业包括信越半导体、SUMCO、环球晶圆等,中国本土基本没有任何能与这些龙头匹及或追赶的企业,鉴于半导体单晶硅对各项指标的严苛要求——TTV,良率,耗损率,生产效率等要求,所以目前整体依然以使用日本企业产品为主,国产金刚线企业尚无切入先例。

但随着国内半导体晶圆市场需求成呈现大幅增长,以及国内对自主供应领域的重视程度逐渐加强,未来金刚线领域切入电子级单晶并不是没有可能。与半导体产业其他的核心原材料和设备(电子化学品,光刻机,PVD,CVD, CMP,离子注入)相比,该项技术不属于多学科高精尖交叉领域,我国对该领域核心技术大多数都已经掌握,这大大缩短了我们的学习曲线。其实金刚线行业的技术密集型特性相对来说不是那么高。比较容易取得技术突破。与一条生产线动辄百亿规模的晶圆代工厂相比,金刚线扩大生产所需的资金并不多,资本密集型特性也不强。相对来说进入门槛也比较低。无需像存储器产业一样举全国之力重金打造。因此金刚线在电子级单晶的应用本质而言取决于我国前道硅片制程的推进,未来如果我国的相关电子级硅片项目逐渐花开落地,国内金刚线企业在这一领域必然会有所突破。

二、 电镀金刚线国内市场核心企业

目前全球电镀金刚线的行业格局主要被日本垄断,代表企业为旭金刚石(Asahi Diamond),中村硬超(nakamura)。中国本土企业在 2016 年以前或许处于追赶的位置,但从今年的情况来看,除了质量稳定性尚部分有差距之外,其他环节已经基本拉平,而且产品价格有明确优势,其实相当多的下游单晶企业目前已经大范围地在使用国产金刚线进行生产,而且日韩企业扩产节奏较国内企业较慢,无法跟上这两年国内光伏企业的扩产规模。国内技术成熟的企业我们将其分为三个梯队,第一梯队长沙岱勒、南京三超和东尼电子,这是国内市场份额较高,同时下游客户认可度也最广的几家优秀企业,而且在 2017 年完成上市后,都获得了充分的资金投入再扩张,2018 的市场份额的成长会更加明确。第二梯队包括豫金刚石、杨凌美畅,这些公司拥有相当规模的金刚线产能,同时具备一定程度客户资源,在一些区域有客户先发优势,但总体销售量和客户覆盖比第一梯队略少,最近两年的产能增量也没有第一梯队那么明确。第三梯队以恒星科技、黄河旋风、易成新能、瑞翌新材等原超硬材料、线料、刃料的公司为代表,这些公司通过产业链延伸拓展至金刚线领域,但目前总产能较小,市场份额也相对较低,一些企业经营方向是树脂金刚线,相对于电镀金刚线目前竞争不占优势,而且部分企业还有一些其他业务包袱。我们接下来会对目前业内的核心公司做一个简要的归纳:

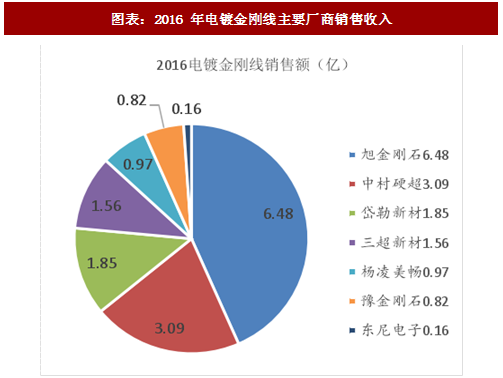

在上述主要玩家中,日本旭金刚石 2016 年电镀金刚线实现营业收入 6.48 亿元。处于龙头老大的位置,中村硬超 2016 年电镀金刚线销售额 3.09 亿元,紧随其后。岱勒新材 2016 年金刚线销售收入 1.85 亿元。三超新材 2016 年金刚线营业收入 1.56 亿。杨凌美畅 2016 年金刚线营业收入 0.97 亿。豫金刚石 2016 年金刚线营业收入 0.82 亿。东尼电子 2016 年金刚线营业收入 0.16 亿。

1、 旭金刚石

旭金刚石成立于1937年,专注于金刚石和立方氮化硼工具的研发、生产与销售。2007 年 6 月就推出了成熟产品,销售收入逐年呈现快速增长。目前是全球行业龙头,技术积累深厚,竞争能力强。 由于半导体行业的复苏导致了其 2017 年营业利润较 2016 年预计大幅攀升38.7%

2、 中村硬超

中村硬超成立于 1970 年,是一家制造尖端金刚石砂轮、CBN 砂轮、普通砂轮等磨具磨料供应商。在工具制造、模具加工、机械零件、汽车部件、电子材料、玻璃镜片等领域均拥有非常成熟的制造经验和世界领先的制造技术。竞争能力强。

参考观研天下发布《2018-2023年中国金刚石线产业市场竞争现状调研与投资前景规划预测报告》

中村超硬自主研发的电镀金刚线,通过采用高速和高强度的金刚石粒子固定方法,实现了金刚砂分布、密度、镀层厚度等自由可控,兼具高性能和低价格的特点。针对切片加工现场不同的客户要求,中村超硬可迅速满足定制要求。此外,该金刚线生产设备同样由中村超硬自主研发,并获日本制造业大奖。为了满足客户需求,中村超硬正在扩大金刚线生产能力。目前正在扩建和泉第一工厂及新建和泉第二工厂,同时宣布筹建冲绳工厂,预计全部正式投产后可达 25 万千米/月的生产能力。得益于稳定的品质和稳定的生产,中村 2015 年金刚线实现销售量突破100 万千米。

3、 岱勒新材

岱勒新材是国内首家规模化生产镀覆金刚石线的高新技术企业。公司的服务领域涉及太阳能光伏、蓝宝石 LED 和视窗面板、磁性材料、水晶等硬脆材料几大行业。在镀覆金刚石线领域,公司的规模和实力排名国内第一,全球前三。竞争力较强。公司生产的金刚石线目前已出口至台湾、俄罗斯、韩国等地区,覆盖全球一百多家知名光伏、蓝宝石加工企业。典型客户包括隆基股份、晶龙集团、阳光能源、申和热磁、江苏协鑫、台湾友达、英利能源、昱辉阳光能源、俄罗斯 Monocrystal、蓝思科技、晶美材料、云南蓝晶、伯恩光学、哈尔滨奥瑞德、水晶光电、贵阳皓天、重庆四联、广东赛翡、晶盛机电、青岛嘉星晶电等等。

以金刚线材料营收占比来看,岱勒新材也是各家中占比最高的,电镀金刚线占其营业收入 99.75%,因此在本轮金刚线国产化替代的成长大背景下,岱勒新材理应有最大的成长弹性,考虑到公司上市后的募投产能建设,公司未来金刚线总体年产能将超过 200 万 km,以长沙岱勒的行业地位和供应渠道,未来两年的产能增量将能非常有效地得到消化,在此基础上,公司业绩的持续增长亦已相对明确。

4、 三超新材

三超新材是专业从事金刚石工具的研发、生产和销售的高新技术企业,致力于成为国内领先并具国际影响力的精密超硬材料制品的供应商。公司的主要产品为电镀金刚线和金刚石砂轮。其在金刚线领域也属于同行业领先水平。与岱勒相似,国内的知名光伏和蓝宝石企业都是公司的核心客户,其实本质而言,相当多的下游客户都是同时采购三超和岱勒的金刚线产品,因此可以说三超的行业地位仅次于岱勒新材。

产品结构方面三超除了电镀金刚线之外,还有金刚石砂轮产品,目前公司金刚石砂轮主要应用于蓝宝石、磁性材料和光伏硅材料行业,基本与金刚线是同一应用口径。值得注意的是,在集成电路领域,三超的金刚石砂轮目前与无锡华润华晶微电子有限公司等都已经建立了良好的合作关系,譬如在 CMP 研磨抛光的过程中,抛光垫会出现磨损与失衡,需要定期修正,这个过程使用的就是金刚石砂轮修整器。整体来看,三超的营收结构里,金刚线:金刚石砂轮大约是 4:1,金刚线仍是主要利润来源,公司 2017 年上市后,亦通过募投项目进行产能扩张,未来公司总体年产能将达到 150 万 km 以上,是目前产能的三倍,与岱勒的成长逻辑类似,公司的增量产能是未来两年成长的有力支撑,金刚石砂轮如能打开在微电子领域的应用,也会成为公司成长的另一预期。

5、 东尼电子

东尼电子的主要产品为超微细导体、复膜线等电子线材,并在传统切割钢线的基础上实现了超细金刚石切割线的应用研发。东尼电子以超微细导体、复膜线等产品起家,目前主要应用于消费类电子产品,并逐步向新能源汽车、医疗器械、智能机器人等领域拓展;公司 2015 年开始进入金刚石切割线领域,目前下游主要应用于硅和蓝宝石等硬脆材料切割领域,并积累了一批稳定优质的客户如:隆基股份(601012)、晶龙集团、蓝思科技(300433)和伯恩光学等。这些客户在行业内具有较高的声誉,未来对金刚线切割采购的需求较大,这些优质客户能为东尼电子的业绩提升提供重要支撑。值得一提的是,公司的超细导线在消费电子小型化的当下应用领域很广,目前主要的竞争对手是日本企业,在无线充电领域的发展前景也可圈可点,如部分核心客户未来采用绕线式线圈方案的话,其成长亦不容忽视。

近年以来,传统主营以超细微导体、复膜线为主的东尼电子开始介入金刚线切割领域,根据公司 2017 年半年报,金刚线只占其营收 25.7%,但这两年公司的金刚线产能也在快速扩张。其初期年产能为 60 万 km,2014-2016 年度分别实现销量为 0.8 万 km、5.2 万 km、39 万 km,呈现快速增长态势。已经逐步完成从研发打样和实验性测试阶段到大批量供货的转变。2017 年东尼电子顺利完成 200 万 km 金刚线扩产项目并逐步批量生产。未来公司金刚线总体年产能有望达到 260 万 km 左右。东尼电子在导体与线材领域的积累非常深厚,虽然目前在金刚线领域的供应链地位以及客户覆盖度与岱勒三超尚有差距,但以公司的研发实力为底蕴,配之以产能的快速跟进,我们认为公司是综合成长型的典范,在产品覆盖上比前二者更加全面,未来的整体表现会更为优异。

6、 国内金刚线核心企业产能对比

注:以上数据均为年产能,但部分企业受限于投产节奏与客户开拓,销量并未达到产能总量。

杨凌美畅数据来自于公司网站披露,规划产能较高

2015-2020 年,是金刚线国产化替代比率快速提升的黄金周期,从下游驱动子行业,我们按照不同应用领域进行详述:

①光伏单晶:2015-2017 年金刚线切割在国内单晶硅领域开始快速普及,这是支撑金刚线这两年快速成长的重要基础。可以说,金刚线、PERC 技术在单晶上的成功应用,是本轮单晶硅电池组件成本大幅下降的最基本原因,进而使高效单晶的性价比优势得到凸显。2017 年单晶硅企业大量扩产,在 2018 年这些扩产产能将集中释放,毫无疑问这些新增产能依然会继续全面采用金刚线切割,2018 年单晶硅领域仍然会是金刚线成长的中坚力量。

②光伏多晶:多晶硅晶元的切割模式过去主要以砂浆切割为主,目前在技术以及应用阻碍得到解决的条件下,亦已开始转向金刚线切割。由于多晶的总产能大,所以 2017 年一开始使用,金刚线的用量即超过了蓝宝石。2018 年预估多晶领域的金刚线用量将倍增,全年总用量超越单晶已是箭在弦上,多晶领域应是 2018 年金刚线应用成长的最主要弹性来源。

③蓝宝石:蓝宝石切割领域的金刚线应用体量虽与单晶、多晶无法相比,但由于采购相对集中,而且国产化比率相对更高,所以对于国内的供应公司而言,是相当重要的利润来源。目前来看 2018 年虽然没有明确增量,但在下游 LED 渗透率不断提升以及国内生产企业整体扩产的背景下,明年保持 15-20%的成长仍有希望。此外,从最新的 2018 CES 展可以看到,三星首度发布了 146 寸 Micro LED TV“The Wall”。或许 Micro LED 在巨量转移、生产良率或面板修补技术等并未达完美,但足以应付特殊应用的小量生产,随著 Micro LED 作为次世代显示技术的研发瓶颈获得了解决,下一阶段将会进入终端品牌的产品营销考量,一旦 Micro LED 的应用打开,会为蓝宝石打开照明 LED 之外的全新市场,因此这一领域的成长亦值得期待。

④电子级单晶:前文我们已经提到了在微电子领域金刚线切割的应用背景,由于前道硅片晶圆制程主要玩家集中于日、台、韩,排名靠前的企业包括信越半导体、SUMCO、环球晶圆等,中国本土基本没有任何能与这些龙头匹及或追赶的企业,鉴于半导体单晶硅对各项指标的严苛要求——TTV,良率,耗损率,生产效率等要求,所以目前整体依然以使用日本企业产品为主,国产金刚线企业尚无切入先例。

但随着国内半导体晶圆市场需求成呈现大幅增长,以及国内对自主供应领域的重视程度逐渐加强,未来金刚线领域切入电子级单晶并不是没有可能。与半导体产业其他的核心原材料和设备(电子化学品,光刻机,PVD,CVD, CMP,离子注入)相比,该项技术不属于多学科高精尖交叉领域,我国对该领域核心技术大多数都已经掌握,这大大缩短了我们的学习曲线。其实金刚线行业的技术密集型特性相对来说不是那么高。比较容易取得技术突破。与一条生产线动辄百亿规模的晶圆代工厂相比,金刚线扩大生产所需的资金并不多,资本密集型特性也不强。相对来说进入门槛也比较低。无需像存储器产业一样举全国之力重金打造。因此金刚线在电子级单晶的应用本质而言取决于我国前道硅片制程的推进,未来如果我国的相关电子级硅片项目逐渐花开落地,国内金刚线企业在这一领域必然会有所突破。

二、 电镀金刚线国内市场核心企业

目前全球电镀金刚线的行业格局主要被日本垄断,代表企业为旭金刚石(Asahi Diamond),中村硬超(nakamura)。中国本土企业在 2016 年以前或许处于追赶的位置,但从今年的情况来看,除了质量稳定性尚部分有差距之外,其他环节已经基本拉平,而且产品价格有明确优势,其实相当多的下游单晶企业目前已经大范围地在使用国产金刚线进行生产,而且日韩企业扩产节奏较国内企业较慢,无法跟上这两年国内光伏企业的扩产规模。国内技术成熟的企业我们将其分为三个梯队,第一梯队长沙岱勒、南京三超和东尼电子,这是国内市场份额较高,同时下游客户认可度也最广的几家优秀企业,而且在 2017 年完成上市后,都获得了充分的资金投入再扩张,2018 的市场份额的成长会更加明确。第二梯队包括豫金刚石、杨凌美畅,这些公司拥有相当规模的金刚线产能,同时具备一定程度客户资源,在一些区域有客户先发优势,但总体销售量和客户覆盖比第一梯队略少,最近两年的产能增量也没有第一梯队那么明确。第三梯队以恒星科技、黄河旋风、易成新能、瑞翌新材等原超硬材料、线料、刃料的公司为代表,这些公司通过产业链延伸拓展至金刚线领域,但目前总产能较小,市场份额也相对较低,一些企业经营方向是树脂金刚线,相对于电镀金刚线目前竞争不占优势,而且部分企业还有一些其他业务包袱。我们接下来会对目前业内的核心公司做一个简要的归纳:

图表:2016 年电镀金刚线主要厂商销售收入

在上述主要玩家中,日本旭金刚石 2016 年电镀金刚线实现营业收入 6.48 亿元。处于龙头老大的位置,中村硬超 2016 年电镀金刚线销售额 3.09 亿元,紧随其后。岱勒新材 2016 年金刚线销售收入 1.85 亿元。三超新材 2016 年金刚线营业收入 1.56 亿。杨凌美畅 2016 年金刚线营业收入 0.97 亿。豫金刚石 2016 年金刚线营业收入 0.82 亿。东尼电子 2016 年金刚线营业收入 0.16 亿。

1、 旭金刚石

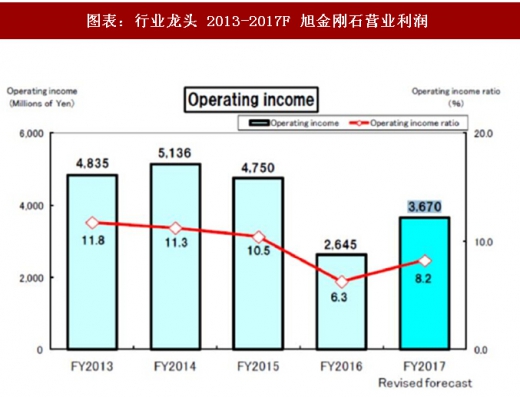

旭金刚石成立于1937年,专注于金刚石和立方氮化硼工具的研发、生产与销售。2007 年 6 月就推出了成熟产品,销售收入逐年呈现快速增长。目前是全球行业龙头,技术积累深厚,竞争能力强。 由于半导体行业的复苏导致了其 2017 年营业利润较 2016 年预计大幅攀升38.7%

图表:行业龙头 2013-2017F 旭金刚石营业利润

2、 中村硬超

中村硬超成立于 1970 年,是一家制造尖端金刚石砂轮、CBN 砂轮、普通砂轮等磨具磨料供应商。在工具制造、模具加工、机械零件、汽车部件、电子材料、玻璃镜片等领域均拥有非常成熟的制造经验和世界领先的制造技术。竞争能力强。

参考观研天下发布《2018-2023年中国金刚石线产业市场竞争现状调研与投资前景规划预测报告》

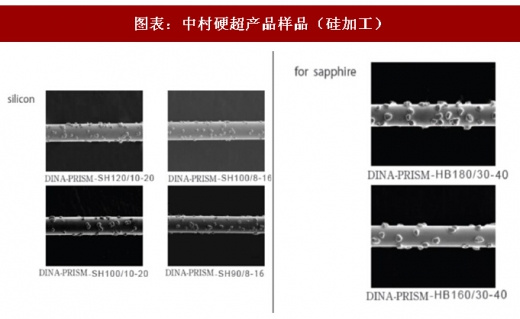

中村超硬自主研发的电镀金刚线,通过采用高速和高强度的金刚石粒子固定方法,实现了金刚砂分布、密度、镀层厚度等自由可控,兼具高性能和低价格的特点。针对切片加工现场不同的客户要求,中村超硬可迅速满足定制要求。此外,该金刚线生产设备同样由中村超硬自主研发,并获日本制造业大奖。为了满足客户需求,中村超硬正在扩大金刚线生产能力。目前正在扩建和泉第一工厂及新建和泉第二工厂,同时宣布筹建冲绳工厂,预计全部正式投产后可达 25 万千米/月的生产能力。得益于稳定的品质和稳定的生产,中村 2015 年金刚线实现销售量突破100 万千米。

图表:中村硬超产品样品(硅加工)

3、 岱勒新材

岱勒新材是国内首家规模化生产镀覆金刚石线的高新技术企业。公司的服务领域涉及太阳能光伏、蓝宝石 LED 和视窗面板、磁性材料、水晶等硬脆材料几大行业。在镀覆金刚石线领域,公司的规模和实力排名国内第一,全球前三。竞争力较强。公司生产的金刚石线目前已出口至台湾、俄罗斯、韩国等地区,覆盖全球一百多家知名光伏、蓝宝石加工企业。典型客户包括隆基股份、晶龙集团、阳光能源、申和热磁、江苏协鑫、台湾友达、英利能源、昱辉阳光能源、俄罗斯 Monocrystal、蓝思科技、晶美材料、云南蓝晶、伯恩光学、哈尔滨奥瑞德、水晶光电、贵阳皓天、重庆四联、广东赛翡、晶盛机电、青岛嘉星晶电等等。

以金刚线材料营收占比来看,岱勒新材也是各家中占比最高的,电镀金刚线占其营业收入 99.75%,因此在本轮金刚线国产化替代的成长大背景下,岱勒新材理应有最大的成长弹性,考虑到公司上市后的募投产能建设,公司未来金刚线总体年产能将超过 200 万 km,以长沙岱勒的行业地位和供应渠道,未来两年的产能增量将能非常有效地得到消化,在此基础上,公司业绩的持续增长亦已相对明确。

4、 三超新材

三超新材是专业从事金刚石工具的研发、生产和销售的高新技术企业,致力于成为国内领先并具国际影响力的精密超硬材料制品的供应商。公司的主要产品为电镀金刚线和金刚石砂轮。其在金刚线领域也属于同行业领先水平。与岱勒相似,国内的知名光伏和蓝宝石企业都是公司的核心客户,其实本质而言,相当多的下游客户都是同时采购三超和岱勒的金刚线产品,因此可以说三超的行业地位仅次于岱勒新材。

产品结构方面三超除了电镀金刚线之外,还有金刚石砂轮产品,目前公司金刚石砂轮主要应用于蓝宝石、磁性材料和光伏硅材料行业,基本与金刚线是同一应用口径。值得注意的是,在集成电路领域,三超的金刚石砂轮目前与无锡华润华晶微电子有限公司等都已经建立了良好的合作关系,譬如在 CMP 研磨抛光的过程中,抛光垫会出现磨损与失衡,需要定期修正,这个过程使用的就是金刚石砂轮修整器。整体来看,三超的营收结构里,金刚线:金刚石砂轮大约是 4:1,金刚线仍是主要利润来源,公司 2017 年上市后,亦通过募投项目进行产能扩张,未来公司总体年产能将达到 150 万 km 以上,是目前产能的三倍,与岱勒的成长逻辑类似,公司的增量产能是未来两年成长的有力支撑,金刚石砂轮如能打开在微电子领域的应用,也会成为公司成长的另一预期。

5、 东尼电子

东尼电子的主要产品为超微细导体、复膜线等电子线材,并在传统切割钢线的基础上实现了超细金刚石切割线的应用研发。东尼电子以超微细导体、复膜线等产品起家,目前主要应用于消费类电子产品,并逐步向新能源汽车、医疗器械、智能机器人等领域拓展;公司 2015 年开始进入金刚石切割线领域,目前下游主要应用于硅和蓝宝石等硬脆材料切割领域,并积累了一批稳定优质的客户如:隆基股份(601012)、晶龙集团、蓝思科技(300433)和伯恩光学等。这些客户在行业内具有较高的声誉,未来对金刚线切割采购的需求较大,这些优质客户能为东尼电子的业绩提升提供重要支撑。值得一提的是,公司的超细导线在消费电子小型化的当下应用领域很广,目前主要的竞争对手是日本企业,在无线充电领域的发展前景也可圈可点,如部分核心客户未来采用绕线式线圈方案的话,其成长亦不容忽视。

近年以来,传统主营以超细微导体、复膜线为主的东尼电子开始介入金刚线切割领域,根据公司 2017 年半年报,金刚线只占其营收 25.7%,但这两年公司的金刚线产能也在快速扩张。其初期年产能为 60 万 km,2014-2016 年度分别实现销量为 0.8 万 km、5.2 万 km、39 万 km,呈现快速增长态势。已经逐步完成从研发打样和实验性测试阶段到大批量供货的转变。2017 年东尼电子顺利完成 200 万 km 金刚线扩产项目并逐步批量生产。未来公司金刚线总体年产能有望达到 260 万 km 左右。东尼电子在导体与线材领域的积累非常深厚,虽然目前在金刚线领域的供应链地位以及客户覆盖度与岱勒三超尚有差距,但以公司的研发实力为底蕴,配之以产能的快速跟进,我们认为公司是综合成长型的典范,在产品覆盖上比前二者更加全面,未来的整体表现会更为优异。

6、 国内金刚线核心企业产能对比

图表:国内金刚线核心企业 2018-2019 规划总产能落地对比

注:以上数据均为年产能,但部分企业受限于投产节奏与客户开拓,销量并未达到产能总量。

杨凌美畅数据来自于公司网站披露,规划产能较高

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。