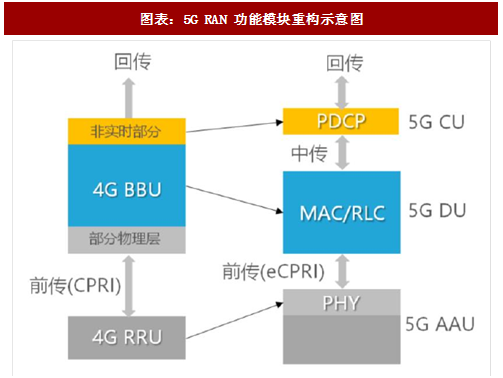

一、5G RAN 架构演进

BBU、RRU 两级结构演进为 CU、DU 和 AAU 三级。为了对大带宽和低时延等应用提供支持,5G网络需要对RAN(Radio Access Network,无线接入网)架构进行优化改进。原BBU的非实时部分将分割出来,重新定义为CU(Centralized Unit,集中单元),负责处理非实时协议和任务;原BBU的部分物理层处理功能将和RRU合并为AAU(Active Antenna Unit,有源天线单元);BBU的剩余功能被定义为DU(Distribute Unit,分布单元),负责处理物理层协议和实时服务。

二、5G 光模块需求变化

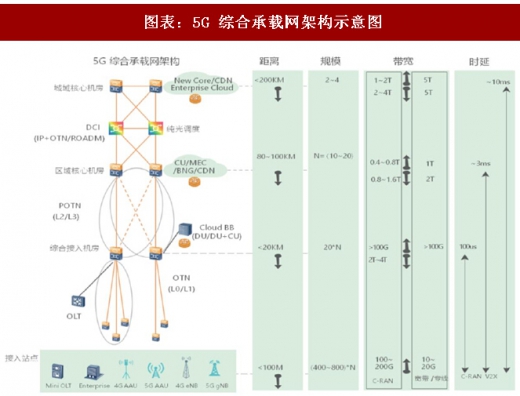

数量增加&速率升级。5G基站数量的增加必然会导致对光模块需求的增加,我们这里主要讨论5G RAN架构演进引发传输网对光模块的需求产生的变化。首先是 CU 和 DU 的分离以及云化的网络结构使得光模块数量显著增加。5G 前传预计会延用一个 DU 带 3 个AAU的方案,因此和4G类似同样需要6个光模块。但是 CU 和 DU 分离,使得 5G 传输网增加中传部分,每个 CU 和 DU 之间均至少需要两个光模块来传输数据。

更为重要地是,由于运营商对未来业务灵活调度等的需求,5G 网络架构必然性的走向了云化趋势、虚拟化趋势。具体来看,为了实现对于网络资源的灵活调度,单个CU会和附近的多个 DU/DU池连接,同样地,CN(Core Network)和CU之间也会增加横向连接。CU 和 DU 之间以及 CU 和 CN 之间的互联使得光模块数目增加 4~8 倍。其次,5G传输网的光模块在速率上也会有一定提升。前传需要升级至10G/25G,经过数据压缩后,中传预计采用10G/25G亦可,回传预计将升级至100G。

三、5G 光模块市场规模测算

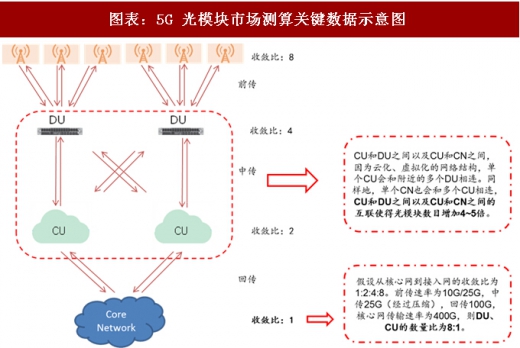

10G/25G 数量占主导,总体规模有望接近 400 亿元。我们此前已经对基站数目进行过测算,5G 时代三大运营商总计建设828万宏基站、10300万站小基站,下面我们以此结果来对光模块需求总数和市场规模进行测算。小基站的预测比较容易,假设每个小基站需要两个光模块,即可计算得到光模块的数量和市场规模,本报告主要对宏站及传输网的光模块需求及市场规模进行测算。

CU 数量测算:首先,假设承载网从核心层(CN)、区域核心(CU)、汇聚层(DU)、基站(AAU)的收敛比为1:2:4:8。根据各个网层的传输速率(DU≈10G/25G,CU≈100G),可以计算出CU/DU的数量比约为1/8~1/20,考虑到一定的冗余性,我们假设CU的数量是

DU数量的1/5。

网络连接假设:前传部分单个DU连接3个AAU,共需6个光模块;中传CU和附近4个DU池相连;CN和附近4个CU相连。

速率假设:我们预计前传为 10G/25G、中传依然为 10G/25G(数据压缩)、回传100G。

价格假设:我们假设2018年10G、25G、100G光模块的价格分别位100元、250元、2000元。随后价格逐步下降。

参考观研天下发布《2018年中国光模块行业分析报告-市场深度分析与发展趋势研究》

最终的测算结果显示,宏站光模块需求接近 9000 万只,市场总规模为 295 亿元,小基站的市场总规模为 131 亿元,5G 光模块总体市场规模约为 426 亿元。

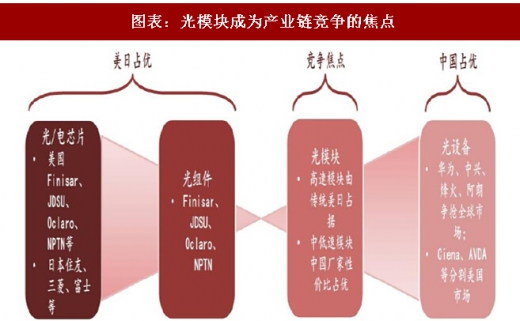

光模块全球市场格局相对稳定,国内厂商开始突破核心技术壁垒。长期以来,光模块市场的特点就是份额较为分散、格局相对稳定。根据Ovum 2017年最新的数据显示,全球光模块市场依然较为分散,除Finisar以14.8%高居榜首以外,剩余厂商的市场份额都低于10%,其中Lumentum(由JDSU分拆而出)、Broadcom、Sumitomo以8.6%、7%、6.3%的份额分列第2~4位,国内Accelink(光迅科技)排名第五,市占率上升至5.6%。而在全球市场份额前十位厂商中,除光迅外,其余均为美、日企业,明显占据主导地位。但是,近两年国内光模块厂商发展势头强劲,并逐步通过内生、外延等发展方式,突破光芯片等上游核心技术领域。和国外同行的发展路径相似,国内厂商如光迅科技、昂纳科技(港股)均通过并购整合的方式,掌握了部分光芯片的核心技术,并开始研发用于高速率、长距离传输的高端光芯片。

2018年1月2日,工信部发布《中国光电子器件产业技术发展路线图(2018-2022年)》指出:中国光通信器件市场约占全球25%-30%左右市场份额,但是我国光通信器件厂商以民营中小企业为主,高端芯片器件自给能力有限,国产化率不超过10%,已成为中国系统设备厂商的瓶颈。光通信器件产业的目标是,确保 2022 年中低端光电子芯片国产化率超过60%,高端光电子芯片的国产化率突破20%;2022年国内企业占据全球光通信器件市场份额的30%以上,有1家企业进入全球前3名等。光纤光缆方面,我国通信光纤技术向超低衰减方向全面升级,到2022 年,我国超低衰减光纤产量在单模光纤总产量的比重提高至 60%以上,行业平均研发投入在销售收入中的比重达到 5%,每年参与或主持 1-2 项光纤光缆行业国际标准的制定或修订等。政策扶持方面,争取光电子企业享有与集成电路企业相同的产业政策、税收政策、人才政策,设立国家信息光电子产业创新基金,扶持我国光通信器件领域的若干示范企业,推进拥有核心技术的初创企业产业化。

光模块成产业链竞争焦点,把握 5G 机遇助力国内厂商实现赶超。从现阶段产业链的竞争态势来看,虽然上游芯片、组件及中游高速光模块依然是美日厂商占优,但是华为、中兴、烽火等为代表的光设备厂商在全球的市场份额呈上升之势,即设备领域国内占有一定的优势。上文我们已经分析过设备商未来的竞争格局的走势,在 5G 建设周期,随着国内设备商不断提升在全球市场的地位,器件厂商也可以借助设备商的领先地位发力高端光模块,实现对国外竞争对手的赶超。

四、投资建议

我们看好产品线齐全、掌握光芯片技术、打开高端市场的厂商。5G采用光网络传输承载方案,从RAN、传输到核心网均要用到大量光器件、模块,因此产品线种类越丰富越有望充分受益。此外,从产业链技术壁垒来看,光芯片是器件厂商由做大向做强转变的必由之路,我们看好掌握芯片技术的厂商的长期发展前景。而在有产品、有技术以外,我们认为能否打开市场也是一个至关重要的因素。重点推荐光迅科技(国内光模块龙头,产品线齐全,拥有芯片开发能力,耕耘运营商市场多年)、中际旭创(数通领域高速光模块龙头),关注新易盛、天孚通信、博创科技。

BBU、RRU 两级结构演进为 CU、DU 和 AAU 三级。为了对大带宽和低时延等应用提供支持,5G网络需要对RAN(Radio Access Network,无线接入网)架构进行优化改进。原BBU的非实时部分将分割出来,重新定义为CU(Centralized Unit,集中单元),负责处理非实时协议和任务;原BBU的部分物理层处理功能将和RRU合并为AAU(Active Antenna Unit,有源天线单元);BBU的剩余功能被定义为DU(Distribute Unit,分布单元),负责处理物理层协议和实时服务。

图表:5G RAN 功能模块重构示意图

图表:5G 综合承载网架构示意图

二、5G 光模块需求变化

数量增加&速率升级。5G基站数量的增加必然会导致对光模块需求的增加,我们这里主要讨论5G RAN架构演进引发传输网对光模块的需求产生的变化。首先是 CU 和 DU 的分离以及云化的网络结构使得光模块数量显著增加。5G 前传预计会延用一个 DU 带 3 个AAU的方案,因此和4G类似同样需要6个光模块。但是 CU 和 DU 分离,使得 5G 传输网增加中传部分,每个 CU 和 DU 之间均至少需要两个光模块来传输数据。

更为重要地是,由于运营商对未来业务灵活调度等的需求,5G 网络架构必然性的走向了云化趋势、虚拟化趋势。具体来看,为了实现对于网络资源的灵活调度,单个CU会和附近的多个 DU/DU池连接,同样地,CN(Core Network)和CU之间也会增加横向连接。CU 和 DU 之间以及 CU 和 CN 之间的互联使得光模块数目增加 4~8 倍。其次,5G传输网的光模块在速率上也会有一定提升。前传需要升级至10G/25G,经过数据压缩后,中传预计采用10G/25G亦可,回传预计将升级至100G。

三、5G 光模块市场规模测算

10G/25G 数量占主导,总体规模有望接近 400 亿元。我们此前已经对基站数目进行过测算,5G 时代三大运营商总计建设828万宏基站、10300万站小基站,下面我们以此结果来对光模块需求总数和市场规模进行测算。小基站的预测比较容易,假设每个小基站需要两个光模块,即可计算得到光模块的数量和市场规模,本报告主要对宏站及传输网的光模块需求及市场规模进行测算。

CU 数量测算:首先,假设承载网从核心层(CN)、区域核心(CU)、汇聚层(DU)、基站(AAU)的收敛比为1:2:4:8。根据各个网层的传输速率(DU≈10G/25G,CU≈100G),可以计算出CU/DU的数量比约为1/8~1/20,考虑到一定的冗余性,我们假设CU的数量是

DU数量的1/5。

网络连接假设:前传部分单个DU连接3个AAU,共需6个光模块;中传CU和附近4个DU池相连;CN和附近4个CU相连。

速率假设:我们预计前传为 10G/25G、中传依然为 10G/25G(数据压缩)、回传100G。

价格假设:我们假设2018年10G、25G、100G光模块的价格分别位100元、250元、2000元。随后价格逐步下降。

参考观研天下发布《2018年中国光模块行业分析报告-市场深度分析与发展趋势研究》

图表:5G 光模块市场测算关键数据示意图

最终的测算结果显示,宏站光模块需求接近 9000 万只,市场总规模为 295 亿元,小基站的市场总规模为 131 亿元,5G 光模块总体市场规模约为 426 亿元。

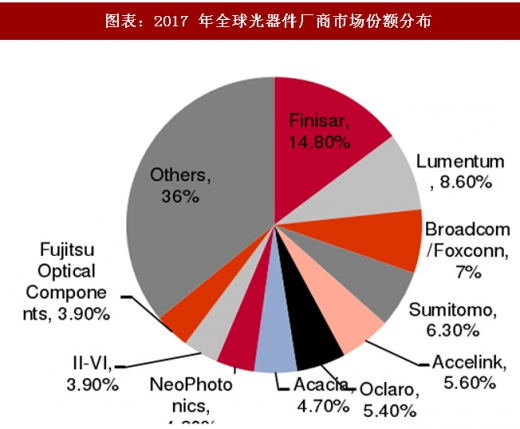

光模块全球市场格局相对稳定,国内厂商开始突破核心技术壁垒。长期以来,光模块市场的特点就是份额较为分散、格局相对稳定。根据Ovum 2017年最新的数据显示,全球光模块市场依然较为分散,除Finisar以14.8%高居榜首以外,剩余厂商的市场份额都低于10%,其中Lumentum(由JDSU分拆而出)、Broadcom、Sumitomo以8.6%、7%、6.3%的份额分列第2~4位,国内Accelink(光迅科技)排名第五,市占率上升至5.6%。而在全球市场份额前十位厂商中,除光迅外,其余均为美、日企业,明显占据主导地位。但是,近两年国内光模块厂商发展势头强劲,并逐步通过内生、外延等发展方式,突破光芯片等上游核心技术领域。和国外同行的发展路径相似,国内厂商如光迅科技、昂纳科技(港股)均通过并购整合的方式,掌握了部分光芯片的核心技术,并开始研发用于高速率、长距离传输的高端光芯片。

2018年1月2日,工信部发布《中国光电子器件产业技术发展路线图(2018-2022年)》指出:中国光通信器件市场约占全球25%-30%左右市场份额,但是我国光通信器件厂商以民营中小企业为主,高端芯片器件自给能力有限,国产化率不超过10%,已成为中国系统设备厂商的瓶颈。光通信器件产业的目标是,确保 2022 年中低端光电子芯片国产化率超过60%,高端光电子芯片的国产化率突破20%;2022年国内企业占据全球光通信器件市场份额的30%以上,有1家企业进入全球前3名等。光纤光缆方面,我国通信光纤技术向超低衰减方向全面升级,到2022 年,我国超低衰减光纤产量在单模光纤总产量的比重提高至 60%以上,行业平均研发投入在销售收入中的比重达到 5%,每年参与或主持 1-2 项光纤光缆行业国际标准的制定或修订等。政策扶持方面,争取光电子企业享有与集成电路企业相同的产业政策、税收政策、人才政策,设立国家信息光电子产业创新基金,扶持我国光通信器件领域的若干示范企业,推进拥有核心技术的初创企业产业化。

光模块成产业链竞争焦点,把握 5G 机遇助力国内厂商实现赶超。从现阶段产业链的竞争态势来看,虽然上游芯片、组件及中游高速光模块依然是美日厂商占优,但是华为、中兴、烽火等为代表的光设备厂商在全球的市场份额呈上升之势,即设备领域国内占有一定的优势。上文我们已经分析过设备商未来的竞争格局的走势,在 5G 建设周期,随着国内设备商不断提升在全球市场的地位,器件厂商也可以借助设备商的领先地位发力高端光模块,实现对国外竞争对手的赶超。

图表:光模块成为产业链竞争的焦点

图表:2017 年全球光器件厂商市场份额分布

四、投资建议

我们看好产品线齐全、掌握光芯片技术、打开高端市场的厂商。5G采用光网络传输承载方案,从RAN、传输到核心网均要用到大量光器件、模块,因此产品线种类越丰富越有望充分受益。此外,从产业链技术壁垒来看,光芯片是器件厂商由做大向做强转变的必由之路,我们看好掌握芯片技术的厂商的长期发展前景。而在有产品、有技术以外,我们认为能否打开市场也是一个至关重要的因素。重点推荐光迅科技(国内光模块龙头,产品线齐全,拥有芯片开发能力,耕耘运营商市场多年)、中际旭创(数通领域高速光模块龙头),关注新易盛、天孚通信、博创科技。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。