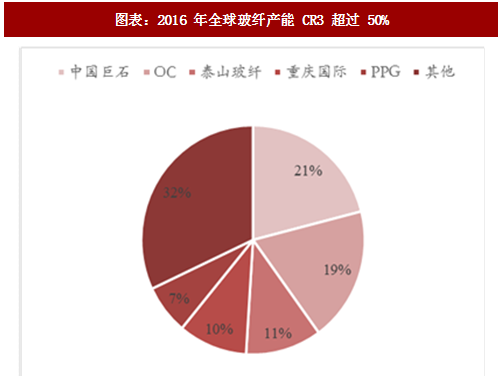

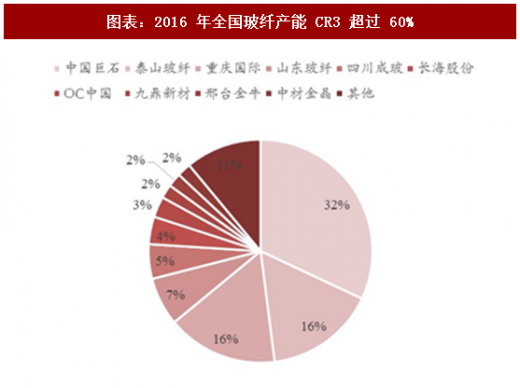

玻纤集中度较高,全球五大巨头中国占三席:中国巨石拥有全球最大的玻纤产能,2016 占比达 21%。中国巨石和泰山玻纤 2017 年底产能为137.5和76万吨。国内玻纤行业集中度较高,CR3超过60%。

一、玻纤行业资金和技术壁垒较高

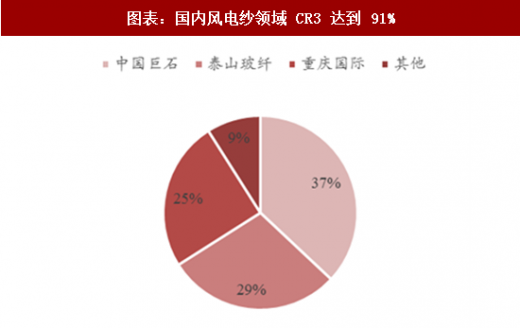

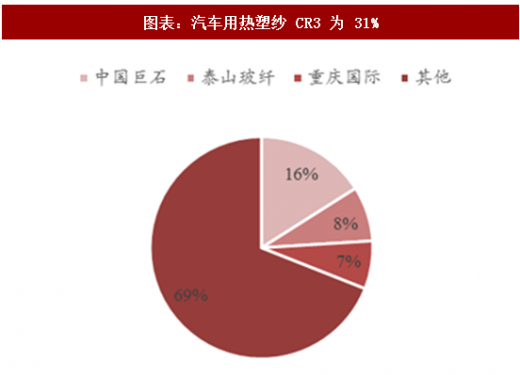

玻纤属于重资产行业,每一万吨池窑投资额约为1.5亿元,且新建单窑规模最低为5万吨,1条产线需要投入 7.5亿元,资金壁垒较高。另外,玻纤行业是技术密集型行业:1)窑炉设计、浸润剂配方、多孔漏板、粘结剂等技术以及人员经验对产品质量和成本均十分关键。2)高端产品市场技术壁垒更加明显:热塑、风电以及电子纱等高端产品对研发和技术实力要求更高,且一般认证周期较长,用户粘性较高,新进入者很难抢占市场。目前在风电和热塑领域,CR3 分别为91%和31%。

龙头企业的成长性来自应用领域高端化且渗透率不断提升:汽车轻量化使用的热塑型玻纤应用范围和渗透率不断提高,新增风电装机快速增长以及叶片大型化的趋势致使风电玻纤纱需求增加明显。而热塑纱及风电纱技术和认证壁垒较高,主要被高端企业占领,这也是龙头企业业绩增速快于行业增速的原因。

成本优势进一步构筑盈利护城河:近几年龙头企业通过资金优势进行冷修技改和配方升级,促使成本下降明显,巨石的吨成本由2013年的4100 下降至 2016 年的 3460 元,泰玻的吨成本由 2013 年的 5200 下降至 4200 元。截至目前,中国巨石已全部完成技改(3 条线正在进行);泰山玻纤也计划于 2018 年技改和关停部分产线。技术进步和管理升级将促使龙头企业的盈利水平进一步提升。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

二、中国巨石:夯实技术和成本优势,龙头强者恒强

技术和成本优势确保盈利稳步增长:公司通过技改持续降低单位成本,盈利能力领跑国际竞争对手和中小企业。随着九江和桐乡产能后续投产,2018和2019年有效产能增速为15%和20%左右。全球玻纤需求稳定增长,公司将夯实成本优势,在量价齐升的浪潮中进一步提升盈利。

深耕高端领域,进一步分享热塑、风电和电子纱红利:公司在热塑和风电纱领域的市占率为16%和37%,占据龙头地位。与此同时,公司积极布局电子纱领域,未来将新建3条6万吨产线。公司凭借技术、成本和管理优势将进一步分享高端领域红利。

继续全球扩张之路:为应对贸易壁垒影响、避免反倾销税,巨石近年来持续进行海外扩张,截止2017年底,在埃及产能为20万吨,占比达到 15%。未来随着美国产线点火以及新建印度产线,海外产能将进一步提高。从国内到国际,中国巨石将进一步腾飞。

三、中材科技:多主业齐头并进,受风电产业链传导更明显

玻纤吨净利进一步改善,量价齐升促业绩增长:公司近年来通过新增以及关闭老产线进一步降低成本,吨净利提升明显,预计2017年达到1080 元左右,同比增加330元。有效产能方面,2018和2019年增速分别为7%和21%左右。产能和吨净利双向提升确保玻纤盈利快速增长。

2018 年风电装机或迎来反转,叶片龙头受益最明显:随着弃风限电改善、中东部常态化、分散式和海上风电放量,2018年风电新增装机或将反转,预计新增装机量同比增长30%以上。公司产品结构进一步优化(2.0MW 叶片占比达到80%以上)促毛利率稳步回升,市占率逆势提升。未来几年新增装机持续向好,公司作为风电叶片龙头受益最明显。

锂电隔膜业务稳步推进,长期价格虽承压,有资金优势的企业将在未来竞争中胜出:公司2011年进入锂电隔膜领域,2016年投入 9.9 亿建设 2.4亿平米新线,预计第一条线近期达到可以供货并形成销售的状态,第二、三和四条线分别在联调以及试生产。公司与CATL和比亚迪长期保持合作,有望快速进入其产业链。虽然锂电隔膜新增供给较多,价格承压,但公司背靠中国建材集团,具备较强的资金和资源优势,未来有望在竞争中逐渐胜出。

一、玻纤行业资金和技术壁垒较高

玻纤属于重资产行业,每一万吨池窑投资额约为1.5亿元,且新建单窑规模最低为5万吨,1条产线需要投入 7.5亿元,资金壁垒较高。另外,玻纤行业是技术密集型行业:1)窑炉设计、浸润剂配方、多孔漏板、粘结剂等技术以及人员经验对产品质量和成本均十分关键。2)高端产品市场技术壁垒更加明显:热塑、风电以及电子纱等高端产品对研发和技术实力要求更高,且一般认证周期较长,用户粘性较高,新进入者很难抢占市场。目前在风电和热塑领域,CR3 分别为91%和31%。

图表:2016 年全球玻纤产能 CR3 超过 50%

图表:2016 年全国玻纤产能 CR3 超过 60%

龙头企业的成长性来自应用领域高端化且渗透率不断提升:汽车轻量化使用的热塑型玻纤应用范围和渗透率不断提高,新增风电装机快速增长以及叶片大型化的趋势致使风电玻纤纱需求增加明显。而热塑纱及风电纱技术和认证壁垒较高,主要被高端企业占领,这也是龙头企业业绩增速快于行业增速的原因。

图表:国内风电纱领域 CR3 达到 91%

图表:汽车用热塑纱 CR3 为 31%

图表:泰山玻纤不同产品营业收入占比

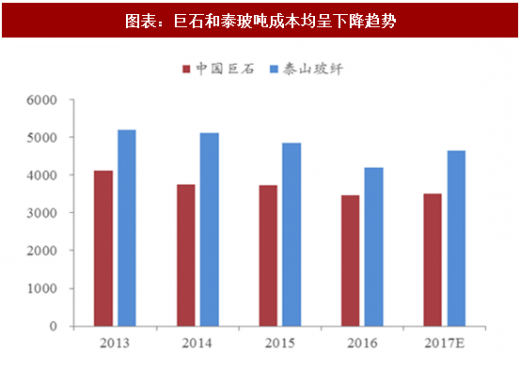

图表:巨石和泰玻吨成本均呈下降趋势

成本优势进一步构筑盈利护城河:近几年龙头企业通过资金优势进行冷修技改和配方升级,促使成本下降明显,巨石的吨成本由2013年的4100 下降至 2016 年的 3460 元,泰玻的吨成本由 2013 年的 5200 下降至 4200 元。截至目前,中国巨石已全部完成技改(3 条线正在进行);泰山玻纤也计划于 2018 年技改和关停部分产线。技术进步和管理升级将促使龙头企业的盈利水平进一步提升。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

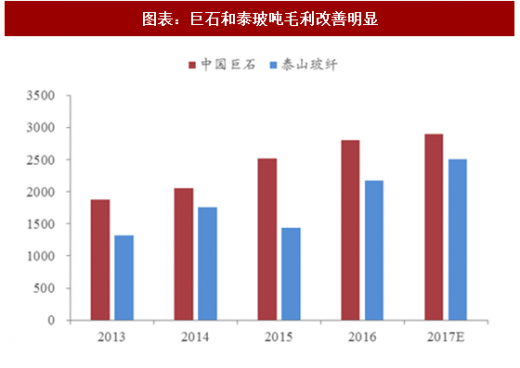

图表:巨石和泰玻吨毛利改善明显

图表:巨石和泰玻吨净利持续增长

二、中国巨石:夯实技术和成本优势,龙头强者恒强

技术和成本优势确保盈利稳步增长:公司通过技改持续降低单位成本,盈利能力领跑国际竞争对手和中小企业。随着九江和桐乡产能后续投产,2018和2019年有效产能增速为15%和20%左右。全球玻纤需求稳定增长,公司将夯实成本优势,在量价齐升的浪潮中进一步提升盈利。

深耕高端领域,进一步分享热塑、风电和电子纱红利:公司在热塑和风电纱领域的市占率为16%和37%,占据龙头地位。与此同时,公司积极布局电子纱领域,未来将新建3条6万吨产线。公司凭借技术、成本和管理优势将进一步分享高端领域红利。

继续全球扩张之路:为应对贸易壁垒影响、避免反倾销税,巨石近年来持续进行海外扩张,截止2017年底,在埃及产能为20万吨,占比达到 15%。未来随着美国产线点火以及新建印度产线,海外产能将进一步提高。从国内到国际,中国巨石将进一步腾飞。

三、中材科技:多主业齐头并进,受风电产业链传导更明显

玻纤吨净利进一步改善,量价齐升促业绩增长:公司近年来通过新增以及关闭老产线进一步降低成本,吨净利提升明显,预计2017年达到1080 元左右,同比增加330元。有效产能方面,2018和2019年增速分别为7%和21%左右。产能和吨净利双向提升确保玻纤盈利快速增长。

2018 年风电装机或迎来反转,叶片龙头受益最明显:随着弃风限电改善、中东部常态化、分散式和海上风电放量,2018年风电新增装机或将反转,预计新增装机量同比增长30%以上。公司产品结构进一步优化(2.0MW 叶片占比达到80%以上)促毛利率稳步回升,市占率逆势提升。未来几年新增装机持续向好,公司作为风电叶片龙头受益最明显。

锂电隔膜业务稳步推进,长期价格虽承压,有资金优势的企业将在未来竞争中胜出:公司2011年进入锂电隔膜领域,2016年投入 9.9 亿建设 2.4亿平米新线,预计第一条线近期达到可以供货并形成销售的状态,第二、三和四条线分别在联调以及试生产。公司与CATL和比亚迪长期保持合作,有望快速进入其产业链。虽然锂电隔膜新增供给较多,价格承压,但公司背靠中国建材集团,具备较强的资金和资源优势,未来有望在竞争中逐渐胜出。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。