1、. 新能源汽车销量增加迅猛,带动锂电装机量显著提升

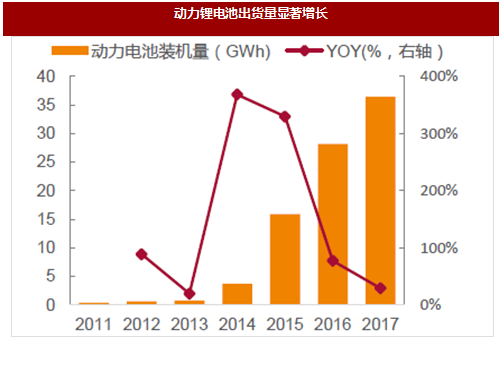

国内新能源汽车销售规模迅速提升,带动动力锂电池出货量的显著增加。据数据,2011-2017年我国新能源汽车销量从0.82万辆增长至77.7万辆,CAGR高达114%。由此带来动力锂电池出货量的迅速增加,根据数据,2017年我国动力锂电池装机量高达36.4GWh,同比增加约29%。

参考观研天下发布《2018年中国锂电池市场分析报告-行业运营态势与发展前景研究》

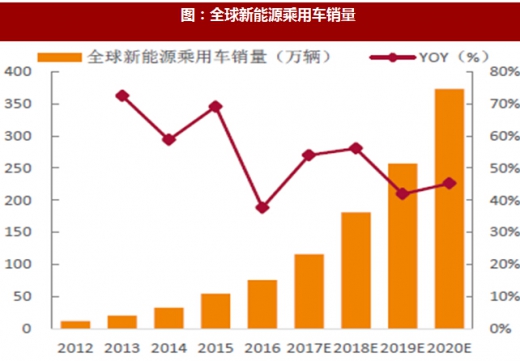

尽管新能源汽车销量渐成气候,但渗透度仍极低,预计2017年全球新能源乘用车市场渗透度仅为1.66%,到2020年该数值有望升至近5%,对应2020年全球新能源乘用车销量373.39万辆,2017-2020年CAGR为47.65%。

未来新能源汽车行业将逐渐由政策驱动转变为需求驱动。一方面,市场竞争加剧倒导致整车厂下调销售价格,另一方面,车企将通过扩产实现规模效应以降低成本,双重因素影响下,新能源汽车价格将持续下降,需求将成为驱动行业发展的主要动力。

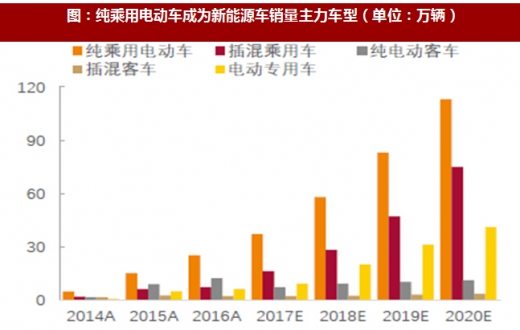

根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,预计2020年新能源汽车将实现当年产销200万辆以上,累计产销超过500万辆,对应2016-2020年的平均复合增速为41%,市场空间广阔。根据测算,预计2020年我国新能源汽车产量将达到242万辆。其中乘用车是主力车型,产量将达到188万辆,占当年新能源汽车总产量的78%。

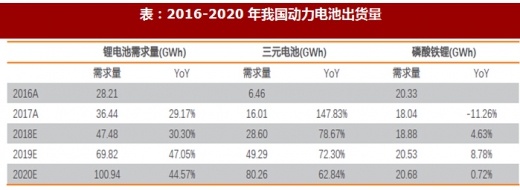

伴随新能源汽车销量旺盛,动力锂电需求打开高成长空间。根据我们的测算,预计2016-2020年我国动力锂电需求分别为28.21GWh、36.44GWh、47.48GWh、69.82GWh和100.94GWh,2017-2020年同比增速分别为29.17%、30.30%、47.05%和44.57%。而这部分电池将于2018年-2025年之间陆续进入退役期,考虑到2015年及以前行业技术水平参差不齐,生产的锂电池性能较差,我们预计此部分电池将提前进入退役期,2018年动力锂电回收将迎来首次高峰。

2、动力锂电回收渐入佳境,2020年市场规模突破百亿

根据统计,2011-2017年我国动力锂电装机量分别为0.35GWh、0.66GWh、0.79GWh、3.70GWh、15.90GWh、28.21GWh和36.44GWh。在此基础上综合行业发展特点和正极材料技术路线演变趋势,我们进一步作出如下假设:

(1) 不同正极材料的动力锂电池装机量情况:考虑到2011-2015年磷酸铁锂电池占据绝对领先地位,预计其装机量分别占当年总装机量的100%、95%、90%、85%和80%,三元电池装机量占比分别为0%、3%、7%、11%和15%。

(2) 三元材料类型分布:2011-2015年所用三元材料均为三元111,2016年所用三元材料中111和532各占50%,2017年所用三元材料中111、532和622占比分别为15%、80%和5%。

(3) 动力电池服役期限:动力锂电的服役期限一般为3-5年,考虑到2015年以前的行业尚处于发展初期,动力电池质量和性能有限,我们乐观估计动力电池服役期限为3年,据此得到2018-2020年动力锂电回收规模分别为15.11GWh、26.79GWh和34.05GWh,同比增速分别为325.25%、77.36%和27.10%。

(3) 动力电池服役期限:动力锂电的服役期限一般为3-5年,考虑到2015年以前的行业尚处于发展初期,动力电池质量和性能有限,我们乐观估计动力电池服役期限为3年,据此得到2018-2020年动力锂电回收规模分别为15.11GWh、26.79GWh和34.05GWh,同比增速分别为325.25%、77.36%和27.10%。

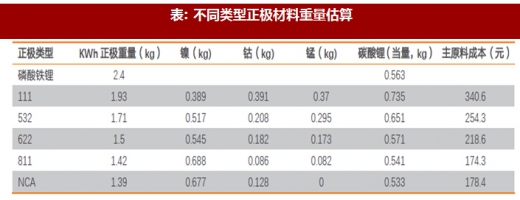

(4) 不同类型电池正极材料重量估算:利用各种正极材料的能量密度、化学分子式及元素占比计算得出单位KWh动力锂电池的主要原料重量。

(5)回收利率用:目前金泰阁等行业内领头的动力锂电回收企业回收利用率在95%左右,考虑到回收利用率逐步爬坡,我们估计2015-2020年回收利用率分别为85%、88%、90%、95%、97%和98%。

(6)贵金属单价:根据长江有色市场镍、钴、锰的年均单价确定其2015-2017年每吨回收价格,根据上海有色金属市场锂年均价格确定锂2015-2017年每吨回收价格,用2018年1月均价近似代表2018年全年均价,考虑到当前市场对钴的涨价预期较为充分,上调2019-2020年钴的价格为60万元/吨,其他金属2019-2020年均价与2018年一致。

(7)全球动力锂电回收市场规模:根据根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,预计2020年新能源汽车将实现当年产销200万辆以上,而天风汽车团队对2020年全球新能源汽车的产销量预测约为400万辆。事实上,中国新能源汽车产销量也已经连续三年居世界首位。据此我们粗略估计,全球动力锂电回收市场规模约为中国的两倍。

(8)考虑到动力电池服役3年全部进入退役期这一假设较乐观,进一步增加以下几种情景讨论:

情景一:第N年回收规模=第N-4年服役规模*50%+第N-3年服役规模*50%

情景二:第N年回收规模=第N-4年服役规模*40%+第N-3年服役规模*60%

情景三:第N年回收规模=第N-4年服役规模*30%+第N-3年服役规模*70%

情景四:第N年回收规模=第N-4年服役规模*20%+第N-3年服役规模*80%

情景五:第N年回收规模=第N-4年服役规模*10%+第N-3年服役规模*90%

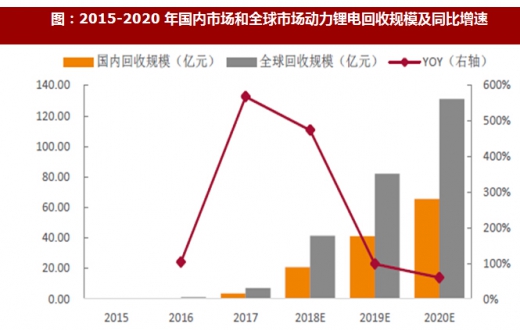

综合上述测算,我们认为2018年动力锂电回收市场首次迎来高峰,将在未来三年保持高速增长,且这一结论具有一定的稳健性(不同情景下计算出的市场规模差距较小)。乐观估计,2018-2020年全球动力锂电回收市场规模分别为41.40亿元、82.09亿元和131.02亿元,同比增速分别为474.11%、98.29%和59.61%,2018-2020年CAGR为78%。

3、动力锂电回收效益显著,三元电池表现尤为突出

考虑到三元动力电池装机量及占比逐年提升,我们以三元电池为例对动力锂电回收的成本和收益进行分析:

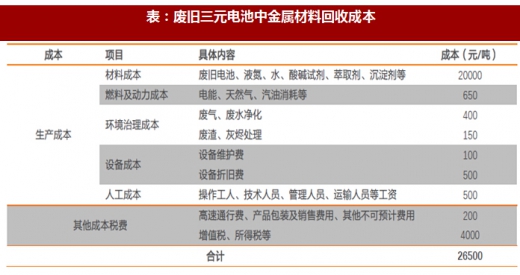

(1)回收成本:废旧三元电池回收的成本主要来自废旧电池、液氮、酸碱试剂等材料成本,其占全部成本的比例高达75%以上。

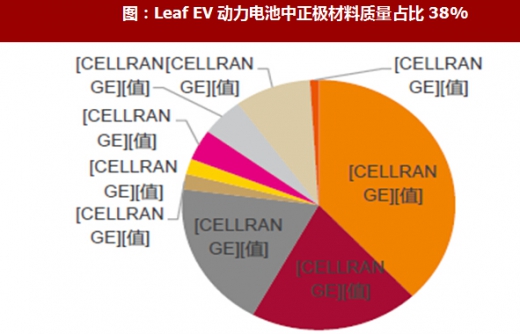

(2)单位GWh动力锂电池质量:此处以日产leaf为例,其动力电池正极材料由LMO共混11%NCA构成,正极材料质量占电池总质量的比例为38%。根据LMO和NCA的比容量以及电压可得出单位GWh动力电池重量。

(3)单位GWhLeaf EV动力电池可回收的金属质量:考虑95%的平均回收率,根据不同类型正极材料金属含量计算单位GWh动力电池可回收的金属猛、镍、锂、钴的质量。

(4)动力锂电回收成本收益分析:根据长江有色市场和上海有色市场2018年1月平均价确定镍的单价为9.9万元/吨、钴的单价为57.3万元/吨、锰的单价为1.3万元/吨、锂的单价为91万元/吨,从而计算出单位GWh动力电池回收的收入、成本及毛利率。

结果显示以LMO和LFP为正极材料的动力锂电池不具备回收价值,NCM111、532、622、811以及NCA具备较高的回收价值。

国内新能源汽车销售规模迅速提升,带动动力锂电池出货量的显著增加。据数据,2011-2017年我国新能源汽车销量从0.82万辆增长至77.7万辆,CAGR高达114%。由此带来动力锂电池出货量的迅速增加,根据数据,2017年我国动力锂电池装机量高达36.4GWh,同比增加约29%。

参考观研天下发布《2018年中国锂电池市场分析报告-行业运营态势与发展前景研究》

图:动力锂电池出货量显著增长

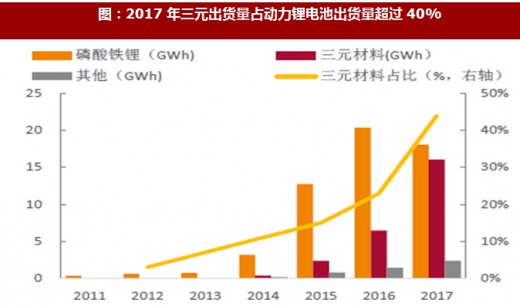

图:2017年三元出货量占动力锂电池出货量超过40%

尽管新能源汽车销量渐成气候,但渗透度仍极低,预计2017年全球新能源乘用车市场渗透度仅为1.66%,到2020年该数值有望升至近5%,对应2020年全球新能源乘用车销量373.39万辆,2017-2020年CAGR为47.65%。

图:全球新能源乘用车渗透度

图:全球新能源乘用车销量

未来新能源汽车行业将逐渐由政策驱动转变为需求驱动。一方面,市场竞争加剧倒导致整车厂下调销售价格,另一方面,车企将通过扩产实现规模效应以降低成本,双重因素影响下,新能源汽车价格将持续下降,需求将成为驱动行业发展的主要动力。

根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,预计2020年新能源汽车将实现当年产销200万辆以上,累计产销超过500万辆,对应2016-2020年的平均复合增速为41%,市场空间广阔。根据测算,预计2020年我国新能源汽车产量将达到242万辆。其中乘用车是主力车型,产量将达到188万辆,占当年新能源汽车总产量的78%。

图:预计2020年我国新能源汽车产量将达到242万辆

图:纯乘用电动车成为新能源车销量主力车型(单位:万辆)

伴随新能源汽车销量旺盛,动力锂电需求打开高成长空间。根据我们的测算,预计2016-2020年我国动力锂电需求分别为28.21GWh、36.44GWh、47.48GWh、69.82GWh和100.94GWh,2017-2020年同比增速分别为29.17%、30.30%、47.05%和44.57%。而这部分电池将于2018年-2025年之间陆续进入退役期,考虑到2015年及以前行业技术水平参差不齐,生产的锂电池性能较差,我们预计此部分电池将提前进入退役期,2018年动力锂电回收将迎来首次高峰。

表:2016-2020年我国动力电池出货量

2、动力锂电回收渐入佳境,2020年市场规模突破百亿

根据统计,2011-2017年我国动力锂电装机量分别为0.35GWh、0.66GWh、0.79GWh、3.70GWh、15.90GWh、28.21GWh和36.44GWh。在此基础上综合行业发展特点和正极材料技术路线演变趋势,我们进一步作出如下假设:

(1) 不同正极材料的动力锂电池装机量情况:考虑到2011-2015年磷酸铁锂电池占据绝对领先地位,预计其装机量分别占当年总装机量的100%、95%、90%、85%和80%,三元电池装机量占比分别为0%、3%、7%、11%和15%。

(2) 三元材料类型分布:2011-2015年所用三元材料均为三元111,2016年所用三元材料中111和532各占50%,2017年所用三元材料中111、532和622占比分别为15%、80%和5%。

表:2011-2017年我国动力电池装机量(单位:GWh)

表:2015-2018年动力锂电回收规模

表: 不同类型正极材料重量估算

(5)回收利率用:目前金泰阁等行业内领头的动力锂电回收企业回收利用率在95%左右,考虑到回收利用率逐步爬坡,我们估计2015-2020年回收利用率分别为85%、88%、90%、95%、97%和98%。

(6)贵金属单价:根据长江有色市场镍、钴、锰的年均单价确定其2015-2017年每吨回收价格,根据上海有色金属市场锂年均价格确定锂2015-2017年每吨回收价格,用2018年1月均价近似代表2018年全年均价,考虑到当前市场对钴的涨价预期较为充分,上调2019-2020年钴的价格为60万元/吨,其他金属2019-2020年均价与2018年一致。

(7)全球动力锂电回收市场规模:根据根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,预计2020年新能源汽车将实现当年产销200万辆以上,而天风汽车团队对2020年全球新能源汽车的产销量预测约为400万辆。事实上,中国新能源汽车产销量也已经连续三年居世界首位。据此我们粗略估计,全球动力锂电回收市场规模约为中国的两倍。

2015-2020年动力锂电回收规模测算

(8)考虑到动力电池服役3年全部进入退役期这一假设较乐观,进一步增加以下几种情景讨论:

情景一:第N年回收规模=第N-4年服役规模*50%+第N-3年服役规模*50%

情景二:第N年回收规模=第N-4年服役规模*40%+第N-3年服役规模*60%

情景三:第N年回收规模=第N-4年服役规模*30%+第N-3年服役规模*70%

情景四:第N年回收规模=第N-4年服役规模*20%+第N-3年服役规模*80%

情景五:第N年回收规模=第N-4年服役规模*10%+第N-3年服役规模*90%

表: 动力锂电回收市场规模稳健性测算

图:2015-2020年国内市场和全球市场动力锂电回收规模及同比增速

3、动力锂电回收效益显著,三元电池表现尤为突出

考虑到三元动力电池装机量及占比逐年提升,我们以三元电池为例对动力锂电回收的成本和收益进行分析:

(1)回收成本:废旧三元电池回收的成本主要来自废旧电池、液氮、酸碱试剂等材料成本,其占全部成本的比例高达75%以上。

表:废旧三元电池中金属材料回收成本

图:Leaf EV动力电池中正极材料质量占比38%

表:不同动力电池正极材料类型及电池重量

(3)单位GWhLeaf EV动力电池可回收的金属质量:考虑95%的平均回收率,根据不同类型正极材料金属含量计算单位GWh动力电池可回收的金属猛、镍、锂、钴的质量。

表:不同类型正极材料金属含量

表:单位Gwh动力电池可回收金属量

(4)动力锂电回收成本收益分析:根据长江有色市场和上海有色市场2018年1月平均价确定镍的单价为9.9万元/吨、钴的单价为57.3万元/吨、锰的单价为1.3万元/吨、锂的单价为91万元/吨,从而计算出单位GWh动力电池回收的收入、成本及毛利率。

结果显示以LMO和LFP为正极材料的动力锂电池不具备回收价值,NCM111、532、622、811以及NCA具备较高的回收价值。

表:单位GWh动力锂电回收成本收益分析

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。