对于退役的动力电池,目前主要有两种可行的处理方法:其一是梯次利用,即将退役的动力锂电池用在储能等其他领域作为电能的载体使用,从而充分发挥剩余价值;其二是拆解回收,即将退役电池进行放电和拆解,提炼原材料,从而实现循环利用。目前仅有磷酸铁锂电池可以通过梯次利用发挥剩余价值,三元材料的电池仍以拆解回收为主。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

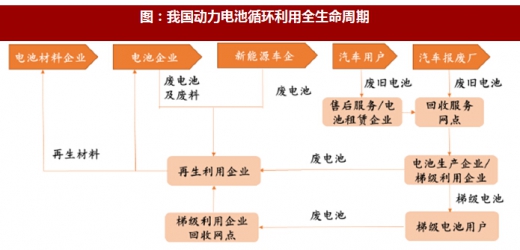

动力锂电池的梯次利用是介于新能源汽车和动力锂电池资源化的中间环节,其意义在于从电池原材料—电池—电池系统—汽车应用—二次利用—资源回收—电池原材料的电池全生命周期使用角度考虑,可以降低电池成本,避免环境污染。

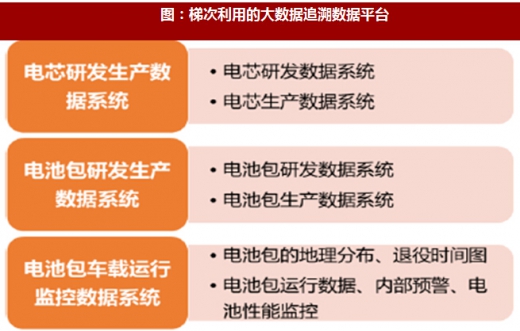

梯次利用的技术壁垒较高,关键技术包括离散整合技术和寿命预测技术。其中剩余寿命预测的关键点在于全生命周期监测,即建立大数据追溯系统平台对退役电池进行系统分析,以此获得能否进入梯次利用市场的大数据。在这方面,电池生产企业和汽车生产企业具备先天优势,但伴随新电池性能快速提升以及电池成本下降至1元/Wh左右,退役电池的回收价格将成为影响电池生产企业和车企行动的重要因素之一。

一般而言,当动力电池性能下降到原性能的80%时,将不能达到电动汽车的使用标准,但其依然具备在储能系统,尤其是小规模的分散储能系统中继续使用的条件,比如平抑、稳定风能、太阳能等间歇式可再生能源发电的输出功率,实施削峰填谷、减轻用电负荷供需矛盾,满足智能电网能量双向互动的要求等。此外,退役动力锂电池还可以用于低速电动交通工具,比如电动自行车、电动摩托车等。

铁塔基站储能电池需求巨大,符合梯次利用电池大规模使用特点,将成为梯次利用电池主要的应用领域。据道,2018年1月4日,中国铁塔公司与长安汽车、比亚迪、银隆新能源、沃特玛、国轩高科、桑顿新能源等16家企业,签订了新能源汽车动力蓄电池回收利用战略合作伙伴协议。中国铁塔公司自2015年开始,在黑龙江、天津等9省市建设了57个退役电池梯次利用试验站点,对废旧动力蓄电池梯次利用进行了积极有益的探索,目前试点范围已扩大到12省市,已建设了3000多个试验站点,涵盖备电、削峰填谷、微电网等各种使用工况。

通信基站储能电池需求巨大,可吸纳绝大部分的废旧动力锂电池。根据预测,2017年全球移动通信基站投资规模有望达到529亿元,同比增加4.34%;2016 年,中国移动、中国电信和中国联通的4G 基站建设数分别达30 万、29 万和21.6 万,而截至2016年Q3,三大运营商的4G基站建设数就已经超过全年的计划,累计达到300万个,每年存量电池的更换和新建基站产生的电池需求量庞大。事实上,自2015年10月以来,中国铁塔先后在黑龙江、广东等多个省市组织建设了梯级利用试验站点,将电动大巴退役的动力电池经检测、分选和重组后代替铅酸蓄电池,涵盖基站备电、削峰填谷、微电网等各种使用工况,试点运行效果良好。长期来看,梯次利用不仅能够实现退役动力电池的再利用,更有望引导新能源利用模式的发展。

动力电池梯次利用在日韩、美国已经有多年的示范经验,日韩从新能源发展伊始就着力动力电池再利用的研究,这些前期研究工作给我国提供了很好的借鉴。近年来,我国政府密集出台相关政策,积极鼓励锂电池的梯次利用,在北京、青岛、河南等地区开展了示范工程项目。通过示范工程的建设、调试及运行维护,为大规模开展退役电池储能系统梯次利用奠定坚实的技术基础。

2. 拆解回收:以化学法为主,物理法商业化尚需时日

2. 拆解回收:以化学法为主,物理法商业化尚需时日

在对废锂离子电池进行了放电、拆解等预处理之后,根据回收过程所采用的的主要关键技术,可以将废锂离子电池的资源化处理过程分为物理法、化学法和生物法三类。

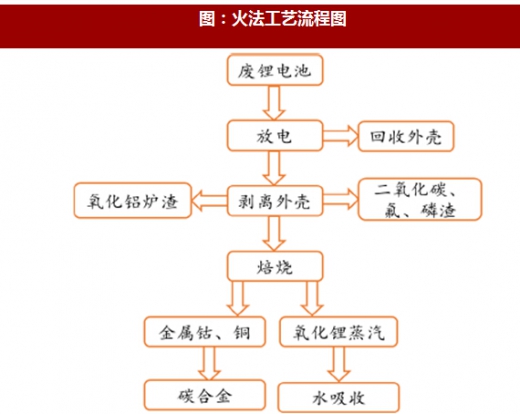

物理法包括火法、机械破碎浮选法、机械研磨法、有机溶剂溶解法及水热溶解沉淀法等。其中火法又称干法,是最常用的物理回收方法,其主要通过高温焚烧分解去除起粘结的有机物,以实现锂电池组成材料间的分离,同时可使电池中的金属及其化合物氧化、还原并分解,在其以水蒸气形式挥发后,用冷凝方法等将其收集。

火法工艺简单,可有效去除电池中的电解液、粘结剂等有机物质,但操作能耗大,而且如果温度过高,铝箔会被氧化成为氧化铝,造成价值降低和收集困难。同时对于高温燃烧产生的废气,也需要研究相应的对策防止其污染环境。

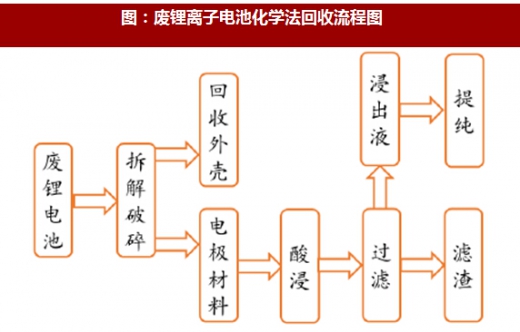

与物理法不同,化学法(又称湿法)是在拆解破碎锂离子电池之后,先用氢氧化钠、硫酸、硝酸、双氧水等化学试剂将锂电池正极中的钴、锂、铝等方法来净化、分离、提纯钴、锂等金属元素。由于使用盐酸浸出金属离子时,会在反应中生成有害的氯气,因此目前使用较多的浸出体系是硫酸与双氧水的混合体系。针对酸浸后的浸出液,可采用沉淀法、萃取法、盐析法、电化学法等方式实现金属离子的提纯。

化学法相对比较成熟,回收率高于物理法,但一般得到的是金属氧化物,并不能直接用来作为锂离子电池正极材料,后续利用回收得到的金属氧化物制备正极材料工艺比较复杂,成本较高。

对比两者工艺流程可以发现,物理法能够直接回收正极材料、负极材料电解液、隔膜,只需经过简单处理后即可用于锂电池的再生产,但此法要求至少废锂电池所用的正负极材料、电解液一致。然而现实中动力锂电池正极材料众多,高能量密度的三元材料也可根据自身成分比例不同分为811、522、111等多种型号,因此目前物理法尚未得到商业化推广和使用,行业普遍采用技术相对成熟的化学法。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

图:废旧电池的回收流程

1. 梯次利用:降低电池成本的新途径,发展前景值得期待动力锂电池的梯次利用是介于新能源汽车和动力锂电池资源化的中间环节,其意义在于从电池原材料—电池—电池系统—汽车应用—二次利用—资源回收—电池原材料的电池全生命周期使用角度考虑,可以降低电池成本,避免环境污染。

图:我国动力电池循环利用全生命周期

梯次利用的技术壁垒较高,关键技术包括离散整合技术和寿命预测技术。其中剩余寿命预测的关键点在于全生命周期监测,即建立大数据追溯系统平台对退役电池进行系统分析,以此获得能否进入梯次利用市场的大数据。在这方面,电池生产企业和汽车生产企业具备先天优势,但伴随新电池性能快速提升以及电池成本下降至1元/Wh左右,退役电池的回收价格将成为影响电池生产企业和车企行动的重要因素之一。

图:梯次利用的关键技术

图:梯次利用的大数据追溯数据平台

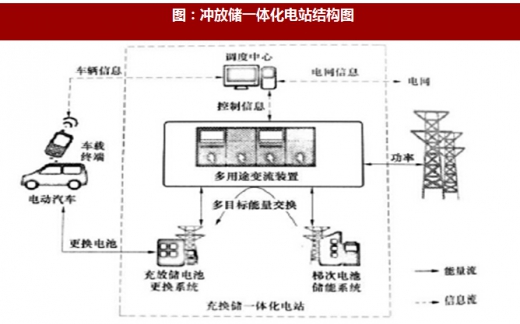

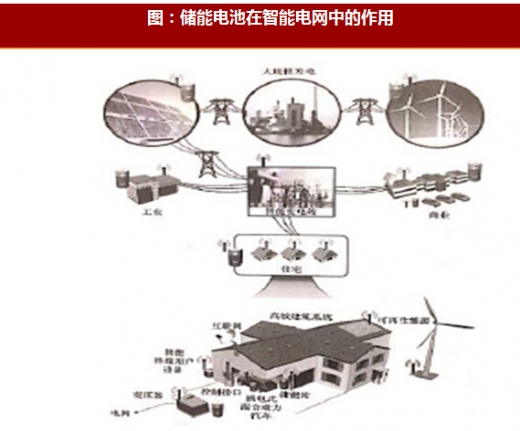

一般而言,当动力电池性能下降到原性能的80%时,将不能达到电动汽车的使用标准,但其依然具备在储能系统,尤其是小规模的分散储能系统中继续使用的条件,比如平抑、稳定风能、太阳能等间歇式可再生能源发电的输出功率,实施削峰填谷、减轻用电负荷供需矛盾,满足智能电网能量双向互动的要求等。此外,退役动力锂电池还可以用于低速电动交通工具,比如电动自行车、电动摩托车等。

图:冲放储一体化电站结构图

图:储能电池在智能电网中的作用

通信基站储能电池需求巨大,可吸纳绝大部分的废旧动力锂电池。根据预测,2017年全球移动通信基站投资规模有望达到529亿元,同比增加4.34%;2016 年,中国移动、中国电信和中国联通的4G 基站建设数分别达30 万、29 万和21.6 万,而截至2016年Q3,三大运营商的4G基站建设数就已经超过全年的计划,累计达到300万个,每年存量电池的更换和新建基站产生的电池需求量庞大。事实上,自2015年10月以来,中国铁塔先后在黑龙江、广东等多个省市组织建设了梯级利用试验站点,将电动大巴退役的动力电池经检测、分选和重组后代替铅酸蓄电池,涵盖基站备电、削峰填谷、微电网等各种使用工况,试点运行效果良好。长期来看,梯次利用不仅能够实现退役动力电池的再利用,更有望引导新能源利用模式的发展。

图:2014-2017年全球移动通信基站投资规模及增速

图:截至2016年Q3中国通信基站数量(单位:万个)

动力电池梯次利用在日韩、美国已经有多年的示范经验,日韩从新能源发展伊始就着力动力电池再利用的研究,这些前期研究工作给我国提供了很好的借鉴。近年来,我国政府密集出台相关政策,积极鼓励锂电池的梯次利用,在北京、青岛、河南等地区开展了示范工程项目。通过示范工程的建设、调试及运行维护,为大规模开展退役电池储能系统梯次利用奠定坚实的技术基础。

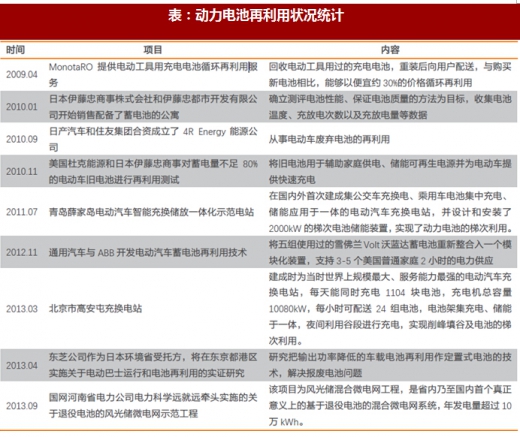

表:动力电池再利用状况统计

在对废锂离子电池进行了放电、拆解等预处理之后,根据回收过程所采用的的主要关键技术,可以将废锂离子电池的资源化处理过程分为物理法、化学法和生物法三类。

物理法包括火法、机械破碎浮选法、机械研磨法、有机溶剂溶解法及水热溶解沉淀法等。其中火法又称干法,是最常用的物理回收方法,其主要通过高温焚烧分解去除起粘结的有机物,以实现锂电池组成材料间的分离,同时可使电池中的金属及其化合物氧化、还原并分解,在其以水蒸气形式挥发后,用冷凝方法等将其收集。

火法工艺简单,可有效去除电池中的电解液、粘结剂等有机物质,但操作能耗大,而且如果温度过高,铝箔会被氧化成为氧化铝,造成价值降低和收集困难。同时对于高温燃烧产生的废气,也需要研究相应的对策防止其污染环境。

图:火法工艺流程图

与物理法不同,化学法(又称湿法)是在拆解破碎锂离子电池之后,先用氢氧化钠、硫酸、硝酸、双氧水等化学试剂将锂电池正极中的钴、锂、铝等方法来净化、分离、提纯钴、锂等金属元素。由于使用盐酸浸出金属离子时,会在反应中生成有害的氯气,因此目前使用较多的浸出体系是硫酸与双氧水的混合体系。针对酸浸后的浸出液,可采用沉淀法、萃取法、盐析法、电化学法等方式实现金属离子的提纯。

化学法相对比较成熟,回收率高于物理法,但一般得到的是金属氧化物,并不能直接用来作为锂离子电池正极材料,后续利用回收得到的金属氧化物制备正极材料工艺比较复杂,成本较高。

图:废锂离子电池化学法回收流程图

对比两者工艺流程可以发现,物理法能够直接回收正极材料、负极材料电解液、隔膜,只需经过简单处理后即可用于锂电池的再生产,但此法要求至少废锂电池所用的正负极材料、电解液一致。然而现实中动力锂电池正极材料众多,高能量密度的三元材料也可根据自身成分比例不同分为811、522、111等多种型号,因此目前物理法尚未得到商业化推广和使用,行业普遍采用技术相对成熟的化学法。

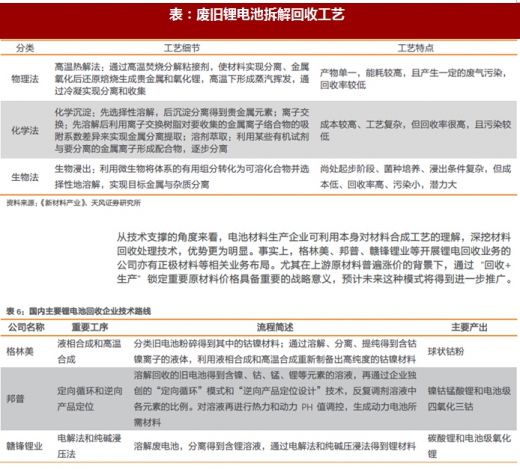

表:废旧锂电池拆解回收工艺

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。