近年来国内新能源汽车产业蓬勃发展,进而带动动力锂电池装机量显著提升。通常动力锂电池的使用寿命为3-5年,一辆电动车的电池组包含80-120块单体锂离子电池,每块动力锂离子电池的重量为3-4kg。以平均每辆新能源车载有100块单体锂离子电池,每块重3kg计算,截至2015年全国投入使用的动力锂电池将分别达到2.66亿块,总重量将达到79.8万吨,而这些锂离子电池将于2018年集中进入报废期,退役动力锂电池回收问题迫在眉睫。当前时点,我们认为环保需求、动力锂电池回收的经济性和政策支持是驱动锂电回收业务发展的三大主要动力。

1.1. 重金属污染日益突出,严重影响环境质量

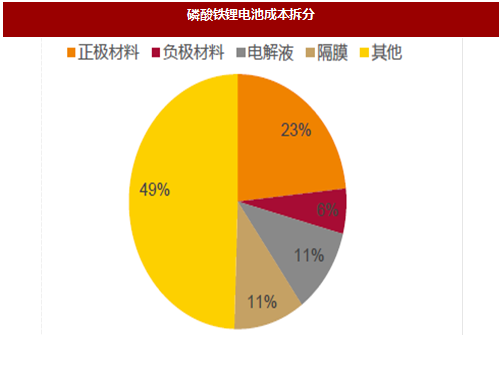

首先,废旧锂电池回收体具有极大的环保效益。锂离子电池主要由正极材料、负极材料、电解质和隔膜四部分构成,其中正极材料价值量最高,也是回收的重点。以三元锂电池为例,其成本中正极材料占比约35%,负极材料、电解液和隔膜占比分别约5%、8%和8%。废旧锂离子电池的材料一旦进入环境中,正极材料中的镍/钴/锰等金属离子、负极的碳粉尘、电解质中的强碱和重金属离子都有可能造成重金属污染或有机物污染,并最终通过食物链最终进入人和动物体内,严重影响环境质量和人类健康。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

1.2. 废旧锂电池回收经济效益显著,贵金属为重点回收对象

废旧锂电池回收在具有环境效益的同时,兼具经济效益。不同动力锂电池正极材料中所含的有价金属成分不同,其中潜在价值最高的金属包括钴、锂、镍等。未来,伴随高能量密度的三元电池需求持续增加,对钴、锂等原材料的需求亦将更加紧俏。因而,通过对废旧锂电池进行回收,将镍、钴、锂等有价金属进行提取进行循环再利用,是规避上游原材料稀缺和价格波动风险的有效途径,经济效益显著。

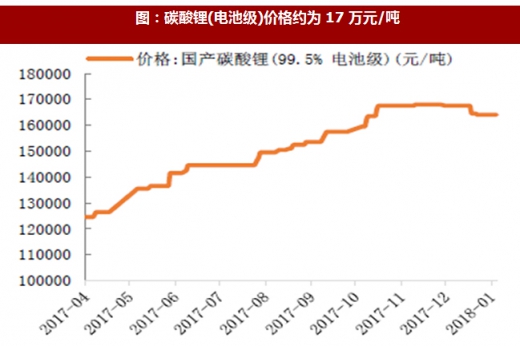

动力锂电池原材料价格高企是锂电回收的重要原因。近一年三元锂电池的重要原材料价格稳步提升,长江有色市场近几个交易日钴平均交易价格约为56万元/吨,创历史新高;金属镍的平均价也呈现出上升趋势;碳酸铁锂近期也维持在16.4万元/吨的高位。未来随着新能源乘用车市场规模的扩大,三元锂电池覆盖率的进一步提升,必将拉动相关金属原材料需求的快速增长,钴、镍等贵金属价格有望维持高位,废旧锂电池回收的经济效益得以凸显。

1.3. 政策体系逐步完善,未来发展导向明确

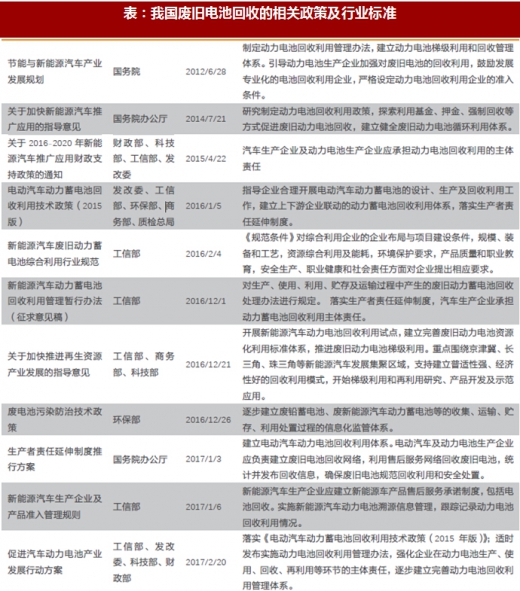

2012年以来,国家各部委在政策层面由浅入深、由弱转强,逐步规范和完善废旧锂电池的回收市场,至今已累计发布十余项锂电池回收相关政策法规。通过梳理,我们发现当前政策导向集中表现在以下几方面:

(1)主张动力电池梯级利用,提高废旧锂电池的利用水平。2012年6月,国务院发布《节能与新能源汽车发展规划》,正式制定动力电池回收利用管理办法,建立动力电梯梯级利用和回收管理体系。此后出台的《关于加快新能源汽车推广应用的指导意见》、《关于加快推进再生资源产业发展的指导意见》、《促进汽车动力电池产业发展行动方案》等多项政策均延续这一主线,主张先梯级利用、再拆解回收,以充分发挥废旧锂电池的经济效益。

(2)落实生产者责任延伸制度,明确车企和电池生产商承担动力蓄电池回收利用的主体责任。相关政策指出要强化车企在动力电池生产、使用、回收、再利用等环节的主体责任,并指出车企应建立新能源车产品售后服务承诺制度(包括电池回收),实施新能源汽车动力电池溯源信息管理,跟踪记录动力电池回收利用情况。

(3)建立动力电池回收利用体系,包括开展试点项目、建设回收网络以及信息化监管等。相关政策明确提出:①重点围绕京津冀、长三角、珠三角等新能源汽车发展集聚区域,支持建立普适性强、经济性好的回收利用模式,开展示范应用;②电动汽车及动力电池生产企业应负责建立废旧电池回收网络,利用售后服务网络回收废旧电池,统计并发布回收信息,确保废旧电池规范回收利用和安全处置;③车企应实施电池溯源信息管理,跟踪记录动力电池回收利用情况。

(4)行业规范不断完善,对企业的资质要求逐步清晰。2017年5月,国家标准化管理委员会发布《车用动力电池回收利用拆解规范》,这是首个动力电池回收利用的国家标准,对回收拆解企业应具有相关资质做了明确要求。

综上,废旧锂电池回收政策在回收模式、责任划分等层面逐步完备,梯级利用、生产者责任延伸和动力电池回收利用体系建设为今后发展重点,未来行业上下游之间的联盟合作、第三方回收企业与车企的合作共建回收网络等有望得到显著加强。

1.1. 重金属污染日益突出,严重影响环境质量

首先,废旧锂电池回收体具有极大的环保效益。锂离子电池主要由正极材料、负极材料、电解质和隔膜四部分构成,其中正极材料价值量最高,也是回收的重点。以三元锂电池为例,其成本中正极材料占比约35%,负极材料、电解液和隔膜占比分别约5%、8%和8%。废旧锂离子电池的材料一旦进入环境中,正极材料中的镍/钴/锰等金属离子、负极的碳粉尘、电解质中的强碱和重金属离子都有可能造成重金属污染或有机物污染,并最终通过食物链最终进入人和动物体内,严重影响环境质量和人类健康。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

图:磷酸铁锂电池成本拆分

图:三元电池成本拆分

表:废锂离子电池材料的潜在环境污染性

废旧锂电池回收在具有环境效益的同时,兼具经济效益。不同动力锂电池正极材料中所含的有价金属成分不同,其中潜在价值最高的金属包括钴、锂、镍等。未来,伴随高能量密度的三元电池需求持续增加,对钴、锂等原材料的需求亦将更加紧俏。因而,通过对废旧锂电池进行回收,将镍、钴、锂等有价金属进行提取进行循环再利用,是规避上游原材料稀缺和价格波动风险的有效途径,经济效益显著。

表:锂离电池主要构成部分及其原材料

图:金属钴价格逼近60万元/吨

图:金属镍价格约为10万元/吨

图:碳酸锂(电池级)价格约为17万元/吨

图:金属锂价格高达90万元/吨

2012年以来,国家各部委在政策层面由浅入深、由弱转强,逐步规范和完善废旧锂电池的回收市场,至今已累计发布十余项锂电池回收相关政策法规。通过梳理,我们发现当前政策导向集中表现在以下几方面:

(1)主张动力电池梯级利用,提高废旧锂电池的利用水平。2012年6月,国务院发布《节能与新能源汽车发展规划》,正式制定动力电池回收利用管理办法,建立动力电梯梯级利用和回收管理体系。此后出台的《关于加快新能源汽车推广应用的指导意见》、《关于加快推进再生资源产业发展的指导意见》、《促进汽车动力电池产业发展行动方案》等多项政策均延续这一主线,主张先梯级利用、再拆解回收,以充分发挥废旧锂电池的经济效益。

(2)落实生产者责任延伸制度,明确车企和电池生产商承担动力蓄电池回收利用的主体责任。相关政策指出要强化车企在动力电池生产、使用、回收、再利用等环节的主体责任,并指出车企应建立新能源车产品售后服务承诺制度(包括电池回收),实施新能源汽车动力电池溯源信息管理,跟踪记录动力电池回收利用情况。

(3)建立动力电池回收利用体系,包括开展试点项目、建设回收网络以及信息化监管等。相关政策明确提出:①重点围绕京津冀、长三角、珠三角等新能源汽车发展集聚区域,支持建立普适性强、经济性好的回收利用模式,开展示范应用;②电动汽车及动力电池生产企业应负责建立废旧电池回收网络,利用售后服务网络回收废旧电池,统计并发布回收信息,确保废旧电池规范回收利用和安全处置;③车企应实施电池溯源信息管理,跟踪记录动力电池回收利用情况。

(4)行业规范不断完善,对企业的资质要求逐步清晰。2017年5月,国家标准化管理委员会发布《车用动力电池回收利用拆解规范》,这是首个动力电池回收利用的国家标准,对回收拆解企业应具有相关资质做了明确要求。

综上,废旧锂电池回收政策在回收模式、责任划分等层面逐步完备,梯级利用、生产者责任延伸和动力电池回收利用体系建设为今后发展重点,未来行业上下游之间的联盟合作、第三方回收企业与车企的合作共建回收网络等有望得到显著加强。

表:我国废旧电池回收的相关政策及行业标准

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。