有机硅行业全球供给高度集中,新建产能门槛提高

全球有机硅供给高度集中。全球有机硅供给高度集中,目前全球仅巧家有机硅生产企业,其中海外5家,分别为道康宁(84万吨)、迈图(45万吨)、瓦克(44万吨)、信越(35万吨)、KCC(11万吨),此外中国蓝星在法国具有20万吨单体的生产能力。

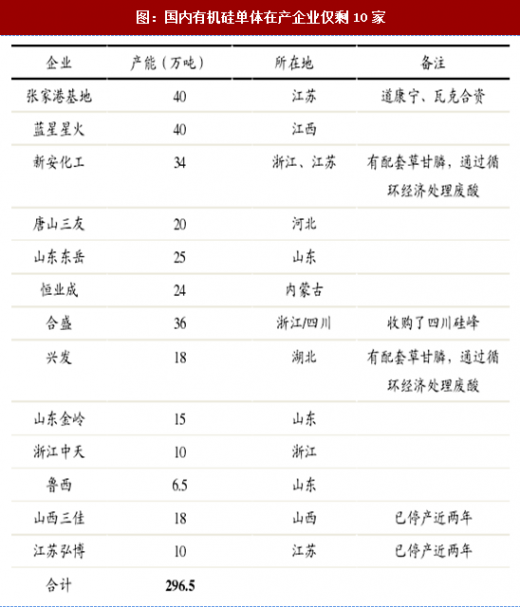

国内随着山西三佳、江苏弘博长期停产而退出,国内仅剩新安股份、中国蓝星、合盛硅业等10家生产企业,海外巨头道康宁和瓦克在中国张家港具有40万吨的有机硅单体生产能力。

国内门槛提高,海外产能锁定,2019年前无新增产能

国内门槛提高,海外产能锁定,2019年前无新增产能

我们国家在《产业结构调整指导目录(2013修正)》中,明确规定,新建初始规模小于20万吨/年、单套规模小于10万吨/年的甲基氯硅烷单体(有机硅单体)生产装置属于“限制类”,因此新进入者的门槛被提高到20万吨,投资额至少20个亿;对于现存在生产者来讲,受限制类的影响,国内目前的10家企业在原有园区内新建装置,单套产能至少10万吨,如果在新的园区建设,同样要求新建规模为20万吨。

此外,因有机硅被归结为限制类产能,外加有机硅生产过程中会产生大量的废水废气以及固体废弃物,因此通过环评难度较大,这也在客观上增加了有机硅新增产能投放的难度。

过去十年海外有机硅整体产能保持不变。2005年,海外有机硅单体总产能200多万吨,到2016年海外有机硅总产能在240万吨,08年以后海外的产能基本没有扩张,甚至有部分小的产能退出。

海外企业有机硅产能锁定,不会在扩产单体和中间体。根据我们的草根调研得知,海外巨头基本不会再扩产有机硅单体和中间体的产能,主要原因包括两方面:

第一,道康宁等海外巨头的有机硅技术仍略微优于国内,但和国内一线水平的企业相比优势已经非常小,而在成本角度,其劣势越来越明显;

第二,第二海外巨头的技术优势在下游的深加工中更加明显,因为他们更加注重于下游的深入开发。

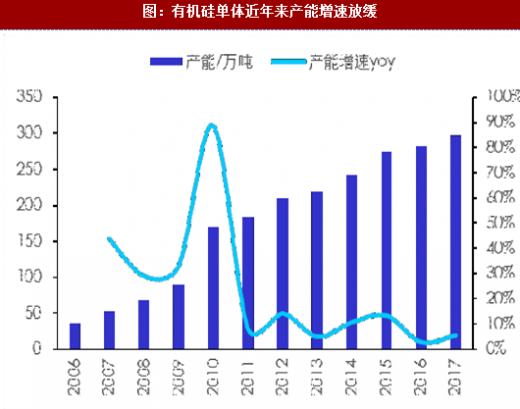

2018年全球无新增产能,行业未来几年产能增量很少。新进入者门槛提高,难度增加,根据我们的草根调研,在考虑到有机硅生产的技术、环保、安全管理的难度,我们判断未来基本不会有新进入者,而海外生产企业,已经放弃有机硅单体和中间体的扩产,未来产能只会逐步姜缩,因为,未来全球有机硅的产能扩张将主要来自于国内现存的生产企业。

2018年全球无新增产能,行业未来几年产能增量很少。新进入者门槛提高,难度增加,根据我们的草根调研,在考虑到有机硅生产的技术、环保、安全管理的难度,我们判断未来基本不会有新进入者,而海外生产企业,已经放弃有机硅单体和中间体的扩产,未来产能只会逐步姜缩,因为,未来全球有机硅的产能扩张将主要来自于国内现存的生产企业。

参考观研天下发布《2018-2024年中国有机硅行业市场运营现状调查及未来发展前景预测报告》

目前至2019年年底前无新增产能。考虑到有机硅的建设周期和目前有建设计划的合盛硅业、新安股份的扩产计划和实施进展,2018年全球无新增产能。未来即使新安、合盛硅业的扩产如期达产,按照目前的需求增速,新增产能也不会带来冲击。

环保高压,废盐酸难以消化导致开工率下降

环保高压,废盐酸难以消化导致开工率下降

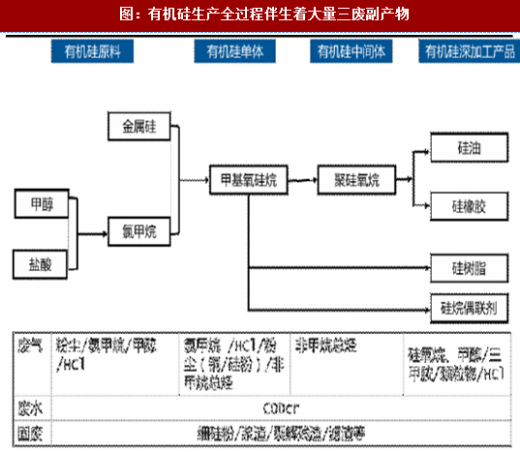

有机硅在生产过程中会副产大量的低浓度的废盐酸,随着环保趋严,非盐酸难以消化,外卖困难增加,导致不封装置开工负荷受限。

此外,有机硅生产过程污染严重,其中废水是处理难点。有机硅生产工艺主要包括氯甲烷合成、有机氯硅烷单体合成及有机硅高聚物合成等几个步骤,各个合成工序会产生大量废水、废气和废浆渣。由于使用硅粉作为原料,因而产生较多含尘尾气,且这些硅粉在湿法除尘系统中又形成废渣浆。

全球有机硅供给高度集中。全球有机硅供给高度集中,目前全球仅巧家有机硅生产企业,其中海外5家,分别为道康宁(84万吨)、迈图(45万吨)、瓦克(44万吨)、信越(35万吨)、KCC(11万吨),此外中国蓝星在法国具有20万吨单体的生产能力。

国内随着山西三佳、江苏弘博长期停产而退出,国内仅剩新安股份、中国蓝星、合盛硅业等10家生产企业,海外巨头道康宁和瓦克在中国张家港具有40万吨的有机硅单体生产能力。

图:国内有机硅单体在产企业仅剩10家

图:海外有机硅单体产能近几年维持稳定

我们国家在《产业结构调整指导目录(2013修正)》中,明确规定,新建初始规模小于20万吨/年、单套规模小于10万吨/年的甲基氯硅烷单体(有机硅单体)生产装置属于“限制类”,因此新进入者的门槛被提高到20万吨,投资额至少20个亿;对于现存在生产者来讲,受限制类的影响,国内目前的10家企业在原有园区内新建装置,单套产能至少10万吨,如果在新的园区建设,同样要求新建规模为20万吨。

此外,因有机硅被归结为限制类产能,外加有机硅生产过程中会产生大量的废水废气以及固体废弃物,因此通过环评难度较大,这也在客观上增加了有机硅新增产能投放的难度。

过去十年海外有机硅整体产能保持不变。2005年,海外有机硅单体总产能200多万吨,到2016年海外有机硅总产能在240万吨,08年以后海外的产能基本没有扩张,甚至有部分小的产能退出。

海外企业有机硅产能锁定,不会在扩产单体和中间体。根据我们的草根调研得知,海外巨头基本不会再扩产有机硅单体和中间体的产能,主要原因包括两方面:

第一,道康宁等海外巨头的有机硅技术仍略微优于国内,但和国内一线水平的企业相比优势已经非常小,而在成本角度,其劣势越来越明显;

第二,第二海外巨头的技术优势在下游的深加工中更加明显,因为他们更加注重于下游的深入开发。

图:海外没有新增产能,总体保持稳定(推算数据)

参考观研天下发布《2018-2024年中国有机硅行业市场运营现状调查及未来发展前景预测报告》

目前至2019年年底前无新增产能。考虑到有机硅的建设周期和目前有建设计划的合盛硅业、新安股份的扩产计划和实施进展,2018年全球无新增产能。未来即使新安、合盛硅业的扩产如期达产,按照目前的需求增速,新增产能也不会带来冲击。

图:有机硅单体近年来产能增速放缓

有机硅在生产过程中会副产大量的低浓度的废盐酸,随着环保趋严,非盐酸难以消化,外卖困难增加,导致不封装置开工负荷受限。

此外,有机硅生产过程污染严重,其中废水是处理难点。有机硅生产工艺主要包括氯甲烷合成、有机氯硅烷单体合成及有机硅高聚物合成等几个步骤,各个合成工序会产生大量废水、废气和废浆渣。由于使用硅粉作为原料,因而产生较多含尘尾气,且这些硅粉在湿法除尘系统中又形成废渣浆。

图:有机硅生产全过程伴生着大量三废副产物

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。