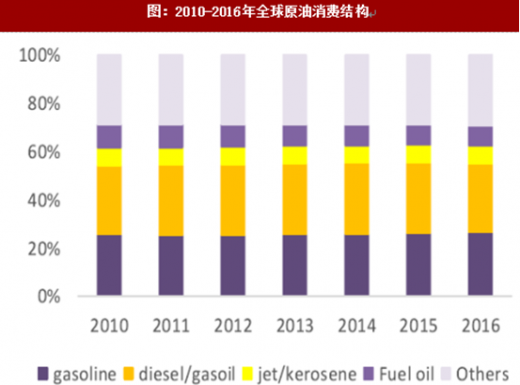

消费结构:交通仍占主导地位,化工有望拉动增长

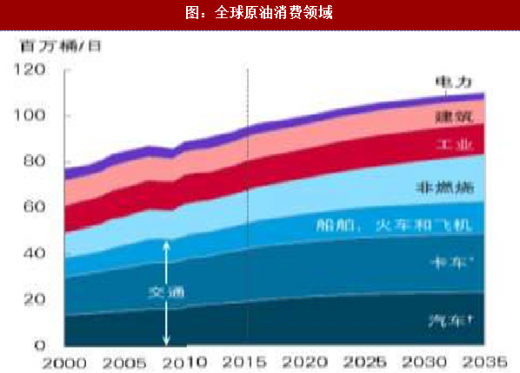

全球原油消费主要涵盖交通(汽车、卡车及船舶、火车、飞机等)、非燃烧(化工)、工业燃料、建筑、电力等五个领域。从具体产品看,2010-2016年,汽油消费占比保持在25%左右,柴油消费占比保持在29%左右,煤油保持在7%左右,燃料油消费占比从10%逐步下降到8%左右。据BP预测,到21世纪30年代初,非燃料用途(特别是化工用途)将成为原油需求的主要增长源。

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

美欧经济复苏带动消费增长,印度或成新增长点

美欧经济复苏带动消费增长,印度或成新增长点

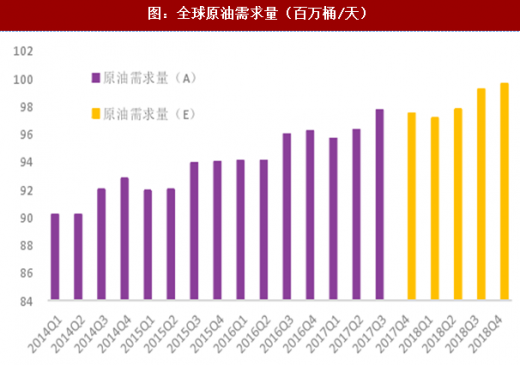

从原油需求量来说,全球原油需求量自年初有所回升,从2017年一季度的9550万桶/天升至3季度的9770万桶/天,环比增长1.45%,同比增长1.77%,仍处于三年来的历史高位水平。继8、9、10月连续上调预期后,OPEC在11月再度上调对2017年全球原油需求量14万桶/天至9694万桶/天。OPEC预计2018年全球原油需求将继续增长,达到9845万桶/天。

美国经济在2009年复苏以来,经济大致保持在1%-3%的区间运行。在2015年经济出现再次下滑,经济增速从2015年一季度3.76%一路下滑到2016年中的1.23%。但从环比来看,2017年二季度以来一直保持着正的环比增速,经济发展势头良好。最新数据显示美国经济今年二季度和三季度环比增速均达到3.0%,再一次显示强劲的复苏势头。经IMF预测,美国经济在2018年和2019年仍将保持2%左右的增长率。

美国经济在2009年复苏以来,经济大致保持在1%-3%的区间运行。在2015年经济出现再次下滑,经济增速从2015年一季度3.76%一路下滑到2016年中的1.23%。但从环比来看,2017年二季度以来一直保持着正的环比增速,经济发展势头良好。最新数据显示美国经济今年二季度和三季度环比增速均达到3.0%,再一次显示强劲的复苏势头。经IMF预测,美国经济在2018年和2019年仍将保持2%左右的增长率。

原油需求方面,美国既是全球重要的产油国,又是全球最大的石油消费国。近半个世纪以来,虽然美国原油消费量占全球的比重一直在下降,但当前依旧在接近五分之一的水平。美国当前原油年消费量超过8.6亿吨,且从2012年随着经济复苏原油消费量逐年上升,年增长率超过1%。未来随着美国经济继续稳定增长,美国原油消费量有望持续增加。

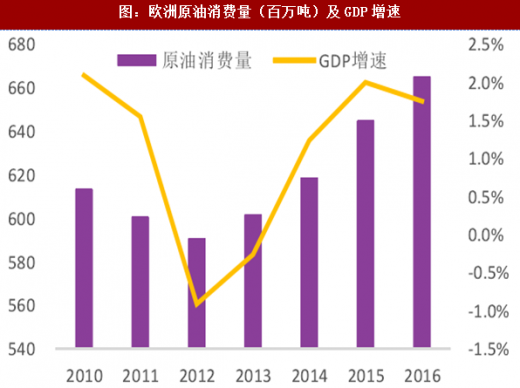

欧洲经济经历2012-2013年的负增长后步入上升区间,保持在1%-3%的稳定增速,原油消费量随之稳定增长,在整体环境稳定态势下,欧洲经济及原油消费量有望保持稳定增长。

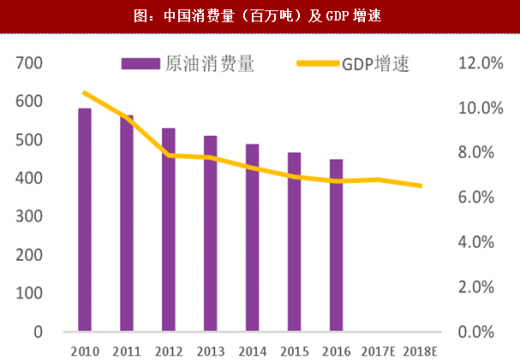

2010年以来,中国经济增速由高速转向中高速,但经济发展依旧后劲十足。近两年来中国经济保持在6.5%-7.0%的平稳增长区间,远远高于世界主要经济体。2017年GDP实际增速好于预期,IMF预计2018年和2019年中国GDP增速仍将保持在6.5%和6.3%的中高速增长水平,受经济中高速增长支撑,原油消费有望保持当前较高水平。

2010年以来,中国经济增速由高速转向中高速,但经济发展依旧后劲十足。近两年来中国经济保持在6.5%-7.0%的平稳增长区间,远远高于世界主要经济体。2017年GDP实际增速好于预期,IMF预计2018年和2019年中国GDP增速仍将保持在6.5%和6.3%的中高速增长水平,受经济中高速增长支撑,原油消费有望保持当前较高水平。

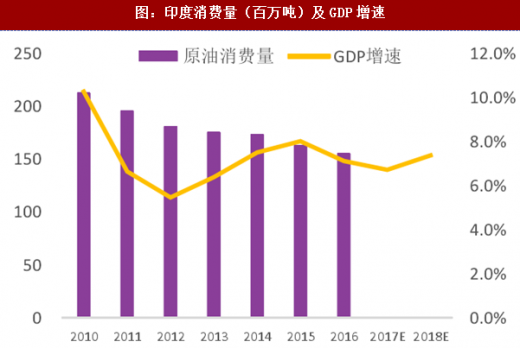

印度作为亚洲新兴国家,2014-2016年经济保持在7%以上的中高速增长,据IMF预测,其经济增速将在2018年及2019年超过中国,达到7.37%和7.80%的增速。随着印度经济增速的提升,印度原油消费量有望成为亚洲原油消费总量的增长点。

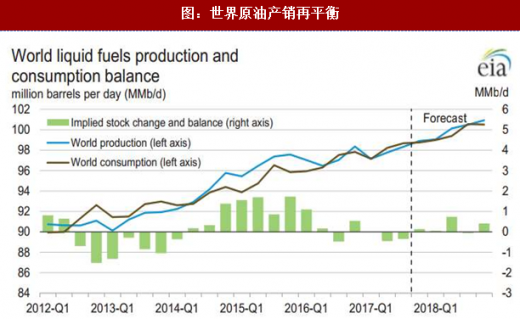

全球原油供应增量减少,需求继续提升,油市有望实现再平衡

全球原油供应增量减少,需求继续提升,油市有望实现再平衡

随着2017年11月欧佩克会议宣布延长欧佩克及非欧佩克国家减产协议至2018年底,继续保持总量为180万桶/天的减产量,并对利比亚和尼日利亚实施上限之和为280万桶/天的产量限制,减产国家内部存在的抵消减产因素得到控制,全球原油供应增量减少。2017年下半年,美国原油库存持续下降并处于三年来低位,OECD原油库存与五年移动平均之差也由5月份的2.8亿桶下降近50%至10月份的1.4亿桶。自6月以来,原油的靠岸浮仓减少约5000万桶,已经处于五年平均水平。OPEC在多次上调2017年全球原油需求的同时,预测2018年全球原油需求将进一步升高至9845万桶/天。在市场环境已经改善,市场情绪普遍乐观的背景下,全球原油市场有望实现再平衡。

全球原油消费主要涵盖交通(汽车、卡车及船舶、火车、飞机等)、非燃烧(化工)、工业燃料、建筑、电力等五个领域。从具体产品看,2010-2016年,汽油消费占比保持在25%左右,柴油消费占比保持在29%左右,煤油保持在7%左右,燃料油消费占比从10%逐步下降到8%左右。据BP预测,到21世纪30年代初,非燃料用途(特别是化工用途)将成为原油需求的主要增长源。

图:2010-2016年全球原油消费结构

图:全球原油消费领域

从原油需求量来说,全球原油需求量自年初有所回升,从2017年一季度的9550万桶/天升至3季度的9770万桶/天,环比增长1.45%,同比增长1.77%,仍处于三年来的历史高位水平。继8、9、10月连续上调预期后,OPEC在11月再度上调对2017年全球原油需求量14万桶/天至9694万桶/天。OPEC预计2018年全球原油需求将继续增长,达到9845万桶/天。

图:全球原油需求量(百万桶/天)

原油需求方面,美国既是全球重要的产油国,又是全球最大的石油消费国。近半个世纪以来,虽然美国原油消费量占全球的比重一直在下降,但当前依旧在接近五分之一的水平。美国当前原油年消费量超过8.6亿吨,且从2012年随着经济复苏原油消费量逐年上升,年增长率超过1%。未来随着美国经济继续稳定增长,美国原油消费量有望持续增加。

欧洲经济经历2012-2013年的负增长后步入上升区间,保持在1%-3%的稳定增速,原油消费量随之稳定增长,在整体环境稳定态势下,欧洲经济及原油消费量有望保持稳定增长。

图:美国原油消费量(百万吨)及GDP增速

图:欧洲原油消费量(百万吨)及GDP增速

印度作为亚洲新兴国家,2014-2016年经济保持在7%以上的中高速增长,据IMF预测,其经济增速将在2018年及2019年超过中国,达到7.37%和7.80%的增速。随着印度经济增速的提升,印度原油消费量有望成为亚洲原油消费总量的增长点。

图:中国消费量(百万吨)及GDP增速

图:印度消费量(百万吨)及GDP增速

随着2017年11月欧佩克会议宣布延长欧佩克及非欧佩克国家减产协议至2018年底,继续保持总量为180万桶/天的减产量,并对利比亚和尼日利亚实施上限之和为280万桶/天的产量限制,减产国家内部存在的抵消减产因素得到控制,全球原油供应增量减少。2017年下半年,美国原油库存持续下降并处于三年来低位,OECD原油库存与五年移动平均之差也由5月份的2.8亿桶下降近50%至10月份的1.4亿桶。自6月以来,原油的靠岸浮仓减少约5000万桶,已经处于五年平均水平。OPEC在多次上调2017年全球原油需求的同时,预测2018年全球原油需求将进一步升高至9845万桶/天。在市场环境已经改善,市场情绪普遍乐观的背景下,全球原油市场有望实现再平衡。

图:世界原油产销再平衡

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。