1、需求旺盛价格走高,上游原料即锂、钴资源行业将保持高增长

锂电池消费量的高速增长使得对原料的需求也不断攀升,特别是锂电材料中成本占比最高的正极材料,其上游的锂矿、钴矿产品和前驱体行业的需求大幅增长,相关企业业绩爆发式增长。

参考观研天下发布《2018-2023年中国锂电设备行业市场需求现状分析与投资价值前景评估报告》

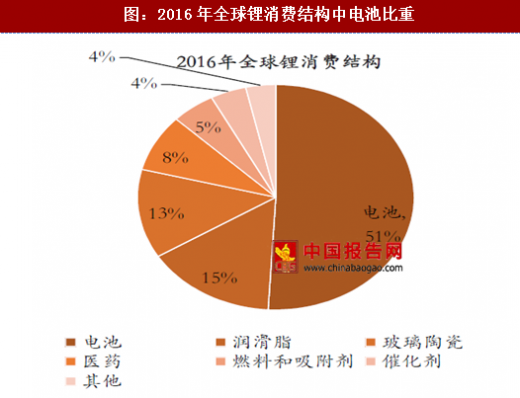

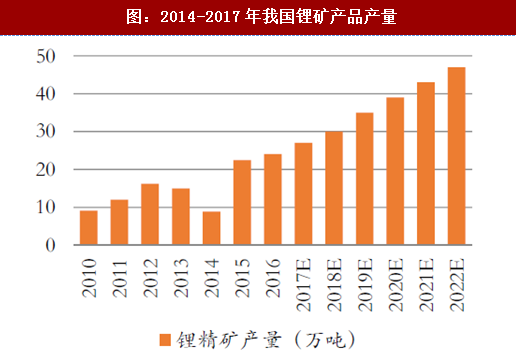

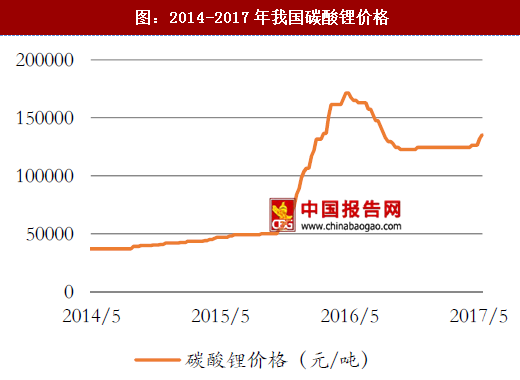

锂产品是受到最直接拉动的行业。新能源汽车的发展提速带来动力锂电池需求的高速增长,2013年至2016年,锂电池在锂消费结构中的占比由33%增长到51%;锂矿及相关产品的消费量持续增长也带来了价格的攀升,2015年至2016年间锂产品(以碳酸锂为例)的价格增长了200%以上,后有所回落但也稳定在12000元/吨以上的高位。考虑到锂矿新产能的开发周期较长(7~12年),而锂盐湖提取技术具有一定壁垒,我们看好技术先进、提前布局并拥有丰富矿产和盐湖资源的锂产品企业。

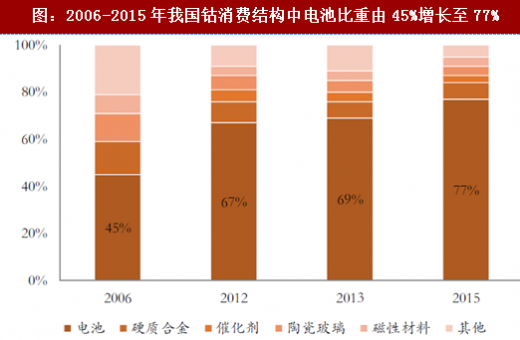

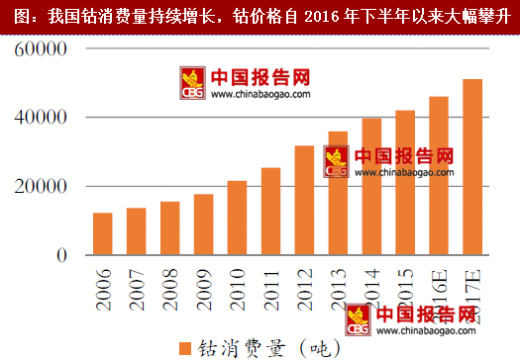

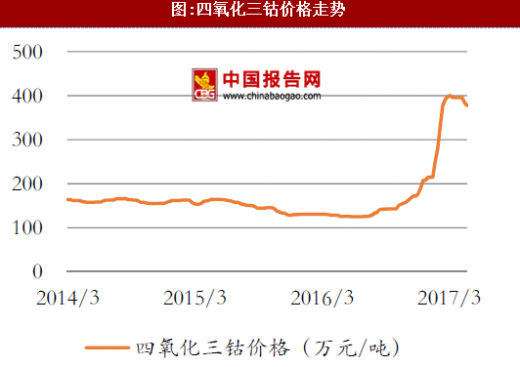

三元正极材料中,无论是NCM还是NCA,钴元素是必不可少的。近年来三元正极材料锂电池的应用比例不断提高,钴消费结构中电池占比也由2006年的45%提升到2015年的77%。但我国的钴矿产储量非常贫乏,仅占全球的1.11%,因而钴产品的生产原料大量依赖进口;关税和跨国运输大大增加了成本,自2016年四季度以来钴价急速攀升,增长幅度接近300%,拥有较丰富钴矿产资源,特别是国外钴矿资源的相关原料生产企业因此受益。

2、首批动力电池退役潮将至,政策支持和成本优势助推锂电回收发展提速

2016年12月25日国务院办公厅印发《生产者责任延伸制度推行方案通知》,要求建立电动汽车动力电池回收利用体系:电动汽车及动力电池生产企业应负责建立废旧电池回收网络,电池规范回收利用和安全处置;应实行产品编码,建立全生命周期追溯系统。将率先在深圳等城市开展电动汽车动力电池回收利用体系建设,并在全国逐步推广。《通知》要求加快修订循环经济促进法、报废汽车回收管理办法及各项具体办法;其中工信部、质检总局负责在2017年完成电动汽车动力电池产品编码制度和全生命周期追溯系统的建立。

电池材料的回收中最具价值的为钴和镍,特别是我国稀缺的钴元素,相关产品价格在2016年第四季度大幅攀升。比较对含锂电池在内的废料进行回收并生产钴产品和直接使用钴矿生产钴产品的企业,可以看出回收类企业的各类钴产品毛利明显更高;在产品价格基本公允的市场环境下,回收企业具有显著的成本优势。考虑到我国动力电池的使用寿命一般在3-5年左右,首批动力电池退役潮预计最快于2018年到来;看好对供销渠道进行提前布局,并具备电池级原料生产技术的锂电池回收类企业。

锂电池消费量的高速增长使得对原料的需求也不断攀升,特别是锂电材料中成本占比最高的正极材料,其上游的锂矿、钴矿产品和前驱体行业的需求大幅增长,相关企业业绩爆发式增长。

参考观研天下发布《2018-2023年中国锂电设备行业市场需求现状分析与投资价值前景评估报告》

锂产品是受到最直接拉动的行业。新能源汽车的发展提速带来动力锂电池需求的高速增长,2013年至2016年,锂电池在锂消费结构中的占比由33%增长到51%;锂矿及相关产品的消费量持续增长也带来了价格的攀升,2015年至2016年间锂产品(以碳酸锂为例)的价格增长了200%以上,后有所回落但也稳定在12000元/吨以上的高位。考虑到锂矿新产能的开发周期较长(7~12年),而锂盐湖提取技术具有一定壁垒,我们看好技术先进、提前布局并拥有丰富矿产和盐湖资源的锂产品企业。

图:全球锂消费结构中电池比重

资料来源:观研天下整理

图:2016年全球锂消费结构中电池比重

资料来源:观研天下整理

图:2014-2017年我国锂矿产品产量

资料来源:观研天下整理

图:2014-2017年我国碳酸锂价格

资料来源:观研天下整理

图:2006-2015年我国钴消费结构中电池比重由45%增长至77%

资料来源:观研天下整理

图:我国钴消费量持续增长,钴价格自2016年下半年以来大幅攀升

资料来源:观研天下整理

图:四氧化三钴价格走势

资料来源:观研天下整理

2016年12月25日国务院办公厅印发《生产者责任延伸制度推行方案通知》,要求建立电动汽车动力电池回收利用体系:电动汽车及动力电池生产企业应负责建立废旧电池回收网络,电池规范回收利用和安全处置;应实行产品编码,建立全生命周期追溯系统。将率先在深圳等城市开展电动汽车动力电池回收利用体系建设,并在全国逐步推广。《通知》要求加快修订循环经济促进法、报废汽车回收管理办法及各项具体办法;其中工信部、质检总局负责在2017年完成电动汽车动力电池产品编码制度和全生命周期追溯系统的建立。

电池材料的回收中最具价值的为钴和镍,特别是我国稀缺的钴元素,相关产品价格在2016年第四季度大幅攀升。比较对含锂电池在内的废料进行回收并生产钴产品和直接使用钴矿生产钴产品的企业,可以看出回收类企业的各类钴产品毛利明显更高;在产品价格基本公允的市场环境下,回收企业具有显著的成本优势。考虑到我国动力电池的使用寿命一般在3-5年左右,首批动力电池退役潮预计最快于2018年到来;看好对供销渠道进行提前布局,并具备电池级原料生产技术的锂电池回收类企业。

图:三元正极材料回收企业具有成本优势(根据2016年报数据)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。