显示技术的发展已经经历了“CRT—PDP—LCD”三次技术革新,随着OLED技术的成熟,市场成熟度很高的LCD已逐渐感受到OLED替代的压力。与LCD相比,OLED具有3大优势:

(1)发光效率高、对比度、色彩饱和度,显示效果更加惊艳;

(2)结构上OLED去掉了导光板、增光片、部分偏光片等,比LCD减少30%以上的厚度,并具备可绕特性;

(3)OLED的响应速率高LCD100倍以上,达到微秒级,使得OLED在VR设备更具吸引力。

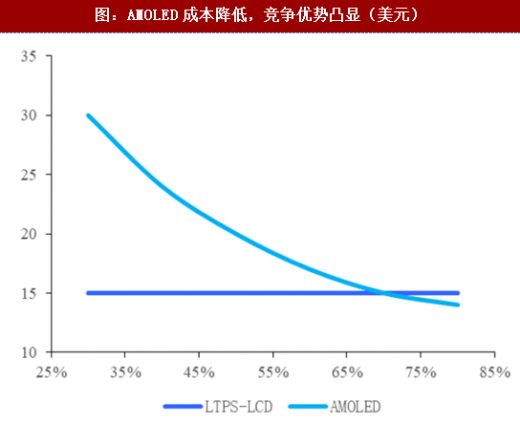

(1)中小屏幕领域具备快速成长潜力,渗透率将快速增加:OLED的成本随着良率的升高而降低,随着技术的不断迭代,目前OLED的良率有了很大提升,2016年来与LCD的成本劣势不断收窄,再加上OLED出色的视觉体验、柔性等技术性能优势,替代优势逐渐凸显。今年9月苹果公司发布iPhoneX采用5.8寸的AMOLED屏幕,正式吹响了OLED全面进攻的号角;而包括华为、OPPO、Vivo、小米等全球主要手机厂商都将继续增加OLED屏幕产品,有望加速OLED产业替代扩张。

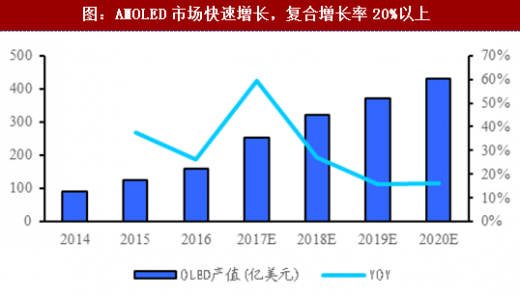

据IHS的数据,2016年手机OLED屏幕出货量达到3.85亿片,渗透率在短短两年内从14%快速上升到26%(IDC2016全球智能手机出货量14.7亿台)。IHS预测2017年全球AMOLED市场出货预计将同比飙升59%,达252亿美元;而未来3年,AMOLED面板产业将以年复合增长率将以22%的速度高速增长,到2020年产值将超过400亿美元,渗透率高达52%。而据前瞻产业研究院的数据,2016年手机OLED出货量在3.5亿片左右,预估OLED屏2019年将增至7.5亿片,为2016年出货量的2倍以上,年复合成长率30%以上。

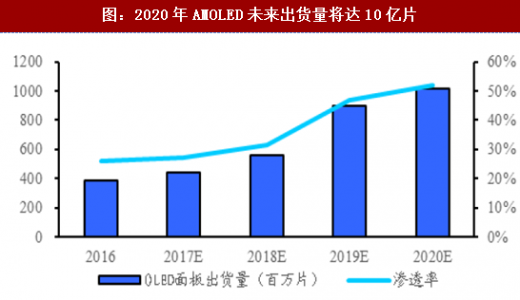

(2)大尺寸、柔性屏等新领域需求旺盛:OLED电视面板目前只有LG一家量产,其公告显示预计2017出货仅170万片,相较于2.3亿的电视销量,渗透率不足1%,而据奥维云网数据,2017H1国内OLED电视销量同比上涨96%,市场需求快速增加;随着OLED技术的逐渐升级,大尺寸屏的成本进一步降低,可以展望大屏幕OLED市场天花板极高。此外,随着未来智能设备应用场景的进一步开拓,OLED下游增量市场将在VR、智能穿戴、车载系统、智能家居等领域继续渗透。

OLED器件结构呈现三明治结构,分别为阳极、金属阴极以及夹在中间的有机功能层。有机功能层包括空穴传输层,电子传输层,有机发光层。当对OLED器件施加电压时,电子和空穴在发光层中复合,并经辐射衰变以特定波长光发出。

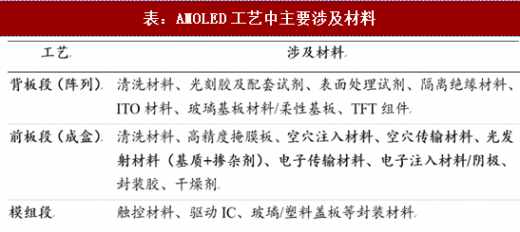

目前,OLED中的主流形式为AMOLED,主要分为背板段,前板段以及模组段三道工艺。三段工艺中涉及的材料有所不同,背板段与模组段与LCD比较相似,作为LCD替代产品,相关材料增量有限。

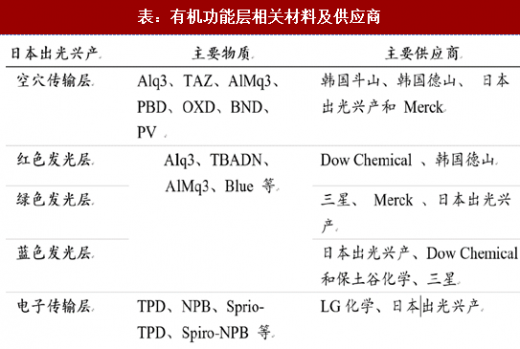

OLED材料的主要增量市场在于核心的有机功能层材料,主要包括发光材料以及辅助层材料(如空穴传输层材料(HTL)、电子传输层材料(ETL))等,它们决定了整个OLED器件的显示效果。根据IHS的OLED成本测算,OLED硬屏和软屏原材料成本占比都在40%左右,而材料成本中占比最大的是核心OLED有机功能层材料,在25-40%之间。OLED材料领域技术壁垒高、市场竞争小、毛利率高,目前主要被日、韩、美等相关化学品公司垄断。

2016年有机功能层材料的需求为39.65吨,同比增长超过50%,其中发光材料和通用材料(包括HTL、ETL等其他层)占比分别为24%和76%。预计未来几年随着OLED面板出货量的增加,OLED有机发光材料、传输材料需求量将同步增加。

此外,柔性OLED的产业的扩张同样会带来电子级PI薄膜、阻隔膜材料的需求增量。柔性屏OLED有机发光材料对水和氧气极为敏感,因此基板和盖板均需要更换为柔性材料(使用最多的基材为耐高温聚酰亚胺(PI)材料),并通过在柔性基板表面沉积无机薄膜或通过粘贴阻隔膜来实现。

在OLED产业链中,由于国内基础化工具备一定成本优势,中国成为全球主要的OLED中间体和单体粗品的生产地之一。随着OLED面板产能快速增长,OLED出货量大幅增加,OLED中间体和粗品需求将保持同步增长,并保持较高盈利水平。而未来3年京东方、和辉、维信诺、深天马、华星光电等国内面板厂商OLED项目陆续落地投产,OLED有机功能材料、相关阻隔膜材料等都有一定的进口替代需求。未来看好在OLED发光和传输材料布局的化工新材料企业。

(1)发光效率高、对比度、色彩饱和度,显示效果更加惊艳;

(2)结构上OLED去掉了导光板、增光片、部分偏光片等,比LCD减少30%以上的厚度,并具备可绕特性;

(3)OLED的响应速率高LCD100倍以上,达到微秒级,使得OLED在VR设备更具吸引力。

表:OLED在各性能参数优于LCD

资料来源:观研天下整理

图:AMOLED成本降低,竞争优势凸显(美元)

资料来源:观研天下整理

(1)中小屏幕领域具备快速成长潜力,渗透率将快速增加:OLED的成本随着良率的升高而降低,随着技术的不断迭代,目前OLED的良率有了很大提升,2016年来与LCD的成本劣势不断收窄,再加上OLED出色的视觉体验、柔性等技术性能优势,替代优势逐渐凸显。今年9月苹果公司发布iPhoneX采用5.8寸的AMOLED屏幕,正式吹响了OLED全面进攻的号角;而包括华为、OPPO、Vivo、小米等全球主要手机厂商都将继续增加OLED屏幕产品,有望加速OLED产业替代扩张。

据IHS的数据,2016年手机OLED屏幕出货量达到3.85亿片,渗透率在短短两年内从14%快速上升到26%(IDC2016全球智能手机出货量14.7亿台)。IHS预测2017年全球AMOLED市场出货预计将同比飙升59%,达252亿美元;而未来3年,AMOLED面板产业将以年复合增长率将以22%的速度高速增长,到2020年产值将超过400亿美元,渗透率高达52%。而据前瞻产业研究院的数据,2016年手机OLED出货量在3.5亿片左右,预估OLED屏2019年将增至7.5亿片,为2016年出货量的2倍以上,年复合成长率30%以上。

(2)大尺寸、柔性屏等新领域需求旺盛:OLED电视面板目前只有LG一家量产,其公告显示预计2017出货仅170万片,相较于2.3亿的电视销量,渗透率不足1%,而据奥维云网数据,2017H1国内OLED电视销量同比上涨96%,市场需求快速增加;随着OLED技术的逐渐升级,大尺寸屏的成本进一步降低,可以展望大屏幕OLED市场天花板极高。此外,随着未来智能设备应用场景的进一步开拓,OLED下游增量市场将在VR、智能穿戴、车载系统、智能家居等领域继续渗透。

图:AMOLED市场快速增长,复合增长率20%以上

资料来源:观研天下整理

图:2020年AMOLED未来出货量将达10亿片

资料来源:观研天下整理

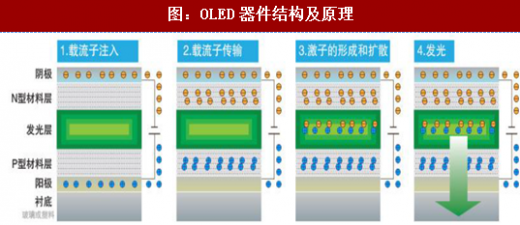

OLED器件结构呈现三明治结构,分别为阳极、金属阴极以及夹在中间的有机功能层。有机功能层包括空穴传输层,电子传输层,有机发光层。当对OLED器件施加电压时,电子和空穴在发光层中复合,并经辐射衰变以特定波长光发出。

图:OLED器件结构及原理

资料来源:观研天下整理

表:AMOLED工艺中主要涉及材料

资料来源:观研天下整理

OLED材料的主要增量市场在于核心的有机功能层材料,主要包括发光材料以及辅助层材料(如空穴传输层材料(HTL)、电子传输层材料(ETL))等,它们决定了整个OLED器件的显示效果。根据IHS的OLED成本测算,OLED硬屏和软屏原材料成本占比都在40%左右,而材料成本中占比最大的是核心OLED有机功能层材料,在25-40%之间。OLED材料领域技术壁垒高、市场竞争小、毛利率高,目前主要被日、韩、美等相关化学品公司垄断。

表:有机功能层相关材料及供应商

资料来源:观研天下整理

2016年有机功能层材料的需求为39.65吨,同比增长超过50%,其中发光材料和通用材料(包括HTL、ETL等其他层)占比分别为24%和76%。预计未来几年随着OLED面板出货量的增加,OLED有机发光材料、传输材料需求量将同步增加。

此外,柔性OLED的产业的扩张同样会带来电子级PI薄膜、阻隔膜材料的需求增量。柔性屏OLED有机发光材料对水和氧气极为敏感,因此基板和盖板均需要更换为柔性材料(使用最多的基材为耐高温聚酰亚胺(PI)材料),并通过在柔性基板表面沉积无机薄膜或通过粘贴阻隔膜来实现。

图:OLED材料产业链

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。