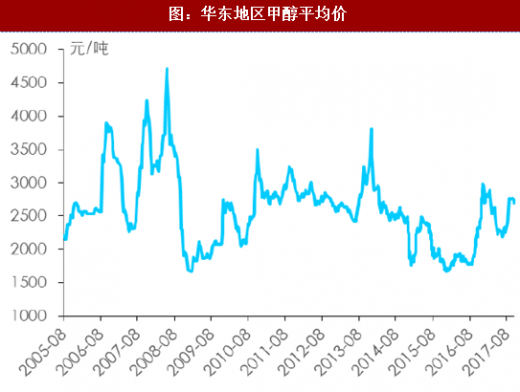

有机硅的主要原材料金属硅、甲醇分别占生产成本的50%、25%。近期,受环保督察因素影响,金属硅的价格价格暴涨,由六七月份的11000-12000元/吨上涨至15000-16000元/吨,目前回落至14000元/吨一带。而甲醇价格较为稳定,基本维持在价格中枢2500-3000元/吨。原材料的上涨叠加供需格局的改善,共同支撑有机硅价格不断上行。

环保因素将持续影响供给,开工率预计走低。有机硅生产过程会产生大量的废水废气,对环境污染严重,其主要产区江浙、山东和河北环保政策较为严厉。预计未来环保因素将持续影响行业供给,造成开工率被动走低。

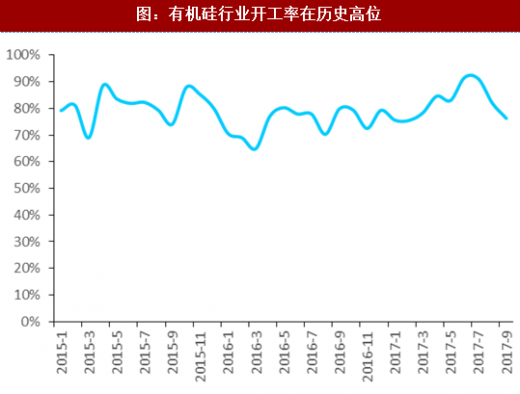

目前有机硅开工率已经连续多月处于高位,一度达到阈值。在环保因素持续影响以及产业链一体化提升中间体自用比例的背景下,预计未来行业供给将持续紧张。

有机硅行业经历连续多年亏损后,中小产能已经出清,目前行业集中度较高。预计未来两年新增产能仅约为6-7万吨,主要来自新安、兴发等现有巨头,因此行业集中度将持续提升。

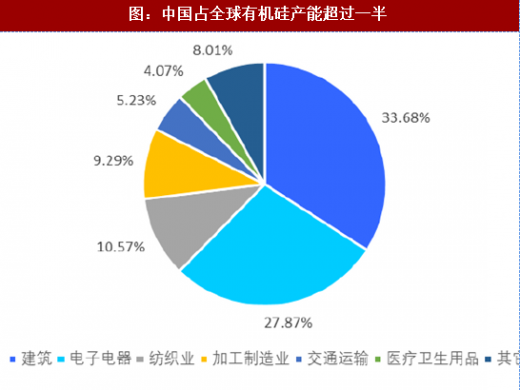

需求端来看,我国有机硅人均使用量较发达国家有较大差距,应用前景好。建筑、电子各占下游34%、28%,预计在地产投资稳增、新能源汽车普及背景下,未来几年需求有望维持约6%的增速,供需格局向好。

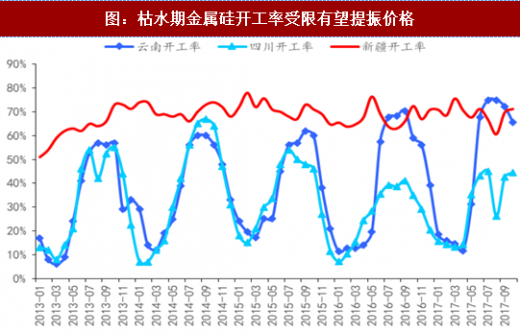

此外短期来看,11月起耗电大户金属硅主产省份将迎来枯水期,开工率料受影响。全国金属硅产量第二、三大省为云南、四川,分别占全国产量的22.4%、13.9%,二省皆富水贫煤,如四川近2/3为径流式电站错季调节能力差,造成二省冬季缺电现象。随着金属硅供给进一步收缩价格有望继续上行。同时甲醇预计也将受京津冀地区钢厂限产影响价格继续上行,同时为有机硅提供成本支撑。

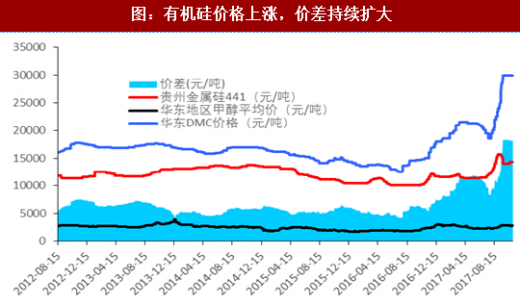

2017年来有机硅的价格、价差持续大幅扩大,1-10月甲基环硅氧烷累计上涨12000元/吨,涨幅达66.67%,行业景气度短期有望持续改善。

图:贵州441金属硅港口均价

图:华东地区甲醇平均价

资料来源:观研天下整理

表:有机硅主要产区环保政策省份时间事件与政策

资料来源:观研天下整理

目前有机硅开工率已经连续多月处于高位,一度达到阈值。在环保因素持续影响以及产业链一体化提升中间体自用比例的背景下,预计未来行业供给将持续紧张。

图:有机硅行业开工率在历史高位

资料来源:观研天下整理

有机硅行业经历连续多年亏损后,中小产能已经出清,目前行业集中度较高。预计未来两年新增产能仅约为6-7万吨,主要来自新安、兴发等现有巨头,因此行业集中度将持续提升。

需求端来看,我国有机硅人均使用量较发达国家有较大差距,应用前景好。建筑、电子各占下游34%、28%,预计在地产投资稳增、新能源汽车普及背景下,未来几年需求有望维持约6%的增速,供需格局向好。

图:中国占全球有机硅产能超过一半

资料来源:观研天下整理

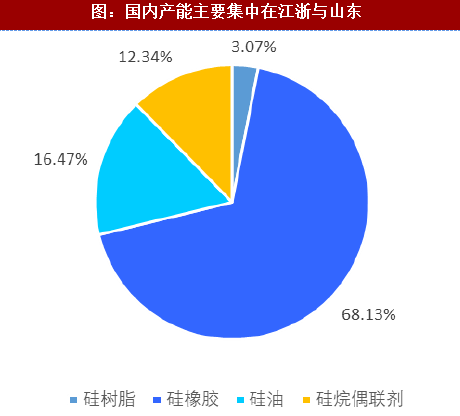

图:国内产能主要集中在江浙与山东

资料来源:观研天下整理

图:枯水期金属硅开工率受限有望提振价格

资料来源:观研天下整理

2017年来有机硅的价格、价差持续大幅扩大,1-10月甲基环硅氧烷累计上涨12000元/吨,涨幅达66.67%,行业景气度短期有望持续改善。

图:有机硅价格上涨,价差持续扩大

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。