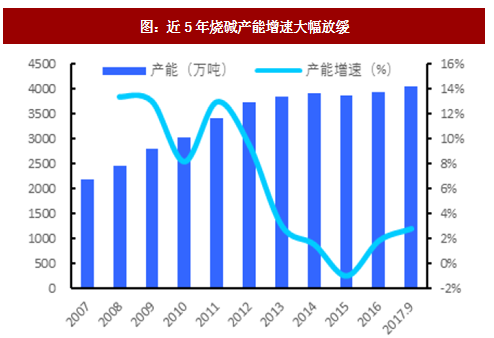

2013年以来持续的烧碱熊市在一定程度上抑制了产业资本的加码投资,2012-2017年产能CAGR低至1.7%,远低于2007-2012的11.4%。2015年产能出现近20年来首次负增长,2017年全国纯碱产能为4056万吨/+2.8%,1-9月开工率为85.73%,较2016年的81.59%提升了4.15%。

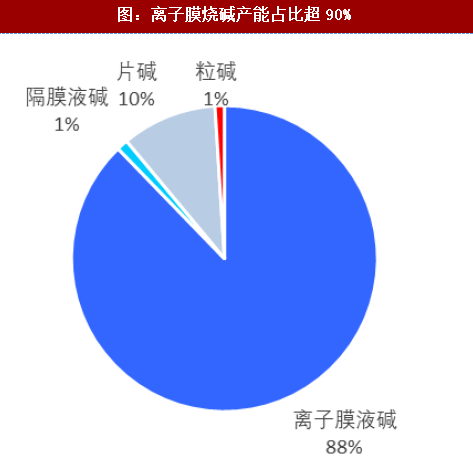

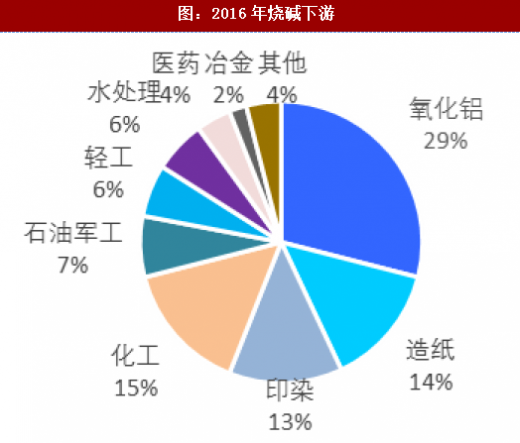

国内烧碱工艺路线以离子膜液碱为主,占比接近全国产能9成。下游需求以氧化铝、造纸、印染、化工为主,累计占比超80%。由于1吨烧碱副产0.88-0.92吨氯气,而液氯较难储运,所以一般烧碱厂都是在耗氯下游附近建设。

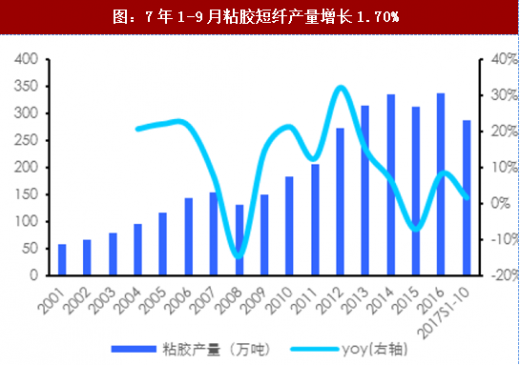

2017年烧碱下游集体回暖,供需持续改善下价格持续上行。核心下游氧化铝量价齐升,2017年1-9月产量为5486万吨,同比大幅增长16.6%。考虑到氧化铝滞后地产需求1年,2018年需求有望延续增长。此外造纸、印染、粘胶等用烧碱大户较好的景气度皆有望延续。

考虑到烧碱开工率受制于耗氯下游开工情况,因此烧碱各地开工率瓶颈参差不齐,我们认为2017年4月环保对行业影响较小,能够反映下游满开工下烧碱行业整体开工率上限,即接近当月开工率91.5%。2018年烧碱暂无新增产能,考虑到2016、2017年烧碱产量增加8.8%、4.4%,假设2018年烧碱产量增长3%,开工率将超87%,供需将处于紧平衡状态,价格中枢有望稳步上行。

短期来看,供暖季下大气污染综合治理方案进入实施阶段,京津冀地区烧碱厂负荷有下降趋势,此外耗氯下游限产引发的副产物液氯处理问题也倒逼京津冀烧碱减产,而核心下游电解铝、造纸盈利能力较好,提价承受能力较高,后续氧化铝景气度有望持续向好。2017年11月13日烧碱价格为1444元/吨,较9月初价格已上涨395元/吨/+37.7%。

图:近5年烧碱产能增速大幅放缓

图:2017年烧碱开工率86%为10年高点

资料来源:观研天下整理

图:离子膜烧碱产能占比超90%

资料来源:观研天下整理

图:2016年烧碱下游

资料来源:观研天下整理

2017年烧碱下游集体回暖,供需持续改善下价格持续上行。核心下游氧化铝量价齐升,2017年1-9月产量为5486万吨,同比大幅增长16.6%。考虑到氧化铝滞后地产需求1年,2018年需求有望延续增长。此外造纸、印染、粘胶等用烧碱大户较好的景气度皆有望延续。

图:2017年1-9月氧化铝产量大幅增长16.6%

资料来源:观研天下整理

图:7年1-9月粘胶短纤产量增长1.70%

资料来源:观研天下整理

考虑到烧碱开工率受制于耗氯下游开工情况,因此烧碱各地开工率瓶颈参差不齐,我们认为2017年4月环保对行业影响较小,能够反映下游满开工下烧碱行业整体开工率上限,即接近当月开工率91.5%。2018年烧碱暂无新增产能,考虑到2016、2017年烧碱产量增加8.8%、4.4%,假设2018年烧碱产量增长3%,开工率将超87%,供需将处于紧平衡状态,价格中枢有望稳步上行。

图:2007-2017年烧碱开工率持续上限

资料来源:观研天下整理

图:2017年9月起烧碱价格再度大幅上行

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。