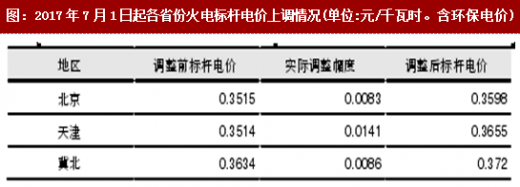

煤电联动政策有望推动火电电价上调

2017年6月16日,国家发改委印发《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》(发改价格降017]1152号),拟自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。截至目前已有26个地区披露电价上调方案,并对火电公司营收和业绩造成一定积极影响。

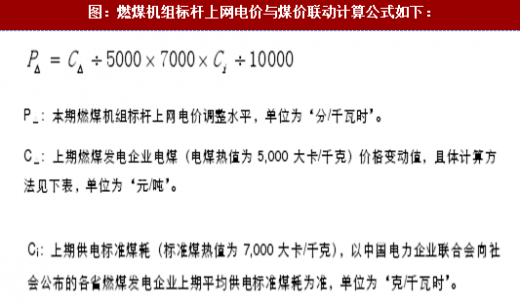

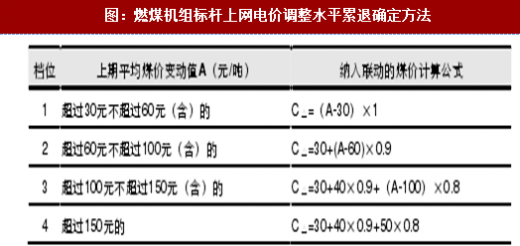

煤电价格联动

我国燃煤发电计划电部分标杆电价目前遵循《国家发展改革委关于完善煤电价格联动机制有关事项的通知》(发改价格【2015]3169号)文件精神,按照煤炭价格和电价联动机制进行调整。文件明确煤电联动的具体内容:

A:上期中国(分省)电煤价格指数与2014年相比增减额,单位为“元/吨”。

A:上期中国(分省)电煤价格指数与2014年相比增减额,单位为“元/吨”。

2017年1月4日国家发改委网站发布新闻《国家发展改革委有关负责人就输配电价定价办法答记者问》,根据2014年基准煤价和本期供电煤耗,2017年初应回调0.18分。然而根据煤电联动政策,调幅低于0.2分则暂不调整。2018年,按照煤电联动政策提供的公式进行计算,煤电联动政策有望提升火电标杆上网电价。然而,当前的经济形势相对微妙,火电电价调整是需要谨慎考虑的重要政策,调整的幅度或不会按照计算出来的理论水平全额执行。

参考观研天下发布《2018-2023年中国煤电行业发展现状分析及未来发展方向研究报告》

2018年煤电价格联动预期

截至目前,我国电煤价格指数已经披露到10月,新一轮煤价参考值全部披露完毕(每一轮煤价参考值为上年11月至今年10月的均值)。2017年10月,全国平均电煤价格指数为534.76元/吨,同比增长14.02%,环比增长2.90%。

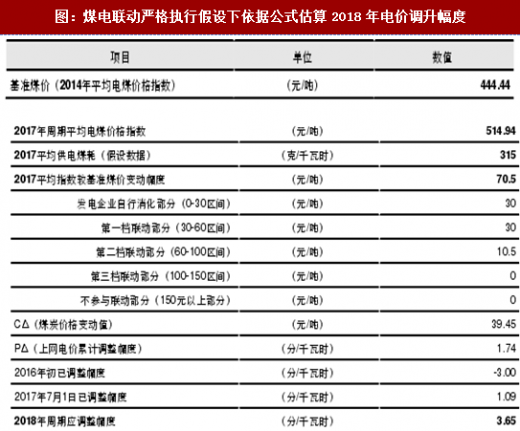

2016年11月一2017年10月全国平均电煤价格指数为514.94元/吨,假设2017年全国平均供电煤耗为315克/千瓦时(发改委的口径与中电联口径不同,不能直接套用),如果严格执行煤电联动,2018年1月1日全国平均需上调电价3.65分/千瓦时。

2016年11月一2017年10月全国平均电煤价格指数为514.94元/吨,假设2017年全国平均供电煤耗为315克/千瓦时(发改委的口径与中电联口径不同,不能直接套用),如果严格执行煤电联动,2018年1月1日全国平均需上调电价3.65分/千瓦时。

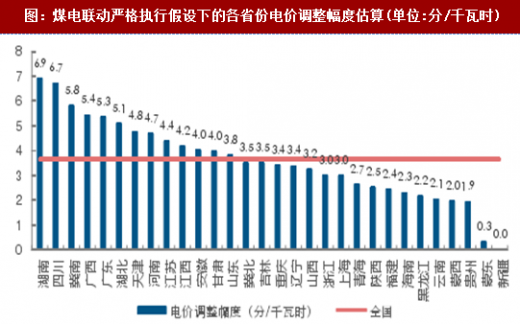

由于各省的煤价的变化各不相同,导致各省份电价应调幅度有高有低:各省份中,湖南省电煤价格指数较2014年基准值上升160.05元/吨,为全国之首,且2016年初曾下调2.49分/千瓦时而2017年7月仅回调0.29分/千瓦时,因此本轮调价理论上应调整的幅度最大,达到6.90分/千瓦时;相对的,新疆自治区的煤价较2014年基准值仅上升1 .57元/吨,且之前也未调整过电价,故按照煤电价格联动公式计算无需调整。

截至目前2018年煤电价格联动的讨论仍在继续,煤电联动的话题从“会不会执行煤电联动”到“煤电联动会执行多少”也存在较多的争论。我们判断导致2018年煤电联动不确定较大的原因如下:

截至目前2018年煤电价格联动的讨论仍在继续,煤电联动的话题从“会不会执行煤电联动”到“煤电联动会执行多少”也存在较多的争论。我们判断导致2018年煤电联动不确定较大的原因如下:

其一:从第三版煤电联动机制推出的背景(2015年底,火电过剩、需求不振、煤价持续走低)可以发现,煤电联动在当时的主要作用是在煤炭价格持续下行之时下调电价,配合电力体制改革与供给侧改革,加快推动电价下行。“十九大”期间,发改委官方网站发布的众多文章中凡提到煤电联动时,均提到该政策在减轻企业成本上的成就(包括文章《促转型建机制降成本电价改革助力供给侧结构性改革》、《降成本清收费为实体经济发展创造良好环境》、《简政放权创新机制十八大以来价格改革取得新突破》等)。可见,第三版煤电联动机制的主要作用助力制造业的成本下行和供给侧改革,并不一定适用于煤价大涨再次出现的“煤电顶牛”。

其二:如第一点所述,发改委官方网站上多篇文章中曾提及煤电联动降价带来的成就,然而2018年的煤电联动按理是上调电价。如果严格按照原文件执行,不仅火电标杆电价要大幅上调,对应的销售电价也需要上调(销售电价与上网电价联动机制),加重下游制造业企业的成本负担。我国经济在多方政策的促进之下才于2016年开始出现回暖之势,此时大幅上调电价或将影响到我国经济发展的复苏。2017年7月1日调价时,也是财政部方面通过减少和取消各类政府性基金“腾出空间”,保证终端销售电价不涨的前提下实现煤电标杆电价上调。

当前环境下,电价调整的考虑较以前来看要复杂很多,电价调整成为需要通盘把握、谨慎决策的重要政策,2018年煤电联动的执行与否、执行幅度仍存在不确定性。

2017年6月16日,国家发改委印发《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》(发改价格降017]1152号),拟自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。截至目前已有26个地区披露电价上调方案,并对火电公司营收和业绩造成一定积极影响。

图:2017年7月1日起各省份火电标杆电价上调情况(单位:元/千瓦时。含环保电价)

煤电价格联动

我国燃煤发电计划电部分标杆电价目前遵循《国家发展改革委关于完善煤电价格联动机制有关事项的通知》(发改价格【2015]3169号)文件精神,按照煤炭价格和电价联动机制进行调整。文件明确煤电联动的具体内容:

图:燃煤机组标杆上网电价与煤价联动计算公式如下:

图:燃煤机组标杆上网电价调整水平累退确定方法

2017年1月4日国家发改委网站发布新闻《国家发展改革委有关负责人就输配电价定价办法答记者问》,根据2014年基准煤价和本期供电煤耗,2017年初应回调0.18分。然而根据煤电联动政策,调幅低于0.2分则暂不调整。2018年,按照煤电联动政策提供的公式进行计算,煤电联动政策有望提升火电标杆上网电价。然而,当前的经济形势相对微妙,火电电价调整是需要谨慎考虑的重要政策,调整的幅度或不会按照计算出来的理论水平全额执行。

参考观研天下发布《2018-2023年中国煤电行业发展现状分析及未来发展方向研究报告》

2018年煤电价格联动预期

截至目前,我国电煤价格指数已经披露到10月,新一轮煤价参考值全部披露完毕(每一轮煤价参考值为上年11月至今年10月的均值)。2017年10月,全国平均电煤价格指数为534.76元/吨,同比增长14.02%,环比增长2.90%。

图:全国平均电煤价格指数(单位:元/吨)

图:煤电联动严格执行假设下依据公式估算2018年电价调升幅度

图:煤电联动严格执行假设下的各省份电价调整幅度估算(单位:分/千瓦时)

其一:从第三版煤电联动机制推出的背景(2015年底,火电过剩、需求不振、煤价持续走低)可以发现,煤电联动在当时的主要作用是在煤炭价格持续下行之时下调电价,配合电力体制改革与供给侧改革,加快推动电价下行。“十九大”期间,发改委官方网站发布的众多文章中凡提到煤电联动时,均提到该政策在减轻企业成本上的成就(包括文章《促转型建机制降成本电价改革助力供给侧结构性改革》、《降成本清收费为实体经济发展创造良好环境》、《简政放权创新机制十八大以来价格改革取得新突破》等)。可见,第三版煤电联动机制的主要作用助力制造业的成本下行和供给侧改革,并不一定适用于煤价大涨再次出现的“煤电顶牛”。

其二:如第一点所述,发改委官方网站上多篇文章中曾提及煤电联动降价带来的成就,然而2018年的煤电联动按理是上调电价。如果严格按照原文件执行,不仅火电标杆电价要大幅上调,对应的销售电价也需要上调(销售电价与上网电价联动机制),加重下游制造业企业的成本负担。我国经济在多方政策的促进之下才于2016年开始出现回暖之势,此时大幅上调电价或将影响到我国经济发展的复苏。2017年7月1日调价时,也是财政部方面通过减少和取消各类政府性基金“腾出空间”,保证终端销售电价不涨的前提下实现煤电标杆电价上调。

当前环境下,电价调整的考虑较以前来看要复杂很多,电价调整成为需要通盘把握、谨慎决策的重要政策,2018年煤电联动的执行与否、执行幅度仍存在不确定性。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。