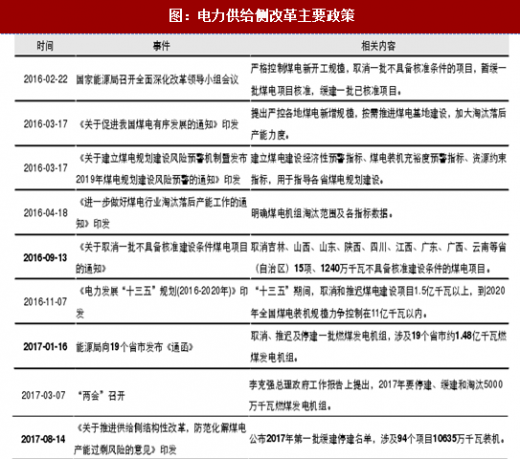

2016年2月18日,国家能源局召开全面深化改革领导小组会议,会议的主要任务是落实党中央、国务院关于供给侧结构性改革的决策部署,落实全国能源工作会议关于能源体制改革的工作部署。在电力方面,提出“取消一批,缓核一批,缓建一批”的核心政策,火电供给侧改革正式开启。

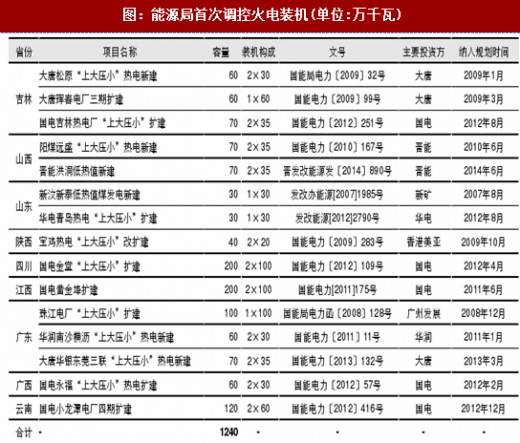

火电供给侧改革重点着眼于新增容量的控制:首次调控出现在2016年9月13日,能源局印发《关于取消一批不具备核准建设条件煤电项目的通知》,取消吉林、山西、山东、陕西、四川、江西、广东、广西、云南等省(自治区)15项、1240万千瓦不具备核准建设条件的煤电项目。

火电供给侧改革重点着眼于新增容量的控制:首次调控出现在2016年9月13日,能源局印发《关于取消一批不具备核准建设条件煤电项目的通知》,取消吉林、山西、山东、陕西、四川、江西、广东、广西、云南等省(自治区)15项、1240万千瓦不具备核准建设条件的煤电项目。

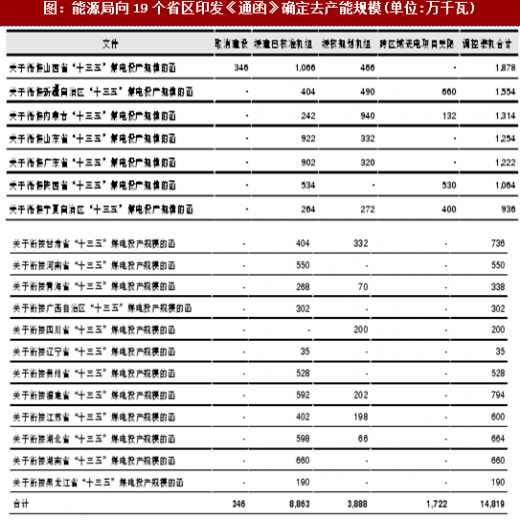

能源局在今年年初下达了各省调控规划:今年1月9日,能源局向山西、新疆、内蒙等19个省区印发《关于衔接“十三五”煤电投产规模的函》,对各省市布置具体的“取消一批,缓核一批,缓建一批”任务规划,涉及具体拟建、在建机组约1 .48亿千瓦。

能源局在今年年初下达了各省调控规划:今年1月9日,能源局向山西、新疆、内蒙等19个省区印发《关于衔接“十三五”煤电投产规模的函》,对各省市布置具体的“取消一批,缓核一批,缓建一批”任务规划,涉及具体拟建、在建机组约1 .48亿千瓦。

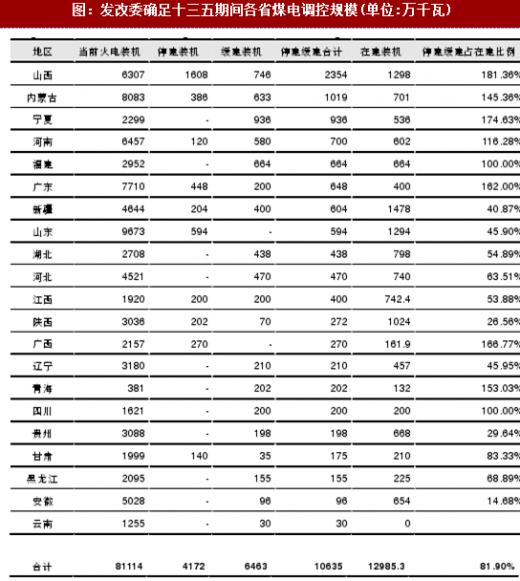

2017年8月14日,国家发改委等16部委联合印发《关于推进供给侧结构性改革,防范化解煤电产能过剩风险的意见》,同时正式公布了十三五期间各省煤电调控规模、各省煤电机组停建及缓建名单,其中停建项目涉及10省份33个项目,缓建项目涉及20个省份61个项目,停建和缓建的项目共计94个,涉及装机10635万千瓦。

2017年8月14日,国家发改委等16部委联合印发《关于推进供给侧结构性改革,防范化解煤电产能过剩风险的意见》,同时正式公布了十三五期间各省煤电调控规模、各省煤电机组停建及缓建名单,其中停建项目涉及10省份33个项目,缓建项目涉及20个省份61个项目,停建和缓建的项目共计94个,涉及装机10635万千瓦。

参考观研天下发布《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》

由于我国电力供给侧改革的主要任务是控制增量而非消减存量机组,故供需失衡、核准失控的省区为我国电力供给侧改革的主要对象。部分省份(如安徽)虽然存在大量新建机组核准,但由于皖电东送承载着华东地区的用电负荷,故其供给侧改革执行力度相对较弱;部分省份虽然供需也存在失衡(如浙江),但由于几乎没有新建机组,并非供给侧改革的主要对象。

由于我国电力供给侧改革的主要任务是控制增量而非消减存量机组,故供需失衡、核准失控的省区为我国电力供给侧改革的主要对象。部分省份(如安徽)虽然存在大量新建机组核准,但由于皖电东送承载着华东地区的用电负荷,故其供给侧改革执行力度相对较弱;部分省份虽然供需也存在失衡(如浙江),但由于几乎没有新建机组,并非供给侧改革的主要对象。

截至2017年10月,我国规模以上新增装机容量为9982万千瓦,其中火电3321万千瓦、水电893万千瓦、核电218万千瓦、风电1070万千瓦、太阳能4480万千瓦。全电源中火电装机增速明显减缓,预计未来增速仍将被限制在5%以内甚至更低;水电装机增长基本上符合“十三五”规划年均增长目标;核电及风电增速降低,而太阳能增长出现大幅提升。按照长江证券电力设备新能源研究小组的观点,太阳能今明两年仍能保持5000万千瓦以上的增长,2018年风电增速约为20%左右。

截至2017年10月,我国规模以上新增装机容量为9982万千瓦,其中火电3321万千瓦、水电893万千瓦、核电218万千瓦、风电1070万千瓦、太阳能4480万千瓦。全电源中火电装机增速明显减缓,预计未来增速仍将被限制在5%以内甚至更低;水电装机增长基本上符合“十三五”规划年均增长目标;核电及风电增速降低,而太阳能增长出现大幅提升。按照长江证券电力设备新能源研究小组的观点,太阳能今明两年仍能保持5000万千瓦以上的增长,2018年风电增速约为20%左右。

图:电力供给侧改革主要政策

图:能源局首次调控火电装机(单位:万千瓦)

图:能源局向19个省区印发《通函》确定去产能规模(单位:万千瓦)

参考观研天下发布《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》

图:发改委确足十三五期间各省煤电调控规模(单位:万千瓦)

图:供给侧改革重点地区特性一览

图:“十三五”期间各类电源装机预测(红色字体为预测值。单位:万千瓦)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。