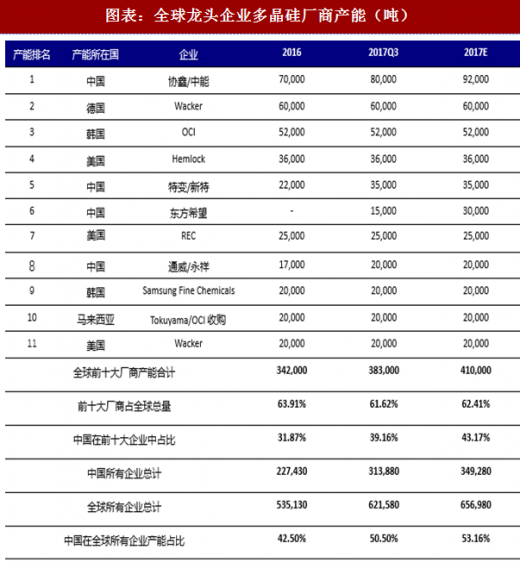

一、硅料——行业集中度不断提升,进口替代进程加快

我国多晶硅产能快速提升,2017年底产能接近35万吨;自2014年开始,我国产能利用率极高,接近满产,2016年产量19.5万吨,超全球一半;进口14万吨。龙头为协鑫/中能,预计2017年到达9.2万吨。国外龙头企业韩国OCI预计2017年产量达到5.2万吨;德国的Wacker2017年产量则预计达到6万吨。2017年全球前十大厂商中,中国企业有四家,占前十产能的43.17%。2016年中国企业产能占全球总产能的比例由42.50%,预计到2017年底将达到53.16%,根据各大厂商的扩产计划,未来占比有望进一步提高。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

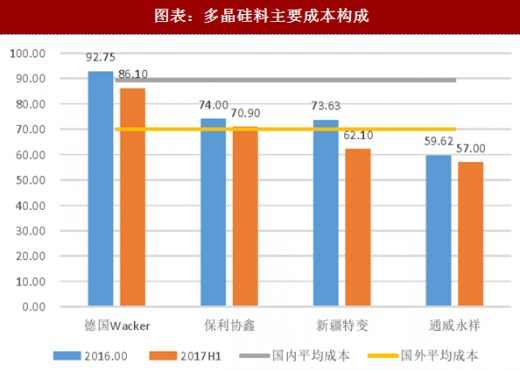

目前国内硅料厂商具备一定的技术和成本优势,以通威股份为例公司利用三年时间投资产品线技术升级,仅通过冷氢化将四氯化硅转化成三氯氢硅这一项技术,即可节约60%的成本,同时包括三废工序在内的资源综合利用等方面取得较大进步。我们对比了2016和2017H1中外各个公司的成本。可以看到,国内企业还是具备一定的成本优势。未来在国际市场中更加具有竞争力。

目前国内硅料厂商具备一定的技术和成本优势,以通威股份为例公司利用三年时间投资产品线技术升级,仅通过冷氢化将四氯化硅转化成三氯氢硅这一项技术,即可节约60%的成本,同时包括三废工序在内的资源综合利用等方面取得较大进步。我们对比了2016和2017H1中外各个公司的成本。可以看到,国内企业还是具备一定的成本优势。未来在国际市场中更加具有竞争力。

二、硅片——无双反约束,延续高景气

二、硅片——无双反约束,延续高景气

我国是硅片产量大国,从全球格局来看,占绝对优势。2016年全球前十大硅片厂商中,中国企业包揽全部位臵。从国内情况来看,我国硅片行业的产业集中度高,龙头企业产量较大,数量在全球范围来看处于遥遥领先的位臵。预计2017年,中国保利协鑫产量达到23GW,隆基达到12GW,晶科达到7.5GW,中国所有企业硅片产能达到107.38GW。国外较有竞争力的企业有Wacker,预计2017年产量达到5.8GW。前十大厂商中,中国企业占据8位,同时总产能占比也有小幅增长,未来随着隆基股份、中环股份等国内企业的扩产,中国企业的市场占有率会显著提高。

目前多晶硅片市场专业化分工程度低于单晶,垂直一体化的公司仍有大量产能,多晶硅片专业化公司主要以保利协鑫能源控股有限公司为主;单晶硅片市场已经实现了专业化分工,国内主要以隆基股份、中环股份、晶龙集团等为主。隆基股份和保利协鑫能源控股有限公司分别是全球单晶硅片和多晶硅片生产规模最大的企业。

目前多晶硅片市场专业化分工程度低于单晶,垂直一体化的公司仍有大量产能,多晶硅片专业化公司主要以保利协鑫能源控股有限公司为主;单晶硅片市场已经实现了专业化分工,国内主要以隆基股份、中环股份、晶龙集团等为主。隆基股份和保利协鑫能源控股有限公司分别是全球单晶硅片和多晶硅片生产规模最大的企业。

2016年光伏单晶渗透率27%,2017上半年光伏单晶渗透率达到35%,渗透率不断提高。随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额将会逐步增大,预计到2025年达到48%,其中N型单晶硅电池的市场份额由2016年的3.5%提高到2025年的30%,而多晶硅电池的市场份额将由2016年的80%下降到2025年的48%。单晶渗透率持续提升,2020年单晶渗透率有望超过40%。根据中国电子信息产业发展研究院预测,单晶渗透率将持续提高,至2025年,将有超50%的市场份额。单晶硅片替代多晶硅片的同时,也将发生内部替代。N型单晶有望逐步替代P型单晶,2025年N型单晶渗透率有望超过30%。

三、电池片——台厂竞争力下降,非双反地区缺口巨大

和硅片一样,我国是电池片产量大国,从全球格局来看,占绝对优势。全年总产能达到69.8GW。从国内情况来看,龙头企业主要有晶澳、天合、韩华、晶科、通威等,预计2017年产能分为为6.5GW、6GW、5.5GW、4.5GW、5.4GW。国外较有竞争力则是美国的FirstSolar,2017年预计达到3.3GW。

各种电池技术市场占比。BSF电池目前仍占据大部分市场份额,2016年占比为87.8%左右,随着新技术的发展其占比将逐年减少;PERC电池是当前产能最大的高效电池,2016年市场份额占比将达到10%左右,2018年预计将达到20%甚至更多,未来随着各厂家产能建设完成及逐渐释放,PERC电池市场占比将逐年增加,2025年有望达到46%。而双面N型单晶电池、背接触(IBC)电池、异质结(HIT)电池等新兴高效电池也将逐步提高其市场份额。

各种电池技术市场占比。BSF电池目前仍占据大部分市场份额,2016年占比为87.8%左右,随着新技术的发展其占比将逐年减少;PERC电池是当前产能最大的高效电池,2016年市场份额占比将达到10%左右,2018年预计将达到20%甚至更多,未来随着各厂家产能建设完成及逐渐释放,PERC电池市场占比将逐年增加,2025年有望达到46%。而双面N型单晶电池、背接触(IBC)电池、异质结(HIT)电池等新兴高效电池也将逐步提高其市场份额。

各种电池技术市场占比。BSF电池目前仍占据大部分市场份额,2016年占比为87.8%左右,随着新技术的发展其占比将逐年减少;PERC电池是当前产能最大的高效电池,2016年市场份额占比将达到10%左右,2018年预计将达到20%甚至更多,未来随着各厂家产能建设完成及逐渐释放,PERC电池市场占比将逐年增加,2025年有望达到46%。而双面N型单晶电池、背接触(IBC)电池、异质结(HIT)电池等新兴高效电池也将逐步提高其市场份额。

四、组件——一带一路战略拉动海外需求,推动平价上网

我国是组件产量大国,从全球格局来看,占绝对优势。2016年全球前十大组件厂商中,中国企业占据九个位臵。从国内情况来看,我国组件行业的产业集中度较高,其中龙头企业有晶科、天合、协鑫集成、阿特斯、晶澳、韩华等。国外厂商则产量相比国内较小,中国电池片产能全球领先。

五、光伏产业链的环节壁垒

五、光伏产业链的环节壁垒

工信部《光伏制造行业规范条件》政策开始实施,使得不符合规范条件而未被纳入名单中的企业将无法获取出口退税及银行信贷等方面支持。国家能源局、工信部和国家认监委联合发布的《关于促进先进光伏技术产品应用和产业升级的意见》,将严格执行光伏产品市场准入标准,而领跑者专项计划的实施,使得光伏产品的技术标准在上述标准基础上进一步提高。行业技术标准的提升将大幅提高行业发展门槛,行业竞争也正逐步从低端竞争转向高端竞争,行业技术属性愈发成为竞争的焦点,新技术、新装备推动光伏产品向高转换效率、高产品品质、低制造成本的趋势发展,技术升级加快,不具备技术和成本优势的企业将逐步退出市场,低端产能大量被市场淘汰,市场份额将向有技术、资金、管理优势,能够持续投入新技术和新装备的企业集中。

硅料——布局低电价地区,探索新技术。在多晶硅料和硅片环节的竞争力来自于持续成本的降低。在降成本方面,一方面优化产业布局,不断向低电价地区进行布局;另一方面要来自于新技术和新设备的应用,比如金刚线切割等。多晶硅产能的扩张将逐步实现进口替代,预计四季度多晶硅料的供给会明显改善但是仍有缺口,硅料价格仍有上涨空间。未来几年内随着硅料的产能得到实现,成本进一步得到控制,价格出现下降空间。

硅片板块,单多晶分化明显。单晶硅片价格较多晶硅片价格平稳,单晶环节可以通过提高拉速、连续投料等技术提高单位产出降低单位成本。同时,随着金刚线切片的量产,单位产出上升空间提升,切割效率提高0.3个百分点,非硅成本逐步降低。多晶则由于金刚线切片需在电池片环节解决制绒问题,目前尚未完全应用。单晶成本快速下降,市场份额持续提升。技术进步催动单晶路线成本快速下降,非硅成本已从2011年的0.25美元/W降低至0.05美元/W,达到多晶非硅成本水平。以隆基股份为例,由于技术进步,其单炉拉棒的产量已从2012年的不足1吨提到了现在将近3吨,同时金刚线替代砂浆线提高了切片的速度,助力每W成本快速下降。单晶组件市场份额已经从2014年的5%提升到目前的35%以上。主要因单晶成本的下降速度快于多晶,节约了BOS成本,使得度电成本越来越有竞争优势。

多晶降本增效效果仍有待观察。在多晶市场份额持续提升的情况下,多晶硅企业也感受到了压力,加快新技术的应用和推广,包括加快金刚线切割黑硅技术的推广。其中金刚线切割提高了切片速度和薄片化,黑硅技术降低了反射率,对于转化效率的提升在0.5%。目前来看,在单晶市场份额持续提升的情况下,多晶金刚线+黑硅技术能否实现降本增效和市场份额的提升,还需要持续的观察。

电池和组件——从技术到市场,集中度不断提升。电池和组件环节的竞争力主要来自于技术的进步和品牌的影响力,其中通过多种技术不断提高电池的转化效率,其中包括PERC,IBC和HIT异质结等技术的应用;组件方面在各家公司积极拓展国内国外市场,并大力开拓户用光伏市场。

电池片板块,竞争格局分散,高效电池或成本控制将决定未来行业龙头。目前国内企业技术差异不大,容易同时受到上游和下游的利润挤压,属于产业链中投资最为薄弱的环节。随着PERC技术路线的成熟,高效电池产能的低成本扩张将决定公司成为下一轮龙头企业。单晶的PERC技术目前尚未得到提升,转换效率为20.5%-20.8%,多晶PERC技术技术目前比较稳定,传统转换效率在18.6%-19.2%,而多晶黑硅+PERC指标较好,目前效率可达到20.3%,且可用于量产。短期内,由于领跑者计划等政策,单晶硅电池片将显著受益,生产单晶设备的企业(例如晶盛机电将显著受益于订单的增长)。如果企业能够在解决单晶的光衰的同时,提升单晶+PERC转化效率,最后控制成本,则叠加金刚线切割技术带来的成本优势,可使得单晶成为未来行业龙头(例如隆基正在努力解决的单晶光衰问题)。

随着技术标准的提高和降本增效的大环境下,组件环节市场集中度还将继续提升。高效组件将推动光伏的平价上网,目前双玻技术、叠加技术以及增加主珊等技术将进一步提高组件效率,短期来看,组件毛利将进一步被压缩,组件企业将面临新一轮洗牌,长期来看未来高效组件才能生存,未来组件毛利仍然有待提升。未来多主珊等叠加组件将实现量产,届时对组件的高效提出更高的要求,组件高效将不断推动BOS成本的下降,平价上网时代正全面到来。

我国多晶硅产能快速提升,2017年底产能接近35万吨;自2014年开始,我国产能利用率极高,接近满产,2016年产量19.5万吨,超全球一半;进口14万吨。龙头为协鑫/中能,预计2017年到达9.2万吨。国外龙头企业韩国OCI预计2017年产量达到5.2万吨;德国的Wacker2017年产量则预计达到6万吨。2017年全球前十大厂商中,中国企业有四家,占前十产能的43.17%。2016年中国企业产能占全球总产能的比例由42.50%,预计到2017年底将达到53.16%,根据各大厂商的扩产计划,未来占比有望进一步提高。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

图表:全球龙头企业多晶硅厂商产能(吨)

图表:多晶硅料主要成本构成

我国是硅片产量大国,从全球格局来看,占绝对优势。2016年全球前十大硅片厂商中,中国企业包揽全部位臵。从国内情况来看,我国硅片行业的产业集中度高,龙头企业产量较大,数量在全球范围来看处于遥遥领先的位臵。预计2017年,中国保利协鑫产量达到23GW,隆基达到12GW,晶科达到7.5GW,中国所有企业硅片产能达到107.38GW。国外较有竞争力的企业有Wacker,预计2017年产量达到5.8GW。前十大厂商中,中国企业占据8位,同时总产能占比也有小幅增长,未来随着隆基股份、中环股份等国内企业的扩产,中国企业的市场占有率会显著提高。

图表:全球龙头企业硅片产能(MW)

2016年光伏单晶渗透率27%,2017上半年光伏单晶渗透率达到35%,渗透率不断提高。随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额将会逐步增大,预计到2025年达到48%,其中N型单晶硅电池的市场份额由2016年的3.5%提高到2025年的30%,而多晶硅电池的市场份额将由2016年的80%下降到2025年的48%。单晶渗透率持续提升,2020年单晶渗透率有望超过40%。根据中国电子信息产业发展研究院预测,单晶渗透率将持续提高,至2025年,将有超50%的市场份额。单晶硅片替代多晶硅片的同时,也将发生内部替代。N型单晶有望逐步替代P型单晶,2025年N型单晶渗透率有望超过30%。

三、电池片——台厂竞争力下降,非双反地区缺口巨大

和硅片一样,我国是电池片产量大国,从全球格局来看,占绝对优势。全年总产能达到69.8GW。从国内情况来看,龙头企业主要有晶澳、天合、韩华、晶科、通威等,预计2017年产能分为为6.5GW、6GW、5.5GW、4.5GW、5.4GW。国外较有竞争力则是美国的FirstSolar,2017年预计达到3.3GW。

各种电池技术市场占比。BSF电池目前仍占据大部分市场份额,2016年占比为87.8%左右,随着新技术的发展其占比将逐年减少;PERC电池是当前产能最大的高效电池,2016年市场份额占比将达到10%左右,2018年预计将达到20%甚至更多,未来随着各厂家产能建设完成及逐渐释放,PERC电池市场占比将逐年增加,2025年有望达到46%。而双面N型单晶电池、背接触(IBC)电池、异质结(HIT)电池等新兴高效电池也将逐步提高其市场份额。

图表:全球龙头企业电池片产能(MW)

四、组件——一带一路战略拉动海外需求,推动平价上网

我国是组件产量大国,从全球格局来看,占绝对优势。2016年全球前十大组件厂商中,中国企业占据九个位臵。从国内情况来看,我国组件行业的产业集中度较高,其中龙头企业有晶科、天合、协鑫集成、阿特斯、晶澳、韩华等。国外厂商则产量相比国内较小,中国电池片产能全球领先。

图表:全球龙头企业组件产能(MW)

工信部《光伏制造行业规范条件》政策开始实施,使得不符合规范条件而未被纳入名单中的企业将无法获取出口退税及银行信贷等方面支持。国家能源局、工信部和国家认监委联合发布的《关于促进先进光伏技术产品应用和产业升级的意见》,将严格执行光伏产品市场准入标准,而领跑者专项计划的实施,使得光伏产品的技术标准在上述标准基础上进一步提高。行业技术标准的提升将大幅提高行业发展门槛,行业竞争也正逐步从低端竞争转向高端竞争,行业技术属性愈发成为竞争的焦点,新技术、新装备推动光伏产品向高转换效率、高产品品质、低制造成本的趋势发展,技术升级加快,不具备技术和成本优势的企业将逐步退出市场,低端产能大量被市场淘汰,市场份额将向有技术、资金、管理优势,能够持续投入新技术和新装备的企业集中。

硅料——布局低电价地区,探索新技术。在多晶硅料和硅片环节的竞争力来自于持续成本的降低。在降成本方面,一方面优化产业布局,不断向低电价地区进行布局;另一方面要来自于新技术和新设备的应用,比如金刚线切割等。多晶硅产能的扩张将逐步实现进口替代,预计四季度多晶硅料的供给会明显改善但是仍有缺口,硅料价格仍有上涨空间。未来几年内随着硅料的产能得到实现,成本进一步得到控制,价格出现下降空间。

硅片板块,单多晶分化明显。单晶硅片价格较多晶硅片价格平稳,单晶环节可以通过提高拉速、连续投料等技术提高单位产出降低单位成本。同时,随着金刚线切片的量产,单位产出上升空间提升,切割效率提高0.3个百分点,非硅成本逐步降低。多晶则由于金刚线切片需在电池片环节解决制绒问题,目前尚未完全应用。单晶成本快速下降,市场份额持续提升。技术进步催动单晶路线成本快速下降,非硅成本已从2011年的0.25美元/W降低至0.05美元/W,达到多晶非硅成本水平。以隆基股份为例,由于技术进步,其单炉拉棒的产量已从2012年的不足1吨提到了现在将近3吨,同时金刚线替代砂浆线提高了切片的速度,助力每W成本快速下降。单晶组件市场份额已经从2014年的5%提升到目前的35%以上。主要因单晶成本的下降速度快于多晶,节约了BOS成本,使得度电成本越来越有竞争优势。

多晶降本增效效果仍有待观察。在多晶市场份额持续提升的情况下,多晶硅企业也感受到了压力,加快新技术的应用和推广,包括加快金刚线切割黑硅技术的推广。其中金刚线切割提高了切片速度和薄片化,黑硅技术降低了反射率,对于转化效率的提升在0.5%。目前来看,在单晶市场份额持续提升的情况下,多晶金刚线+黑硅技术能否实现降本增效和市场份额的提升,还需要持续的观察。

电池和组件——从技术到市场,集中度不断提升。电池和组件环节的竞争力主要来自于技术的进步和品牌的影响力,其中通过多种技术不断提高电池的转化效率,其中包括PERC,IBC和HIT异质结等技术的应用;组件方面在各家公司积极拓展国内国外市场,并大力开拓户用光伏市场。

电池片板块,竞争格局分散,高效电池或成本控制将决定未来行业龙头。目前国内企业技术差异不大,容易同时受到上游和下游的利润挤压,属于产业链中投资最为薄弱的环节。随着PERC技术路线的成熟,高效电池产能的低成本扩张将决定公司成为下一轮龙头企业。单晶的PERC技术目前尚未得到提升,转换效率为20.5%-20.8%,多晶PERC技术技术目前比较稳定,传统转换效率在18.6%-19.2%,而多晶黑硅+PERC指标较好,目前效率可达到20.3%,且可用于量产。短期内,由于领跑者计划等政策,单晶硅电池片将显著受益,生产单晶设备的企业(例如晶盛机电将显著受益于订单的增长)。如果企业能够在解决单晶的光衰的同时,提升单晶+PERC转化效率,最后控制成本,则叠加金刚线切割技术带来的成本优势,可使得单晶成为未来行业龙头(例如隆基正在努力解决的单晶光衰问题)。

随着技术标准的提高和降本增效的大环境下,组件环节市场集中度还将继续提升。高效组件将推动光伏的平价上网,目前双玻技术、叠加技术以及增加主珊等技术将进一步提高组件效率,短期来看,组件毛利将进一步被压缩,组件企业将面临新一轮洗牌,长期来看未来高效组件才能生存,未来组件毛利仍然有待提升。未来多主珊等叠加组件将实现量产,届时对组件的高效提出更高的要求,组件高效将不断推动BOS成本的下降,平价上网时代正全面到来。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。