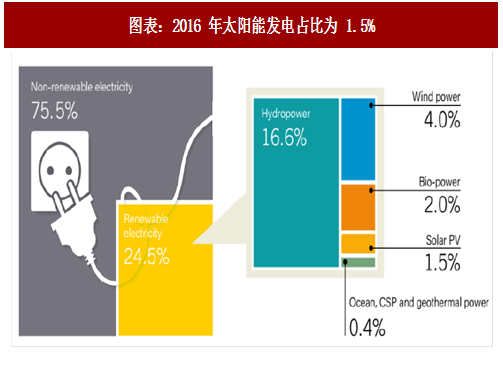

1、2016 年全球太阳能发电占比约 1.5%,具备大幅增长的空间

根据 RE21 最新发布的全球可再生能源现状报告,2016 全球光伏发电量占比为 1.5%,理论上在不配套储能的情况下,发电量占比能实现 20%左右,行业存在10 倍以上的空间,如果未来储能成本快速下降实现经济性,空间会更大。

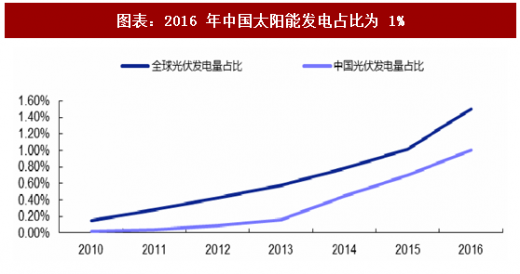

据国家能源局的统计,截至 2016 年底,我国光伏发电新增装机容量 34.54GW,累计装机容量 77.42GW。其中,光伏电站累计装机容量 67.10GW,分布式累计装机容量 10.32GW。全年发电量 662 亿千瓦时,占我国全年总发电量的 1%。中国太阳能依然具备很大的发展空间。

2、太阳能发电在中国的发展前景

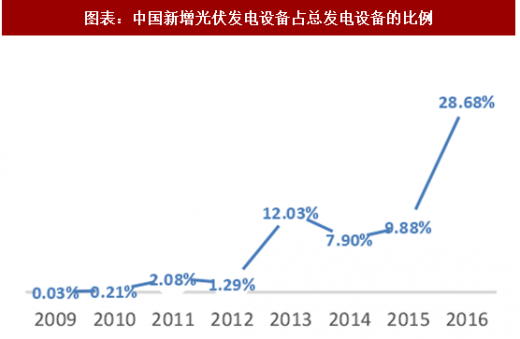

在中国乃至全球范围内,利用清洁能源发电的趋势只会越来越明显。火电的占比只会呈一个逐步下降的趋势。至于每年的下降幅度,很大程度上取决于新能源发电的增长速度,尤其是近两年来增势迅猛的太阳能发电。以中国为例,在 2015 至 2016 年期间,新增火力发电设备占总新增发电设备的比例由 49.33%下降至 40.10%,下降了大约 10 个百分点。新增太阳能发电的占比则从 2015 年的 9.88% 上升到 28.68%,一年之内上升了将近 20 个百分点。前三季度光伏发电市场规模快速扩大,新增光伏发电装机 4300 万千瓦,其中,光伏电站 2770 万千瓦,同比增加 3%;分布式光伏 1530 万千瓦,同比增长 4 倍。截至 9 月底,全国光伏发电装机达到 1.20 亿千瓦,其中,光伏电站 9480 万千瓦,分布式光伏 2562 万千瓦。

太阳能在新增发电设备这一方面的表现已成功赶超火力发电,升至 45.3%,稳居 5 大能源新增发电设备的第一。

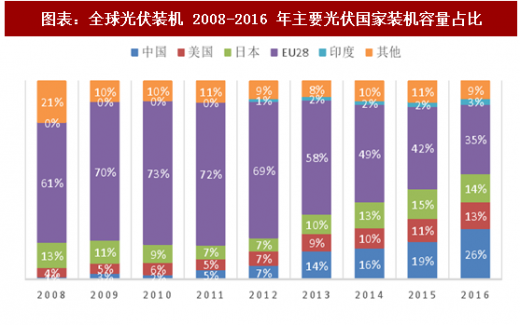

3、主要光伏国家的发展历程

现有的太阳能发电的主要市场和潜在市场都集中在,美国,中国,日本,欧洲国家,印度这五个部分。其中欧洲国家这个市场算是在政策方面和市场方面都成熟的较早的。在 2006 年,欧洲国家就有了 3.2GW 的光伏装机容量,相比于美国的0.4GW 和日本的 1.6GW。介于欧洲国家在光伏装机方面起步早,基数大的原因。

从 2008 至 2013 年间,欧洲国家的光伏装机总量占到全球装机总量比例始终维持在 60%左右。在 2012 年之前,全球的装机容量因为刚刚起步,所以面临一个迅猛式的增长,光伏装机容量的增速平均维持在 70%以上。在这段时间里欧洲国家占全球累计光伏装机的占比一度达到了 70%以上,在 2009 到 2011 之间,欧洲国家对应的累计装机量分别是 16G,29GW,51GW,占到全球的装机比例分别是 70%,72%,73%。欧洲国家在 2012 之前确实维持着一个基数大,高增长的表现。

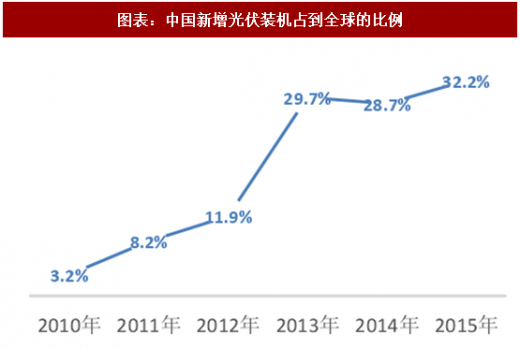

2012 以后的全球光伏市场要分为三类,一类是老牌的光伏行业强国,在 2012 年之后的光伏装机一直处于低增长,甚至是负增长。但是由于起步较早,积累时间较长。在累计装机上始终保持着优势。截止至 2016 的数据,欧洲地区的累计光伏装机仍占到全球市场的35%,位居第一。欧洲地区的新增装机从2011的增长69%, 2012 年受到欧洲债务危机的影响,包括德国,意大利,法国在内的欧洲光伏大国也开始下调上网电价的影响然后经历了连续 3 年的负增长,2012 年到 2014 年间的装机容量分别为 18GW,11GW,7GW。增速分别为-18%,-38%,-36%。第二类是在 2012 年之后开始增速明显,在 2016 之后进入平稳发展的新兴光伏国家,例如中国,美国。从占全球装机总容量的 5%到 26%,中国只用了 5 年的时间,在经历了 2013 年的新增装机量翻番之后,2014 年国家并没有推出新的刺激政策,在 2013 年装机容量达到 20GW 的下,2014 年的累计装机增速并不是很明显。2016 年的的新增装机数上升到了 33G,这也是一个新的高点。美国在新增装机的增速上在 2012 年出现了一个井喷式的 135%的增长之后增速趋于稳定,直到 2016 的 79.27%,整体上呈现一个回暖趋势。第三类是在近3年,才真正重视太阳能发电这个板块。在 2017 年才慢慢凸显出增长趋势的印度。印度在 2015 和 2016 的新增装机增速分别为,166.58%和 100.71%。到 2016 年,累计装机达到 9GW。

参考观研天下发布《2018-2023年中国太阳能光伏发电行业市场发展动向调查及未来发展前景预测报告》

2012 之前,以德国,西班牙等欧洲国家率先提出的补贴发展太阳能光伏发电项目和上网电价法标志着光伏在欧洲市场正式启动,2012 之后增速放缓,但是存量巨大。到 2016 年仍占到全球市场的 35%,位居第一。2012-2016 年,中美日增速明显。三国的装机总量,2015 年至 2016 年已经平均占到全球光伏市场的半壁江山。2016 之后,中印两国会是全球新增装机增长的主要驱动力量。

4、新起点上中国

2016年中国新增装机 34.2GW,同比增长 126%,全球占比 46%。累计装机也达到了 77GW,占到全球的 34%。在中国电价下调,抢装浪潮的情况下。2016 年全球新增光伏装机74.4GW,同比增长51%,累计装机达到300GW,同比增长33%。

2017年上半年新增装机 24.4GW,同比增长 9%。其中光伏电站 17.3GW,同比减少 16%,分布式光伏 7.11GW,同增2.9倍。中国光伏市场的发展速度被三个主要因素深深影响着。

国家主导的大力发展分布式光伏,领跑者基地以及扶贫电站。下半年,分布式在 7GW 上仍有上升空间,领跑者还剩下 5.5GW 的指标。根据能源局的计划,全国的扶贫指标仍有剩余。除掉已经定下来的 10 个省份 6.2GW 的扶贫指标,还有从另外 11 个省份手中剩下来的接近 2GW 的扶贫指标。全年将会超9GW的总规模。根据中光伏业协会公布的数据,1-9月的新增装机已达到42GW,分布式 300%的增长,截至 9 月份已达到 15GW。随着明年的电价会进一步下调,抢装浪潮会持续到年底,下半年的分布式有望达到 10GW。今年的新增装机预计可以达到 45GW。

放眼国内市场,在政策引导及市场驱动下,我国光伏产业延续了 2013 年以来的回暖态势,未来随着领跑者基地的进一步扩容、光伏扶贫工程项目的快速推进,加之分布式业务提速带来的增量,我国光伏市场将继续保持良好发展态势。根据国家《太阳能发展十三五规划》,到 2020 年底,我国光伏发电装机容量将达到 250GW 左右,同时根据《中国可再生能源发展路线图 2050》(国家发展和改革委员会能源研究所、国家可再生能源中心联合中国可再生能源学会发布)的预测,到 2030 年和 2050 年,我国光伏发电装机容量将分别达到 400GW 和 1,000GW,届时太阳能将从目前的补充能源过渡为替代能源,并逐步成为我国能源体系的主力能源之一。

2017 年至 2020 年,我国光伏装机容量每年将保持 27%的的符合增长率,2020 年至 2030 年符合年增长率约为 5%,2030 年至 2050 年年符合增长率约为 4.6%。

5、美国光伏市场需求下降,增速维持平稳

2016 美国新增光伏装机 15GW,呈现出近十年来的一个高点。主要是因为原定于 2016 年就会取消的联邦税收抵免(ITC)刺激了一波抢装潮。在美国,2016 年对于太阳能发电是关键的一年,太阳能的新增装机首次超过其他新增装机,占到总新增装机的 39%。GTM reaserch 预测美国 2017 年太阳能新增装机会回落到 13.2GW。2016 的 15GW 装机,在一定程度上透支了部分用电需求。所以 2017 年的装机容量还有进一步回调的余地。虽然美国在新增装机上很难再有快速增长的阶段,但美国的光伏市场在走向市场化的道路上却已经领先于中国了。2016 年,美国 50%的光伏装机都是为了满足国家可再生能源的配额。截至 2017 年 9 月,可再生能源配额的比例已经降到了 24%,其他 35%是电力企业自行采购,12%来自居民和社区的采购;此外还有 29%属于公共事业管制法所鼓励的市场竞争开放条款下签订的采购合同。

6、印度光伏市场发展迅猛

在世界前 20 位的经济体中,印度是拥有最丰富日照资源的国家。现阶段主要是输电能力限制了印度对日照资源的利用。印度对清洁能源发电的重视是从印度总理莫迪上台之变得尤为明显。由他推广的国家太阳能计划指明印度要在 2022 年实现 100GW 的目标,平均每年要维持 20GW 的装机目标。在 2017 年开始,印度将启动14GW额度公业规模太阳能光伏项目,预计今年将投产7.7GW,同比2016 年增长了 90%。中包含新增 1.1GW 的屋顶太阳能,同比去年增长了 75%。今年的总新增装机会在 8.8GW 左右。太阳能电价更是低于 0.06 美元每千瓦时,太阳能也就成为印度最便宜的新能源电力来源。在样的情况下,必然会引发巨大的需求增长。印度也是继中美之后,有望成为全球第三大光伏市场。

7、日本市场光伏装机增速大幅度放缓

从日本光伏能源协会所公布的数据得知,2015 至 2016 年整个太阳能装机规模是呈一个下降趋势的。2017 年这种下降趋势还会延续。住宅规模从约 1.5GW 降低到约 1.1GW,中型太阳能系统(10kW 至 500kW)从 2GW 下降至 1.1GW。同时,500kW 以上的超大型太阳能发电系统将保持在 1.5GW 左右。日本 METI 明确订定了 2017 年以后的 10kW 以下住宅用系统之 FIT 降价时间表,预计在 2018 年降至 26 圆/kWh、2019 年降至 24 圆/kWh;有搭配电力控制装臵者,FIT 价格则增加 2 日圆。2017 年日本装机市场将出现较大幅度下滑,全年新增装机量可能在 8-9GW 之间。日本的新增装机增速从 2014 年开始下滑明显。2016 年日本新增装机 8.6GW,对比 2015 年的 11.2GW,下降了 24%。

根据 RE21 最新发布的全球可再生能源现状报告,2016 全球光伏发电量占比为 1.5%,理论上在不配套储能的情况下,发电量占比能实现 20%左右,行业存在10 倍以上的空间,如果未来储能成本快速下降实现经济性,空间会更大。

图表:2016 年太阳能发电占比为 1.5%

据国家能源局的统计,截至 2016 年底,我国光伏发电新增装机容量 34.54GW,累计装机容量 77.42GW。其中,光伏电站累计装机容量 67.10GW,分布式累计装机容量 10.32GW。全年发电量 662 亿千瓦时,占我国全年总发电量的 1%。中国太阳能依然具备很大的发展空间。

图表:2016 年中国太阳能发电占比为 1%

2、太阳能发电在中国的发展前景

在中国乃至全球范围内,利用清洁能源发电的趋势只会越来越明显。火电的占比只会呈一个逐步下降的趋势。至于每年的下降幅度,很大程度上取决于新能源发电的增长速度,尤其是近两年来增势迅猛的太阳能发电。以中国为例,在 2015 至 2016 年期间,新增火力发电设备占总新增发电设备的比例由 49.33%下降至 40.10%,下降了大约 10 个百分点。新增太阳能发电的占比则从 2015 年的 9.88% 上升到 28.68%,一年之内上升了将近 20 个百分点。前三季度光伏发电市场规模快速扩大,新增光伏发电装机 4300 万千瓦,其中,光伏电站 2770 万千瓦,同比增加 3%;分布式光伏 1530 万千瓦,同比增长 4 倍。截至 9 月底,全国光伏发电装机达到 1.20 亿千瓦,其中,光伏电站 9480 万千瓦,分布式光伏 2562 万千瓦。

太阳能在新增发电设备这一方面的表现已成功赶超火力发电,升至 45.3%,稳居 5 大能源新增发电设备的第一。

图表:全球光伏装机 2008-2016 年主要光伏国家装机容量占比

图表:中国新增光伏装机占到全球的比例

图表:中国新增光伏发电设备占总发电设备的比例

3、主要光伏国家的发展历程

现有的太阳能发电的主要市场和潜在市场都集中在,美国,中国,日本,欧洲国家,印度这五个部分。其中欧洲国家这个市场算是在政策方面和市场方面都成熟的较早的。在 2006 年,欧洲国家就有了 3.2GW 的光伏装机容量,相比于美国的0.4GW 和日本的 1.6GW。介于欧洲国家在光伏装机方面起步早,基数大的原因。

从 2008 至 2013 年间,欧洲国家的光伏装机总量占到全球装机总量比例始终维持在 60%左右。在 2012 年之前,全球的装机容量因为刚刚起步,所以面临一个迅猛式的增长,光伏装机容量的增速平均维持在 70%以上。在这段时间里欧洲国家占全球累计光伏装机的占比一度达到了 70%以上,在 2009 到 2011 之间,欧洲国家对应的累计装机量分别是 16G,29GW,51GW,占到全球的装机比例分别是 70%,72%,73%。欧洲国家在 2012 之前确实维持着一个基数大,高增长的表现。

2012 以后的全球光伏市场要分为三类,一类是老牌的光伏行业强国,在 2012 年之后的光伏装机一直处于低增长,甚至是负增长。但是由于起步较早,积累时间较长。在累计装机上始终保持着优势。截止至 2016 的数据,欧洲地区的累计光伏装机仍占到全球市场的35%,位居第一。欧洲地区的新增装机从2011的增长69%, 2012 年受到欧洲债务危机的影响,包括德国,意大利,法国在内的欧洲光伏大国也开始下调上网电价的影响然后经历了连续 3 年的负增长,2012 年到 2014 年间的装机容量分别为 18GW,11GW,7GW。增速分别为-18%,-38%,-36%。第二类是在 2012 年之后开始增速明显,在 2016 之后进入平稳发展的新兴光伏国家,例如中国,美国。从占全球装机总容量的 5%到 26%,中国只用了 5 年的时间,在经历了 2013 年的新增装机量翻番之后,2014 年国家并没有推出新的刺激政策,在 2013 年装机容量达到 20GW 的下,2014 年的累计装机增速并不是很明显。2016 年的的新增装机数上升到了 33G,这也是一个新的高点。美国在新增装机的增速上在 2012 年出现了一个井喷式的 135%的增长之后增速趋于稳定,直到 2016 的 79.27%,整体上呈现一个回暖趋势。第三类是在近3年,才真正重视太阳能发电这个板块。在 2017 年才慢慢凸显出增长趋势的印度。印度在 2015 和 2016 的新增装机增速分别为,166.58%和 100.71%。到 2016 年,累计装机达到 9GW。

参考观研天下发布《2018-2023年中国太阳能光伏发电行业市场发展动向调查及未来发展前景预测报告》

2012 之前,以德国,西班牙等欧洲国家率先提出的补贴发展太阳能光伏发电项目和上网电价法标志着光伏在欧洲市场正式启动,2012 之后增速放缓,但是存量巨大。到 2016 年仍占到全球市场的 35%,位居第一。2012-2016 年,中美日增速明显。三国的装机总量,2015 年至 2016 年已经平均占到全球光伏市场的半壁江山。2016 之后,中印两国会是全球新增装机增长的主要驱动力量。

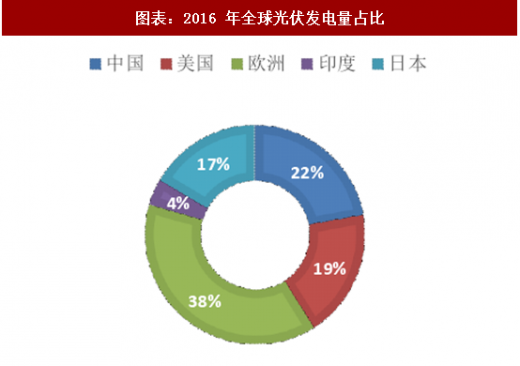

图表:2016 年全球光伏发电量占比

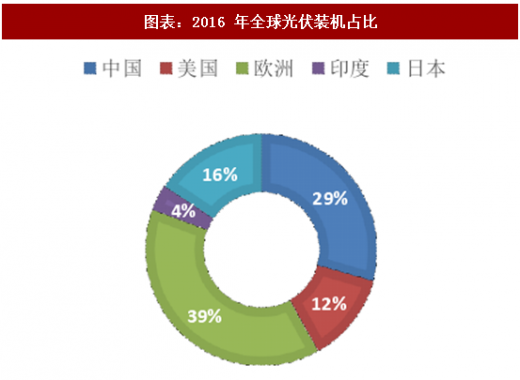

图表:2016 年全球光伏装机占比

4、新起点上中国

2016年中国新增装机 34.2GW,同比增长 126%,全球占比 46%。累计装机也达到了 77GW,占到全球的 34%。在中国电价下调,抢装浪潮的情况下。2016 年全球新增光伏装机74.4GW,同比增长51%,累计装机达到300GW,同比增长33%。

2017年上半年新增装机 24.4GW,同比增长 9%。其中光伏电站 17.3GW,同比减少 16%,分布式光伏 7.11GW,同增2.9倍。中国光伏市场的发展速度被三个主要因素深深影响着。

国家主导的大力发展分布式光伏,领跑者基地以及扶贫电站。下半年,分布式在 7GW 上仍有上升空间,领跑者还剩下 5.5GW 的指标。根据能源局的计划,全国的扶贫指标仍有剩余。除掉已经定下来的 10 个省份 6.2GW 的扶贫指标,还有从另外 11 个省份手中剩下来的接近 2GW 的扶贫指标。全年将会超9GW的总规模。根据中光伏业协会公布的数据,1-9月的新增装机已达到42GW,分布式 300%的增长,截至 9 月份已达到 15GW。随着明年的电价会进一步下调,抢装浪潮会持续到年底,下半年的分布式有望达到 10GW。今年的新增装机预计可以达到 45GW。

放眼国内市场,在政策引导及市场驱动下,我国光伏产业延续了 2013 年以来的回暖态势,未来随着领跑者基地的进一步扩容、光伏扶贫工程项目的快速推进,加之分布式业务提速带来的增量,我国光伏市场将继续保持良好发展态势。根据国家《太阳能发展十三五规划》,到 2020 年底,我国光伏发电装机容量将达到 250GW 左右,同时根据《中国可再生能源发展路线图 2050》(国家发展和改革委员会能源研究所、国家可再生能源中心联合中国可再生能源学会发布)的预测,到 2030 年和 2050 年,我国光伏发电装机容量将分别达到 400GW 和 1,000GW,届时太阳能将从目前的补充能源过渡为替代能源,并逐步成为我国能源体系的主力能源之一。

图表:我国光伏容量预测

2017 年至 2020 年,我国光伏装机容量每年将保持 27%的的符合增长率,2020 年至 2030 年符合年增长率约为 5%,2030 年至 2050 年年符合增长率约为 4.6%。

5、美国光伏市场需求下降,增速维持平稳

2016 美国新增光伏装机 15GW,呈现出近十年来的一个高点。主要是因为原定于 2016 年就会取消的联邦税收抵免(ITC)刺激了一波抢装潮。在美国,2016 年对于太阳能发电是关键的一年,太阳能的新增装机首次超过其他新增装机,占到总新增装机的 39%。GTM reaserch 预测美国 2017 年太阳能新增装机会回落到 13.2GW。2016 的 15GW 装机,在一定程度上透支了部分用电需求。所以 2017 年的装机容量还有进一步回调的余地。虽然美国在新增装机上很难再有快速增长的阶段,但美国的光伏市场在走向市场化的道路上却已经领先于中国了。2016 年,美国 50%的光伏装机都是为了满足国家可再生能源的配额。截至 2017 年 9 月,可再生能源配额的比例已经降到了 24%,其他 35%是电力企业自行采购,12%来自居民和社区的采购;此外还有 29%属于公共事业管制法所鼓励的市场竞争开放条款下签订的采购合同。

6、印度光伏市场发展迅猛

在世界前 20 位的经济体中,印度是拥有最丰富日照资源的国家。现阶段主要是输电能力限制了印度对日照资源的利用。印度对清洁能源发电的重视是从印度总理莫迪上台之变得尤为明显。由他推广的国家太阳能计划指明印度要在 2022 年实现 100GW 的目标,平均每年要维持 20GW 的装机目标。在 2017 年开始,印度将启动14GW额度公业规模太阳能光伏项目,预计今年将投产7.7GW,同比2016 年增长了 90%。中包含新增 1.1GW 的屋顶太阳能,同比去年增长了 75%。今年的总新增装机会在 8.8GW 左右。太阳能电价更是低于 0.06 美元每千瓦时,太阳能也就成为印度最便宜的新能源电力来源。在样的情况下,必然会引发巨大的需求增长。印度也是继中美之后,有望成为全球第三大光伏市场。

7、日本市场光伏装机增速大幅度放缓

从日本光伏能源协会所公布的数据得知,2015 至 2016 年整个太阳能装机规模是呈一个下降趋势的。2017 年这种下降趋势还会延续。住宅规模从约 1.5GW 降低到约 1.1GW,中型太阳能系统(10kW 至 500kW)从 2GW 下降至 1.1GW。同时,500kW 以上的超大型太阳能发电系统将保持在 1.5GW 左右。日本 METI 明确订定了 2017 年以后的 10kW 以下住宅用系统之 FIT 降价时间表,预计在 2018 年降至 26 圆/kWh、2019 年降至 24 圆/kWh;有搭配电力控制装臵者,FIT 价格则增加 2 日圆。2017 年日本装机市场将出现较大幅度下滑,全年新增装机量可能在 8-9GW 之间。日本的新增装机增速从 2014 年开始下滑明显。2016 年日本新增装机 8.6GW,对比 2015 年的 11.2GW,下降了 24%。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。