(一)2017年新能源汽车短暂低迷后,重回高速增长通道

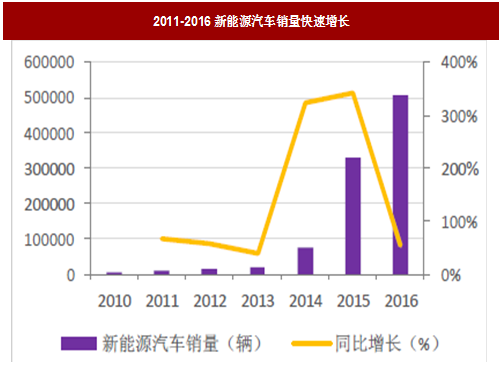

在国家新能源政策的大力推动下,新能源汽车市场从2014年开始快速发展。虽然2016年市场受补贴政策恐慌性的影响显著,但是新能源汽车销量仍达到50.7万辆以上,同比增长53.55%,表现可观。

受国家对新能源汽车补贴政策调整以及补贴目录重申等因素影响,2017年初进入政策消化及企业产品战略调整适应期,新能源汽车行业出现短期低迷。2017年第一季度新能源汽车销量低于预期,第二季度随着补贴目录包含车型数量的完善、地补落地以及免购置税目录错配的逐渐解决,新能源汽车产销数据逐步提升,行业开始回暖。

参考观研天下相关发布的《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

2017年10月,新能源汽车产销分别完成12.2万辆和11.9万辆,同比分别增长70.1%和83%,月度产销量创历史新高。整体来看,今年1-11月,新能源汽车产销分别完成63.9万辆和60.9万辆,同比分别增长49.7%和51.4%,全年销量有望突破70万辆。

图:2011-2016新能源汽车销量快速增长

图:2016/2017年各月新能源汽车销量(辆)

《节能与新能源汽车产业发展规划》指出,到2020年中国新能源车累计产销量将达到500万辆。按照2016年全年销售量51万辆,后续预计年复合增长率将达30%以上。《节能与新能源汽车路线图》指出2020年新能源汽车年销量占汽车总销量的比重将达到7%-10%,而2016年新能源车占比仅1.8%。由此来看,我国新能源汽车市场空间巨大。(二)新能源汽车动力电池行业格局渐明

1、动力电池出货量稳步提升

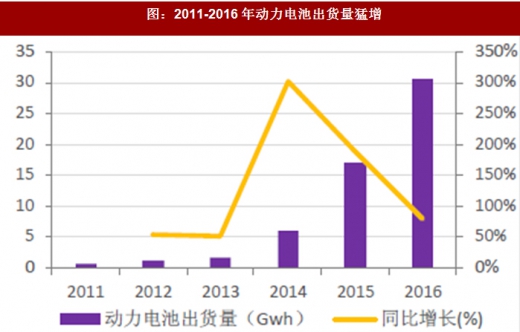

新能源汽车的产销量大幅提升,拉动动力电池需求量快速增长。统计数据显示:2016年中国国内动力锂电池企业出货量合计达到30.5GWh,同比2015年的17.0GWh大幅度增长79.4%,2013-2016年动力电池出货量复合增长率高达172.94%,动力电池处在快速发展的通道上。

受2017年初新能源汽车低迷行情的不利影响,2017年1-3月新能源汽车动力电池的装机容量分别为0.11GWh、0.23GWh和0.94GWh,分别同比下降81%、35%和6%。第二季度随着新能源汽车产销数据逐步向好,动力电池出货量也稳步提升。2017年9月,中国新能源汽车市场动力锂离子电池装机总量高达3.43GWh,与2016年9月的2.23GWh相比,同比大增54%,动力电池重新进入快速上升通道。

图:2011-2016年动力电池出货量猛增

图:2017下半年动力电池装机量回升

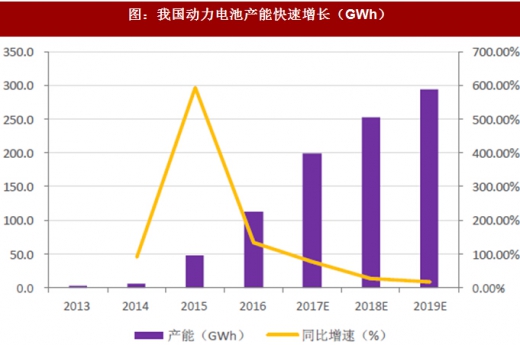

受新能源汽车市场持续快速扩张的影响,近两年中国锂离子动力电池需求高歌猛进,各大企业纷纷进行动力电池产能扩张。据协会统计,2016年年底中国动力电池产能为101.3GWh,预计到2019年有望超过300GWh,动力电池产能大幅提升。

图:我国动力电池产能快速增长(GWh)

图:新规对企业产能要求大幅提升

图:部分企业动力电池产能扩张规划

3、产能过剩,龙头将成主角

2016年动力电池出货量30.5GWh,远小于2016年底厂商101GWh的产能规模,产能利用率30%左右,但是处于锂电池行业第一梯队的比亚迪、CATL的产能利用率分别达69%、78%,远高于行业平均水平,而部分产能规模偏小的锂电企业的产能利用率普遍未达到20%。低端产能过剩,高端产能不足,是我国动力电池市场目前的现状。

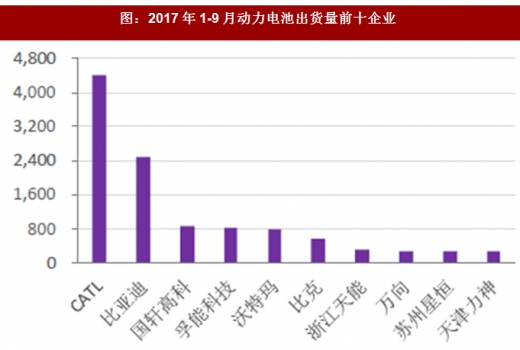

产能过剩,必然会导致优胜劣汰。从市场集中度来看,2016年前十家企业合计出货量达到23.8Gwh,占全部出货量的比重高达78%,前三家企业合计出货量达到17.0Gwh,占全部出货量的比重达到55.8%,前五家占比达到了67.8%,较2015年的59%,有所提升。我们认为动力电池行业的市场集中度已经快速提升,行业整合趋势日益明显,未来中国动力电池市场将进一步向优势企业和龙头企业集中。

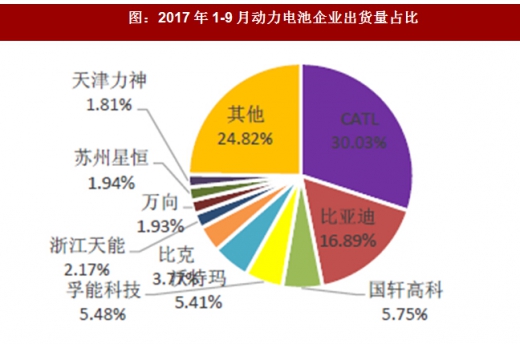

进入2017年,强者恒强的趋势依然存在。从动力电池厂商的情况看,前两强CATL和比亚迪的领先优势有拉大的趋势,其中CATL前9个月累计装机4.43GWh,比亚迪2.49GWh,二者合计市场份额46.92%,比前8个月的45.88%有明显提高。

图:2017年1-9月动力电池出货量前十企业

图:2017年1-9月动力电池企业出货量占比

4、三元锂电优势明显,市场前景广阔

动力电池的正极材料有很多种,主要有钴酸锂、锰酸锂、镍酸锂、三元材料、磷酸铁锂等。三元正极材料有着更高的比容量和平均电压,能够进一步提高电池的能量密度,三元电池的能量密度超过200Wh/kg,相对其他体系有较大优势,而且还有进一步提高的空间,而磷酸铁锂电池的能量密度仅有120-150Wh/kg,进一步提高质量能量密度的空间不大;同时三元电池的成本、售价与磷酸铁锂电池基本相当,单从性价比分析,三元电池优势明显。

图:当下不同正极材料动力电池的性能比较

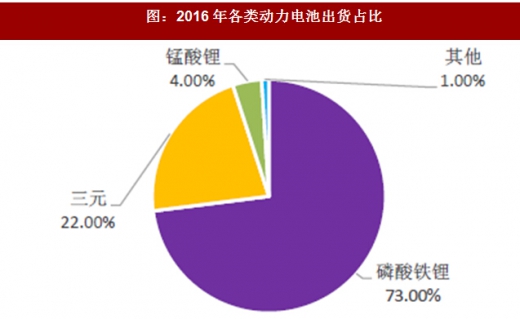

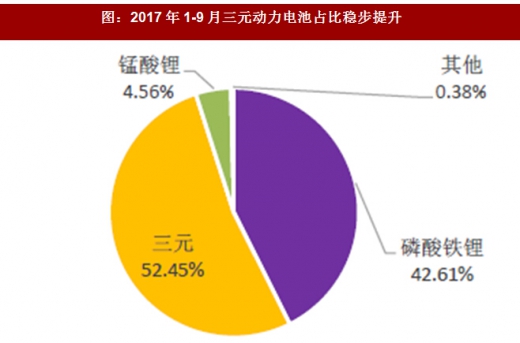

根据数据,2016年磷酸铁锂电池在动力电池的占比高达73%,三元材料电池的搭载量占比为22%。进入2017年,三元材料动力电池的出货量快速增长,数据显示,2017年1-9月三元动力电池装机量为14.75Gwh,占比52.45%。同2016年动力电池市场格局相比,三元电池的占比显著提升,与磷酸铁锂的差距进一步分缩小。当然部分原因是由于新能源乘用车销量相对较好,增速较快,电源以磷酸铁锂为主的客车销量一般。

图:2016年各类动力电池出货占比

图:2017年1-9月三元动力电池占比稳步提升

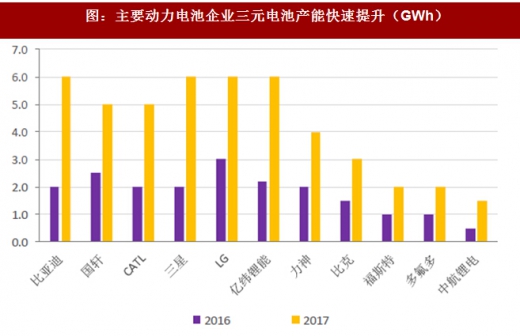

图:主要动力电池企业三元电池产能快速提升(GWh)

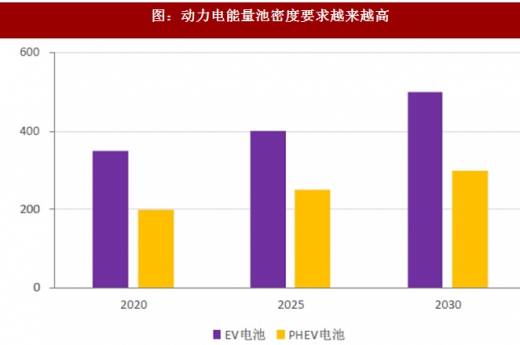

2016年10月,中国汽车工程学会发布了《节能与新能源汽车技术路线图》。其中,对动力电池单体能量密度发展提出了明确目标,要求2020、2025、2030年纯电动车用电池单体能量密度分别达到350Wh/kg、400Wh/kg、500Wh/kg,插电式混合动力车用电池单体能量密度分别达到200Wh/kg、250Wh/kg、300Wh/kg,无论还是纯电动车用电池还是插电混合动力车用电池单体密度大幅提升,将会推动三元动力电池的发展。

图:动力电能量池密度要求越来越高

2017年工信部公布的8批共296款新能源乘用车中,采用最多的是三元锂,共有221款,磷酸铁锂的有33款,未知及其他的有42款。716款新能源专用车中,采用最多的是三元锂,共有467款,磷酸铁锂的有188款,锰酸锂的有26款,未知及其他的有35款。新能源客车共1526款,其中配套电池最多是磷酸铁锂,有1095款,其次是锰酸锂有325款、钛酸锂有57款、其他的有49款。

从今年出台的补贴目录车型也可以看出,三元电池在乘用车和专用车处于优势地位,而在新能源客车中,三元锂电池有待发展。总体而言,随着技术发展,新能源车电池体系的三元化趋势仍在继续。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。