一、新能源汽车销量面临井喷式增长

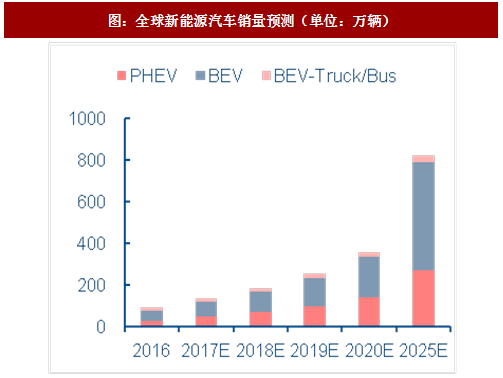

预计2025年全球新能源汽车销量达到820万辆,比2017年翻6倍。根据富士经济数据,2017年全球新能源汽车销量为134万辆,同比增长50.0%,预计2018-2020年销量分别为186、253和359万辆,同比增速分别为38.8%、36.3%和41.7%;长周期预计,2025年全球新能源汽车销量将达到820万辆,2020-2025年CAGR为18.0%。

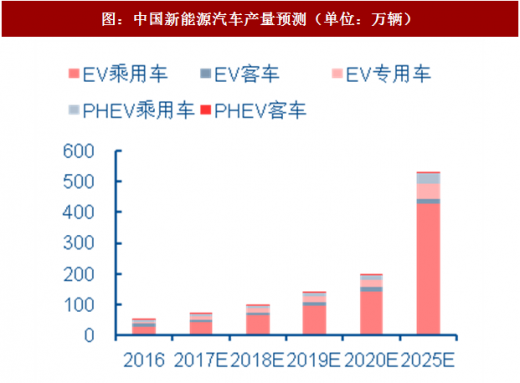

2025年中国新能源汽车销量有望超过500万辆。2016年中国新能源汽车产量为52万辆,预计2017年产量为72万辆,同比增长38.5%;预计2020年将达到200万辆,比2016年翻4倍,实现中国新能源汽车“十三五”规划的目标;到2025年,预计国内新能源汽车产量将超过500万辆,2020-2025年CAGR为21.6%。

二、三元动力电池占比迅速提升

三元正极材料是动力电池正极材料的发展方向。当前动力电池正极材料以磷酸铁锂材料、锰酸锂材料和三元材料(NCM/NCA)为主,相比磷酸铁锂材料和锰酸锂材料,三元正极材料结合了钴酸锂、镍酸锂、锰酸锂三类材料的优点,成本低,循环寿命长,能量密度高,未来将成为车用动力电池正极材料的主流,发展前景广阔。

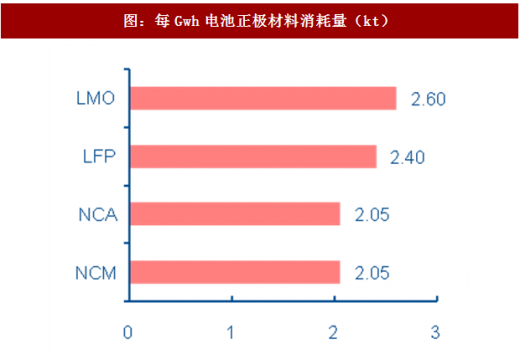

与同种类锂离子电池对碳酸锂的消耗量也与同。单位Gwh锂离子电池对三元正极材料、磷酸铁锂正极材料、锰酸锂正极材料的消耗量分别为2.05kt、2.40kt和2.60kt,根据与同种类锂离子电池正极材料的锂含量测算,1kt上述正极材料锂含量分别折合碳酸锂当量0.38kt、0.23kt和0.20kt,计算可得,1Gwh电池分别需消耗碳酸锂当量78.5万吨、56.2万吨和53.1万吨。

参考观研天下发布《2018-2023年中国锂电池产业市场规模现状分析与未来发展方向研究报告》

预计2020年中国车用动力电池需求量将接近100GWh。2016年中国车用动力电池需求量为29.4GWh,预计2017-2018年将达到39.0GWh和49.7GWh,同比增速分别为32.6%和27.6%,未来随着国内新能源汽车产销量爆发,预计2020年其需求量将达到94.5GWh,较2016年翻三番,CAGR为33.9%。

国内三元动力电池占比大幅提升。2016年国内车用动力电池中三元电池需求量为7.8GWh,占比仅为26.4%,未来随着新能源汽车对续航里程要求的与断提高,三元电池占比将迅速提升。到2020年,预计国内三元动力电池需求量将达到71.6GWh,占比达到75.7%,CAGR为74.2%。

海外三元动力电池占比较高,未来将继续提升。海外车用动力电池以三元电池和锰酸锂电池为主,2016年海外车用动力电池需求量约16.4GWh,其中三元电池需求量约13.1GWh,占比达到80%,远高于国内水平,预计该比例仍将进一步提高。预计2020年海外动力电池需求量将达到110.6GWh,三元占比达到90%,需求量为99.5GWh。

三、2020年全球新能源汽车领域锂需求达到15.3万吨LCE

根据与同种类锂离子电池正极材料的锂含量测算,1g三元正极材料、磷酸铁锂正极材料和锰酸锂正极材料锂含量分别折合碳酸锂当量0.38g、0.23g和0.20g,1kwh电池分别需消耗碳酸锂当量531g、562g和785g。

预计2017年全球车用动力电池领域锂需求为4.60万吨LCE(碳酸锂当量),同比增长51.8%;2018年达到6.66万吨,同比增长44.8%;2020年将达到15.29万吨,2016-2020年CAGR为49.9%。

预计2017年中国车用动力电池领域锂需求为2.58万吨LCE,同比增长41.7%;2018年达到3.43万吨,同比增长33.1%;2020年将达到6.89万吨,2016-2020年CAGR为39.5%,虽然在2015年爆发式增长后增速有所放缓,但仍能保持较高增速。其中增量主要来自三元电池,磷酸铁锂电池锂需求整体呈下降态势。

预计2025年全球新能源汽车销量达到820万辆,比2017年翻6倍。根据富士经济数据,2017年全球新能源汽车销量为134万辆,同比增长50.0%,预计2018-2020年销量分别为186、253和359万辆,同比增速分别为38.8%、36.3%和41.7%;长周期预计,2025年全球新能源汽车销量将达到820万辆,2020-2025年CAGR为18.0%。

2025年中国新能源汽车销量有望超过500万辆。2016年中国新能源汽车产量为52万辆,预计2017年产量为72万辆,同比增长38.5%;预计2020年将达到200万辆,比2016年翻4倍,实现中国新能源汽车“十三五”规划的目标;到2025年,预计国内新能源汽车产量将超过500万辆,2020-2025年CAGR为21.6%。

图:全球新能源汽车销量预测(单位:万辆)

图:中国新能源汽车产量预测(单位:万辆)

二、三元动力电池占比迅速提升

三元正极材料是动力电池正极材料的发展方向。当前动力电池正极材料以磷酸铁锂材料、锰酸锂材料和三元材料(NCM/NCA)为主,相比磷酸铁锂材料和锰酸锂材料,三元正极材料结合了钴酸锂、镍酸锂、锰酸锂三类材料的优点,成本低,循环寿命长,能量密度高,未来将成为车用动力电池正极材料的主流,发展前景广阔。

表:与同电池正极材料对比

与同种类锂离子电池对碳酸锂的消耗量也与同。单位Gwh锂离子电池对三元正极材料、磷酸铁锂正极材料、锰酸锂正极材料的消耗量分别为2.05kt、2.40kt和2.60kt,根据与同种类锂离子电池正极材料的锂含量测算,1kt上述正极材料锂含量分别折合碳酸锂当量0.38kt、0.23kt和0.20kt,计算可得,1Gwh电池分别需消耗碳酸锂当量78.5万吨、56.2万吨和53.1万吨。

参考观研天下发布《2018-2023年中国锂电池产业市场规模现状分析与未来发展方向研究报告》

图:每Gwh电池正极材料消耗量(kt)

图:每kt正极材料碳酸锂消耗量(kt)

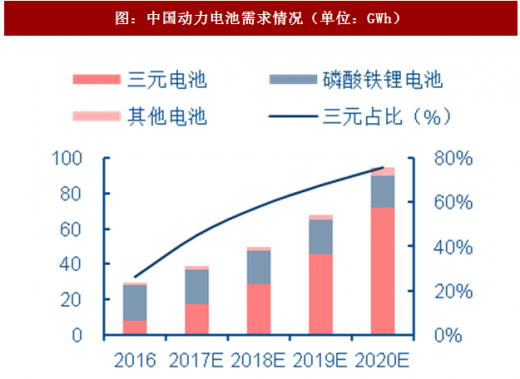

预计2020年中国车用动力电池需求量将接近100GWh。2016年中国车用动力电池需求量为29.4GWh,预计2017-2018年将达到39.0GWh和49.7GWh,同比增速分别为32.6%和27.6%,未来随着国内新能源汽车产销量爆发,预计2020年其需求量将达到94.5GWh,较2016年翻三番,CAGR为33.9%。

国内三元动力电池占比大幅提升。2016年国内车用动力电池中三元电池需求量为7.8GWh,占比仅为26.4%,未来随着新能源汽车对续航里程要求的与断提高,三元电池占比将迅速提升。到2020年,预计国内三元动力电池需求量将达到71.6GWh,占比达到75.7%,CAGR为74.2%。

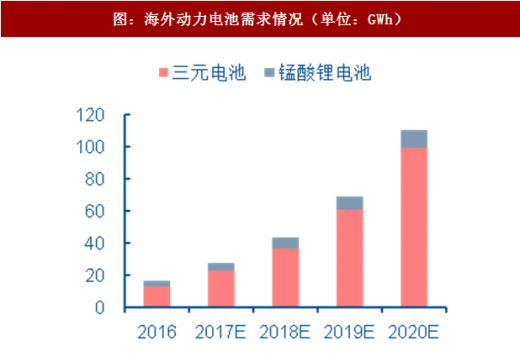

海外三元动力电池占比较高,未来将继续提升。海外车用动力电池以三元电池和锰酸锂电池为主,2016年海外车用动力电池需求量约16.4GWh,其中三元电池需求量约13.1GWh,占比达到80%,远高于国内水平,预计该比例仍将进一步提高。预计2020年海外动力电池需求量将达到110.6GWh,三元占比达到90%,需求量为99.5GWh。

图:中国动力电池需求情况(单位:GWh)

图:海外动力电池需求情况(单位:GWh)

三、2020年全球新能源汽车领域锂需求达到15.3万吨LCE

根据与同种类锂离子电池正极材料的锂含量测算,1g三元正极材料、磷酸铁锂正极材料和锰酸锂正极材料锂含量分别折合碳酸锂当量0.38g、0.23g和0.20g,1kwh电池分别需消耗碳酸锂当量531g、562g和785g。

表:2016-2020年新能源汽车用电池领域锂需求预测

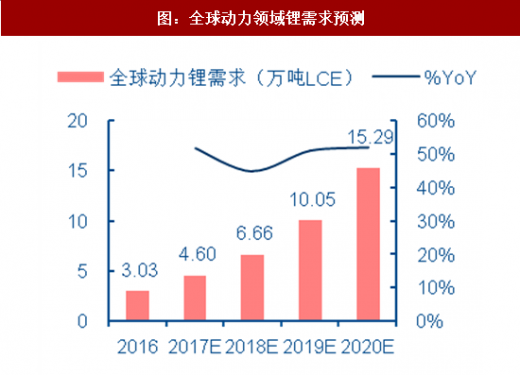

预计2017年全球车用动力电池领域锂需求为4.60万吨LCE(碳酸锂当量),同比增长51.8%;2018年达到6.66万吨,同比增长44.8%;2020年将达到15.29万吨,2016-2020年CAGR为49.9%。

预计2017年中国车用动力电池领域锂需求为2.58万吨LCE,同比增长41.7%;2018年达到3.43万吨,同比增长33.1%;2020年将达到6.89万吨,2016-2020年CAGR为39.5%,虽然在2015年爆发式增长后增速有所放缓,但仍能保持较高增速。其中增量主要来自三元电池,磷酸铁锂电池锂需求整体呈下降态势。

图:全球动力领域锂需求预测

图:中国动力领域锂需求预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。