资料来源:包头稀土产品交易所

一、中国稀土行业现状

1、稀土价格涨势惊人

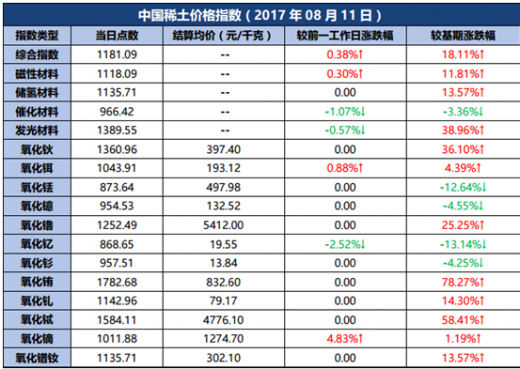

自2016年年底以来,中国稀土产品价格不断上涨,以下为稀土细分产品价格指数,可以看出,以2016年10月31日作为基期,大部分稀土产品价格上涨幅度客观,上涨幅度最大的为氧化铕,达到78.27%,其次是氧化铽,为58.41%。

资料来源:包头稀土产品交易所

2、喜报连连,各大上市公司盈利超预期由于稀土价格大涨,稀土行业各上市公司财报超出预期,北方稀土半年度归属上市公司利润同比增长230%-260%,中国铝业上半年营收同比上涨53%,五矿稀土半年度营收同比增长2倍以上,厦门钨业稀土业务上半年营收同比增长80%以上,广晟有色1季度营收同比增长2倍。

从上市公司的财报可以看出,目前稀土行业的确处于行业上升期,稀土价格的上涨是助推公司营收增加的直接原因,也是主要原因之一。

| 2017年上半年稀土行业各上市公司盈利状况 |

|

| 公司 |

盈利 |

| 北方稀土 |

预计2017年半年度实现归属于上市公司股东的净利润与上年同期相比,将增加230%-260% |

| 中国铝业 |

2017年上半年实现营收1530亿,同比大增53% |

| 五矿稀土 |

2017年上半年实现营业收入2.7亿元,同比增长232.38% |

| 厦门钨业 |

2017年上半年稀土业务营业收入为7.5亿元,同比增长83.3% |

| 广晟有色 |

2017年1季度营业收入为16亿元,同比增长209.35% |

一般来说,影响稀土价格最主要的因素是稀土的供求情况,同时,稀土材料价格反过来也将影响供需,当价格上涨,供应的增长和需求下降将同时发生。除了供求因素的影响之外,稀土价格的变化受政策因素、经济周期等一系列因素的影响也比较大,总的来说,影响稀土价格形成的因素主要有如下表所示:

| 影响稀土市场价格波动因素分类 |

|||||

| 资源属性 |

商品属性 |

金融属性 |

|||

| 原料市场 |

行业集中度 |

供给 |

1.生产者预期 2.资源禀赋 3.国家政策 4.产能和成本 |

货币市场 |

1.利率 2.汇率 3.货币流动性 |

| 进出口市场 |

1.国家收储 2.工业发展 3.出口限制 |

需求 |

1.宏观经济因素 2.下游行业因素 3.替代效应 |

期货市场 |

1.权衡投机的非商业头脑 2.杠杆比例 |

| 企业风险规避 |

1.产业链控制 2.期货套期保值 |

供求影响 |

1.供给弹性 2.需求弹性 |

股票市场 |

股票指数 |

(一)从产业角度来看,上半年国内稀土价格上涨原因主要为国家“打黑”行动的展开导致稀土产量的降低,稀土国家收储政策的实施以及新能源汽车发展带来的机遇。

1、“打黑”力度加大,供需格局骤变

2017年2月中国商务部等联合印发了《关于推进重要产品信息化追溯体系建设的知道意见》,明确要求稀土交易必须使用专用发票,并标明稀土产品来源,为稀土“打黑”提供了信息工具。

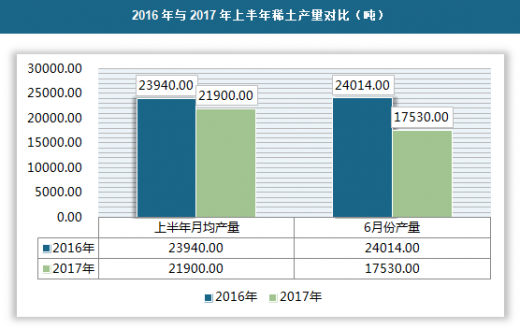

2017年以来国家打黑力度不断增强,“黑”稀土和合法稀土界限分明,稀土冶炼分离企业的开工率大比例下降,稀土产品产量和库存下降显著,2017年月平均稀土氧化物产量为21900吨,明显低于2016年月均产量的23940吨(下降8.5%),6月单月稀土氧化物产量为17530吨(环比下降27%),国内稀土月度产量降低幅度正在加大,未来稀土供应将进一步紧张。

2017年以来,国家已经进行了3轮稀土国储招标,累计中标约4500吨,虽然我国稀土国储收储量占产量比例较低,但目前稀土供应紧张,国储收储可以消除库存,进一步刺激市场,且每轮稀土招标价格不断上涨,也给市场带来积极信号。

一方面,国家通过收购,原材料价格提高,作为中下游企业的成本提高就迫使他们只有通过提高技术含量才能增大利润空间。另一方面,中国稀土资源优势更加明显,从比较优势的角度出发,其他国家的稀土下游产业会向中国转移,将带先进的技术和管理经验,也将会促进中国稀土产业的持续稳定健康发展。

随着环保压力的增大以及新能源技术的发展,发展新能源汽车备受国际关注,近来法国宣布计划在2040年前停止销售燃油汽车,沃尔沃也宣布2019年后不再生产纯燃油车,挪威政党同意从2025年起禁止燃油汽车销售,这些计划意味着新能源汽车行业的广阔前景。

而新能源动力汽车一旦渗透率提升,对相关产业的影响力度是前所未有的。以稀土为例,一辆全自动高级轿车约需消耗稀土永磁材料0.5-3.5kg。新能源汽车上钕铁硼材料的应用更多,每辆混合动力车要比传统汽车多消耗约3kg钕铁硼,纯电动车采用稀土永磁电机替代传统发电机,最多使用5-10kg钕铁硼。1000万辆新能源汽车将带动至少5万吨稀土矿开发需求,而目前我国每年的稀土冶炼分离配额也仅10万吨。近来全球新能源汽车龙头特斯拉宣布新一代新能源汽车产品将采用稀土永磁直驱电机,这极大了点燃了稀土行业的热情。

| 2017年新能源汽车大事 |

|

| 法国 |

计划在2040年前停止销售燃油汽车 |

| 沃尔沃 |

在2019年不再生产纯燃油车 |

| 挪威 |

从2025年起禁止燃油汽车销售 |

| 特斯拉 |

开始采用目前新能源领域最广泛应用的稀土永磁直驱电机。 |

4、产业集中度变化

2011年以来,国家加大对稀土产业结构的调整力度,具体表现在以下三个方面:

(1)集中度大幅提高,“大集团”战略格局初步形成

稀土冶炼分离企业从99家压缩到59家,6家稀土集团主导市场的格局初步形成,整合了全国23家稀土矿山中的22家、59家冶炼分离企业中的54家,扭转了“多、小、散”的局面,冶炼分离产能从40万吨压缩到30万吨,“大集团”战略格局初步形成。

可以说,稀土行业经过近几年的调整,已经完成了从分散到集中的转变,集中度的大幅提升,不仅优化了产业结构,有效避免行业恶性竞争,而且提高了国家稀土行业的价格话语权,有利于提升中国稀土行业的国际地位。

| 2011年-2016年我国稀土行业集中度变化 |

||

| 项目 |

2011年 |

2016年 |

| 企业数量(家) |

99 |

59 |

| 矿山整合比例 |

0% |

95.7%(22/23) |

| 冶炼分离企业整合比例 |

0% |

91.5%(54/59) |

| 冶炼分离产能(万吨) |

40 |

30 |

原材料和初级加工品技术含量低,利润低,供应商议价能力低,不仅造成资源浪费,也不利于稀土行业的发展,产品结构的优化,不但提高了行业技术水平,而且增加了行业利润率。

围绕资源地建成包头、赣州、凉山、龙岩等稀土资源开采和冶炼分离基地,产能分别占全国90%、60%以上;围绕消费市场建成宁波、厦门、成都、包头等稀土应用产业基地,稀土磁性、催化、发光材料产业规模分别占全国70%、50%、45%以上。

稀土产业的合理布局,既能保证集中发展集中管理,能及时了解市场行情,又可以减少小、乱、差的黑矿,防止国家战略资源流失。

| 2014-2016年中国稀土行业主要政策 |

||

| 时间 |

部门 |

主要内容 |

| 2014年年初 |

工信部 |

组建六大稀土集团,分别为中国北方稀土、中国铝业、中国五矿集团、中国南方稀土集团、广东省稀土产业集团和厦门钨业 |

| 2015年10月 |

工信部 |

出台了《整顿以“资源综合利用”为名加工稀土矿产品违法违规行为的通知》,对南方省(区)稀土资源综合利用企业进行全面核查整顿 |

| 2015年年底 |

国税总局 |

稀土出口配额管理与稀土出口关税依次被取消,稀土资源税自当年由“从量定额计征”改为“从价定率计征” |

| 2016年10月 |

工信部 |

发布了《稀土行业发展规划(2016-2020年)》,为科学指导稀土行业发展,推动稀土产业整体迈入中高端制定了规划指导 |

| 2016年12月 |

工信部 |

发布了《关于商请组织开展打击稀土违法违规行为专项行动的函》,重点围绕严厉打击稀土非法开采、严肃查处冶炼分离环节违法违规行为、整治以“综合利用为名”变相加工非法矿产品、严格规范稀土产品交易、追查低价出口稀土产品来源以及检查地方监管职责落实情况等六个方面开展相关工作 |

自2010年年以来,国家先后成立了稀土办公室,组建了中国稀土行业协会;主要稀土产区成立了地方稀土办公室和相应协调机构。出台实施了稀土开采生产总量控制计划、行业规范、环保核查、增值税专用发票、资源税、战略储备、产业调整升级财政专项等管理制度。建立了相对完善的稀土技术标准体系,涵盖了稀土矿山开采、冶炼分离和加工等全产业链,标准与国家相关政策配套实施,有效规范了稀土生产与贸易活动。

行业管理体系的建立,为我国稀土行业的发展提供了有利的环境,也可以看出无论国家层面还是地方层面对稀土行业发展的重视。

| 2011-2016年中国稀土行业管理体系 |

|

| 行业管理机构 |

国家成立稀土办公室 |

| 组建稀土行业协会 |

|

| 地方成立稀土办公室 |

|

| 行业管理制度 |

稀土开采总量控制计划 |

| 行业规范 |

|

| 环保核查 |

|

| 资源税 |

|

| 地方监管 |

建立市县乡网络化管理体系 |

| 规范生产与贸易活动 |

建立稀土技术标准体系 |

1、行业利润

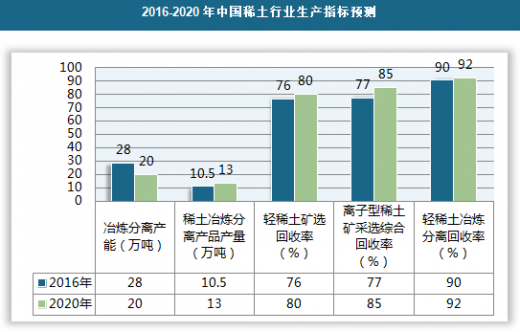

2016年,中国稀土行业利润率约为7.0%,随着我国稀土行业产能的进一步收紧,原材料价格的上涨,未来我国稀土行业利润率有望进一步增长。预计到2020年我国稀土行业利润率将达到12%。

2016年我国稀土冶炼分离产能为28万吨,随着国家去产能计划的实施,按每年2万吨去产能计划,预计到2020年中国稀土冶炼分离产能将达到20万吨。

2016年中国稀土冶炼分离产品产量为10.5万吨,预计到2020年将达到13万吨,增长率达到25%。

其余如轻稀土矿选回收率,离子型稀土采选综合回收率等均会有不同程度的增长,具体如下:

2016年我国稀土出口产品初级原料占比为60%,虽然有一定减小,但初级原料技术含量低,价格低廉,产品利润低,不利于我国稀土行业健康发展,随着国家科技的进步以及对行业技术的投入不断加大,未来我国稀土行业出口产品的技术等级将不断提高,初级原料占比将不断减小,预计到2020年我国稀土行业出口产品将降低至30%。

“中东有石油,中国有稀土”,这句话广为流传,虽然中国稀土资源丰富,无论数量还是质量在国际市场都有着巨大优势,但一直以来,我国在国际稀土市场一直没有与资源地位匹配的话语权,随着国家开始重视稀土资源的战略地位以及一系列政策措施的落实,加上新能源汽车发展的加持,我国稀土行业正待爆发,观研天下预测未来3年我国稀土价格将继续保持稳定增长。

资料来源:观研天下整理,转载请注明出处(ZTT)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。