1、行业主管部门、监管体制、主要法律法规及政策

(1)行业主管部门

本行业的主管部门为国家发展和改革委员会、国家工业和信息化部、国家质量监督检验检疫总局,中国石油和化学工业联合会、中国化工学会精细化工专业委员会为其全国性行业自律组织。

(2)目前,行业主要法律法规

(3)行业政策

2、行业发展概况

润滑油由基础油和添加剂两部分构成,基础油通常在润滑油中所占比例为70%~99%。润滑油基础油的种类和品质决定着润滑油的基本性能,提供了润滑油最基础的润滑、冷却、抗氧化、抗腐蚀等性能。

(1)润滑油行业发展概况

①润滑油概况

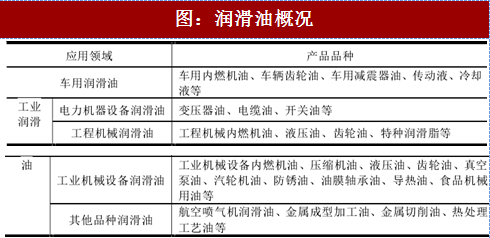

润滑油泛指不挥发的油状润滑剂,为工业消耗性材料,广泛应用于现代工业和交通运输等领域,对各类机械设备和运输工具起到润滑、冷却、散热、密封、抗腐蚀、防锈、清洁、应力分散缓冲、动能传递和绝缘等作用。

参考观研天下发布《2018-2023年中国润滑油产业市场发展现状调查及投资前景规划预测报告》

根据应用领域不同,润滑油可分为车用润滑油和工业润滑油两大类。车用润滑油是各类车辆所使用润滑油的统称,包括车用内燃机油、车辆齿轮油、车辆减震器油、汽车冷却液等。工业润滑油主要用于各类工业机械设备和工程机械的制造及其日常运转、金属制造及加工等领域,其应用领域广泛、用途多样、种类繁多、性能各异,被形象地称为“工业机械设备的血液”。工业润滑油根据应用领域又可细分为电力电器设备润滑油、工程机械润滑油、工业机械设备润滑油和其他品种用油。

②合成润滑油概况

合成润滑油是润滑油的重要种类,通俗来讲就是用化学反应得到目标基础油以取代矿物基础油,再与添加剂调配而得到的润滑油。若是基础油全部使用全合成基础油,称为全合成润滑油,否则称为半合成润滑油。

相较于一般矿物油或天然油,合成润滑油的性能因其类型和化学结构的不同而表现出较大的差异,因而可利用不同合成基础油的类型和化学结构生产出具有特殊性能的润滑油。总体而言,其耐高温性能和耐低温性能更好,温度变化条件下粘度变化更小,挥发性更低,换油期更长,闪点和燃点更高、安全性更好。

合成润滑油的诞生和发展最初为了满足军事用途的苛刻要求。随着合成工艺的成熟、工业需求的增加、节能环保标准的提高,民用需求不断增加,合成润滑油也从专为军工服务转向民用市场为主。现在,合成润滑油广泛用于航空用油、汽车用油、工业用油和军事需求中。

③全球润滑油需求平稳增长

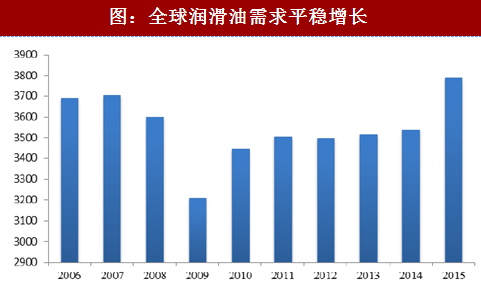

润滑油市场主要受宏观经济发展速度、交通运输、机械设备等行业发展的影响。2009年,受全球金融危机影响,全球润滑油需求量从2007年的3,710万吨下降至3,220万吨。随着全球经济复苏,2010年至2015年,全球润滑油需求呈增长趋势,2015年己恢复至3,785万吨。Kline&Co咨询公司在2016年北美工业润滑油大会上表示,未来5年,全球润滑油需求将持续增长,增速可能放缓。

④亚太地区逐渐成为全球润滑油需求最大的地区

从地区消费来看,长久以来,北美和欧洲是润滑油的最大消费地。然而近年来随着新兴经济体的发展,以中国、印度为代表的亚太发展中国家逐渐成为全球润滑油需求增长最快的地区。目前,全球润滑油最大的市场是亚太地区,其次是北美、欧洲等地区。根据Kline&Co咨询公司发布的数据显示,2015年亚太地区润滑油需求占全球需求总量约44%,北美、欧洲分别占比23%,17%。

⑤合成润滑油市场发展空间较大

润滑油市场整体需求增速可能放缓,但合成润滑油市场发展空间较大,尤其是在工业润滑油市场。与常规润滑油相比,合成润滑油和半合成润滑油在质量稳定性、使用周期等方面具有优势;合成润滑油平均节约燃料约4.3%,使用寿命较长,可以减少油耗和设备维修费用、降低换油频次,减轻对环境的污染。因此合成润滑油有较为显著的综合经济效益和社会效益。因此,合成润滑油的市场份额,尤其是在工业润滑油领域的市场份额正逐步提升。

2015年合成润滑油的市场渗透率为13%,预计到2020年这一比例将达到15%。未来5年,全球合成润滑油需求将以年均2.9%的速度增长。

从区域来看,欧洲和北美的合成润滑油和半合成润滑油的市场渗透率最高,2015年美国合成润滑油的市场渗透率为20%,到2020年将达到22%。而亚太、非洲、中东和南美市场的合成润滑油的市场渗透率还较低,有较大的提升空间。

据Croda润滑油公司统计,全球全合成润滑油(不包括APIIII类基础油调制的润滑油)占全球润滑油总需求的4%。在这些全合成油中,PAO占42%,酉旨类油占32%聚醚占13%,磷酸酷、硅油、聚异丁烯和其他占13%。

(3)中国润滑油市场概况

①中国润滑油市场进入“低增长平台”

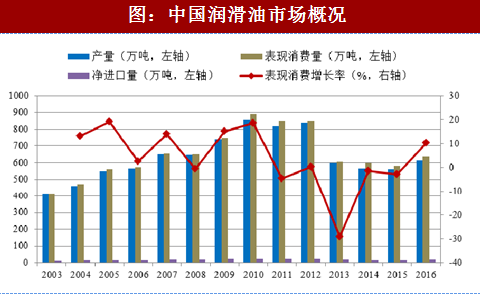

润滑油行业的发展与宏观经济以及汽车、机械、交通运输等行业的发展息息相关。自十九世纪90年代以来,随着中国经济的高速发展,润滑油市场规模不断扩大,总体保持增长态势,特别是2003年至2010年保持较快增长,2011年、2012年则进入平稳期,润滑油消费量一度达到850-880万吨/年。而从2013年起,中国经济发展进入新常态,与润滑油产业相关度较高的产业出现发展放缓甚至下降,产业整合淘汰落后产能,高档产品普及带来换油期延长,我国润滑油消费也从连续快速增长过渡到“低增长平台。我国润滑油进入“低增长平台”

②我国润滑油行业将快速推进“高品质、精细化、专业化”的进程

润滑油与国民经济发展密切相关,在发达国家,润滑油消费量与GDP的比例相对处于一个较为合理的水平,美国的润滑油消费强度(润滑油消费量(吨)/GDP(万亿))为37.0,德国、日本的该指标分别为28,22。作为发展中国家,我国的润滑油消费量与GDP比例相对不平衡,我国的润滑油消费强度为72,远高于发达国家,这其中有发展中国家经济发展较快的因素,更主要的原因是由于我国的润滑油消费品质偏低而导致的不合理和浪费。

随着油品质量持续升级,管理水平和装备技术不断提高,换油周期延长,未来我国润滑油消费强度将趋向世界平均水平,并向发达国家水平靠近。我国经济增长己进入新常态,经济增速较过去10年明显放缓,传统产业用油量可精细化能会有所下降,市场可能进入调整期,润滑油产业将快速推进“高品质、、专业化”的进程,合成润滑油产品被不断推广应用。

(4)润滑油基础油行业发展概况

①润滑油基础油整体需求放缓

润滑油由基础油和添加剂两部分构成,基础油通常在润滑油中所占比例为70%。润滑油基础油行业与润滑油行业紧密相关,润滑油基础油的需求随着润滑油行业的变化而变化。19世纪90年代开始,随着润滑油消费总量的增长,润滑油基础油的需求也持续增长;近年来,润滑油消费增速逐渐放缓,润滑油基础油的需求也呈现趋于平稳的态势。

②基础油进口比例不断提高

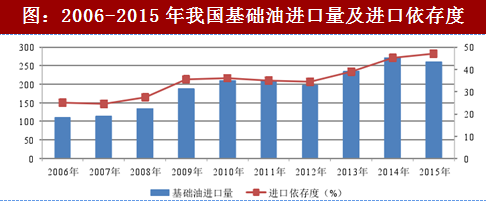

我国润滑油的生产以国内工厂生产为主,少量进口为辅,但基础油的供应却呈现全球化态势。基础油进口数量从2007年的115万吨增加到2016年的285万吨,基础油进口量占总供给量的比例持续提高。

(1)行业主管部门

本行业的主管部门为国家发展和改革委员会、国家工业和信息化部、国家质量监督检验检疫总局,中国石油和化学工业联合会、中国化工学会精细化工专业委员会为其全国性行业自律组织。

图:行业主要的管理部门、协会组织及相应职能

(2)目前,行业主要法律法规

图:相关监管法规

(3)行业政策

图:行业主要政策

2、行业发展概况

润滑油由基础油和添加剂两部分构成,基础油通常在润滑油中所占比例为70%~99%。润滑油基础油的种类和品质决定着润滑油的基本性能,提供了润滑油最基础的润滑、冷却、抗氧化、抗腐蚀等性能。

(1)润滑油行业发展概况

①润滑油概况

润滑油泛指不挥发的油状润滑剂,为工业消耗性材料,广泛应用于现代工业和交通运输等领域,对各类机械设备和运输工具起到润滑、冷却、散热、密封、抗腐蚀、防锈、清洁、应力分散缓冲、动能传递和绝缘等作用。

参考观研天下发布《2018-2023年中国润滑油产业市场发展现状调查及投资前景规划预测报告》

根据应用领域不同,润滑油可分为车用润滑油和工业润滑油两大类。车用润滑油是各类车辆所使用润滑油的统称,包括车用内燃机油、车辆齿轮油、车辆减震器油、汽车冷却液等。工业润滑油主要用于各类工业机械设备和工程机械的制造及其日常运转、金属制造及加工等领域,其应用领域广泛、用途多样、种类繁多、性能各异,被形象地称为“工业机械设备的血液”。工业润滑油根据应用领域又可细分为电力电器设备润滑油、工程机械润滑油、工业机械设备润滑油和其他品种用油。

图:润滑油概况

②合成润滑油概况

合成润滑油是润滑油的重要种类,通俗来讲就是用化学反应得到目标基础油以取代矿物基础油,再与添加剂调配而得到的润滑油。若是基础油全部使用全合成基础油,称为全合成润滑油,否则称为半合成润滑油。

相较于一般矿物油或天然油,合成润滑油的性能因其类型和化学结构的不同而表现出较大的差异,因而可利用不同合成基础油的类型和化学结构生产出具有特殊性能的润滑油。总体而言,其耐高温性能和耐低温性能更好,温度变化条件下粘度变化更小,挥发性更低,换油期更长,闪点和燃点更高、安全性更好。

合成润滑油的诞生和发展最初为了满足军事用途的苛刻要求。随着合成工艺的成熟、工业需求的增加、节能环保标准的提高,民用需求不断增加,合成润滑油也从专为军工服务转向民用市场为主。现在,合成润滑油广泛用于航空用油、汽车用油、工业用油和军事需求中。

③全球润滑油需求平稳增长

润滑油市场主要受宏观经济发展速度、交通运输、机械设备等行业发展的影响。2009年,受全球金融危机影响,全球润滑油需求量从2007年的3,710万吨下降至3,220万吨。随着全球经济复苏,2010年至2015年,全球润滑油需求呈增长趋势,2015年己恢复至3,785万吨。Kline&Co咨询公司在2016年北美工业润滑油大会上表示,未来5年,全球润滑油需求将持续增长,增速可能放缓。

图:全球润滑油需求平稳增长

④亚太地区逐渐成为全球润滑油需求最大的地区

从地区消费来看,长久以来,北美和欧洲是润滑油的最大消费地。然而近年来随着新兴经济体的发展,以中国、印度为代表的亚太发展中国家逐渐成为全球润滑油需求增长最快的地区。目前,全球润滑油最大的市场是亚太地区,其次是北美、欧洲等地区。根据Kline&Co咨询公司发布的数据显示,2015年亚太地区润滑油需求占全球需求总量约44%,北美、欧洲分别占比23%,17%。

⑤合成润滑油市场发展空间较大

润滑油市场整体需求增速可能放缓,但合成润滑油市场发展空间较大,尤其是在工业润滑油市场。与常规润滑油相比,合成润滑油和半合成润滑油在质量稳定性、使用周期等方面具有优势;合成润滑油平均节约燃料约4.3%,使用寿命较长,可以减少油耗和设备维修费用、降低换油频次,减轻对环境的污染。因此合成润滑油有较为显著的综合经济效益和社会效益。因此,合成润滑油的市场份额,尤其是在工业润滑油领域的市场份额正逐步提升。

2015年合成润滑油的市场渗透率为13%,预计到2020年这一比例将达到15%。未来5年,全球合成润滑油需求将以年均2.9%的速度增长。

从区域来看,欧洲和北美的合成润滑油和半合成润滑油的市场渗透率最高,2015年美国合成润滑油的市场渗透率为20%,到2020年将达到22%。而亚太、非洲、中东和南美市场的合成润滑油的市场渗透率还较低,有较大的提升空间。

据Croda润滑油公司统计,全球全合成润滑油(不包括APIIII类基础油调制的润滑油)占全球润滑油总需求的4%。在这些全合成油中,PAO占42%,酉旨类油占32%聚醚占13%,磷酸酷、硅油、聚异丁烯和其他占13%。

(3)中国润滑油市场概况

①中国润滑油市场进入“低增长平台”

润滑油行业的发展与宏观经济以及汽车、机械、交通运输等行业的发展息息相关。自十九世纪90年代以来,随着中国经济的高速发展,润滑油市场规模不断扩大,总体保持增长态势,特别是2003年至2010年保持较快增长,2011年、2012年则进入平稳期,润滑油消费量一度达到850-880万吨/年。而从2013年起,中国经济发展进入新常态,与润滑油产业相关度较高的产业出现发展放缓甚至下降,产业整合淘汰落后产能,高档产品普及带来换油期延长,我国润滑油消费也从连续快速增长过渡到“低增长平台。我国润滑油进入“低增长平台”

图:中国润滑油市场概况

②我国润滑油行业将快速推进“高品质、精细化、专业化”的进程

润滑油与国民经济发展密切相关,在发达国家,润滑油消费量与GDP的比例相对处于一个较为合理的水平,美国的润滑油消费强度(润滑油消费量(吨)/GDP(万亿))为37.0,德国、日本的该指标分别为28,22。作为发展中国家,我国的润滑油消费量与GDP比例相对不平衡,我国的润滑油消费强度为72,远高于发达国家,这其中有发展中国家经济发展较快的因素,更主要的原因是由于我国的润滑油消费品质偏低而导致的不合理和浪费。

随着油品质量持续升级,管理水平和装备技术不断提高,换油周期延长,未来我国润滑油消费强度将趋向世界平均水平,并向发达国家水平靠近。我国经济增长己进入新常态,经济增速较过去10年明显放缓,传统产业用油量可精细化能会有所下降,市场可能进入调整期,润滑油产业将快速推进“高品质、、专业化”的进程,合成润滑油产品被不断推广应用。

(4)润滑油基础油行业发展概况

①润滑油基础油整体需求放缓

润滑油由基础油和添加剂两部分构成,基础油通常在润滑油中所占比例为70%。润滑油基础油行业与润滑油行业紧密相关,润滑油基础油的需求随着润滑油行业的变化而变化。19世纪90年代开始,随着润滑油消费总量的增长,润滑油基础油的需求也持续增长;近年来,润滑油消费增速逐渐放缓,润滑油基础油的需求也呈现趋于平稳的态势。

②基础油进口比例不断提高

我国润滑油的生产以国内工厂生产为主,少量进口为辅,但基础油的供应却呈现全球化态势。基础油进口数量从2007年的115万吨增加到2016年的285万吨,基础油进口量占总供给量的比例持续提高。

图:2006-2015年我国基础油进口量及进口依存度

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。