1、陕西省天然气资源分布及储备状况

陕西省作为全国能源大省,天然气储量一直位居全国前列。截至2015年末,陕西省天然气基础储量达7,587.10亿立方米,天然气储量位居全国第三位。陕西省天然气储量储量主要集中在陕北、渭北一带。随着“气化陕西”工程(一期)的全年建成,陕西省天然气开发利用效率得到了显著地提升。

参考观研天下相关发布的《2018-2023中国天然气产业市场需求现状分析与未来发展前景预测报告》

2、陕西省天然气产量和消费量

陕西省作为全国能源大省,其天然气产量远远大于天然气消费量。2015年底,陕西省天然气产量415.92亿立方米,天然气消费量82.69亿立方米,其产销比为5:1。2014年度陕西省全年用户用气结构为城市燃气占比53.2%、加气站占比10.3%、工业和化肥占比36.5%。从整体来看,陕西省天然气储量丰富,产能充足,消费不足,消费能力有待提高。从消费结构上来看,居民用气比例偏高,加气站用气比例偏低。陕西省天然气消费仍然以居民用户为主,冬季用气高峰期民用比例较大,特别是随着大气污染防治工作的深入推进,“煤改气”工程的陆续投产,民用需求快速上升。未来随着“气化陕西”工程进一步深入,陕西省天然气消费量有望逐步提高,用气结构不断优化。

3、陕西省天然气管道概况

陕西天然气供应链为上游气源企业的天然气经靖西一、二、三线等长输干线管网管输至关中环线,再由关中环线通过西渭线、咸宝线、宝汉线、西商线等长输干线管网管输至西安、咸阳、宝鸡、汉中、商洛等省内城市,再经支线进入城市配网供用户使用。目前陕西省的天然气长输管网由陕西天然气股份有限公司独家建设运营,共有靖西一、二、三线、咸宝、西渭、宝汉、汉安线等11条干线管道,总里程约2700公里;陕燃及其它城市燃气企业均建设运营天然气支线管道,其中陕燃有支、专、联络线17条,总里程约310公里;城市配网由城市燃气企业建设运营。

目前,陕西天然气长输管网具备的年输气能力为135亿立方米,日输气能力3,715万立方米。2014年、2015年长输管网输气量分别为约39亿、48亿立方米。

4、陕西省LNG、CNG概况

目前,陕西省建设CNG、LNG加气站共450座,其中CNG加气站271座、LNG加气站179座。全省现有液化石油气储罐站200座,15家液化天然气工厂。

西安、延安、铜川、咸阳、宝鸡、渭南等市建有天然气球罐储气站用于储备调峰,储备总量合计2.3万标准立方米,西安、安康、汉中、韩城等市建有LNG储罐站用于储备调峰,合计储罐容积6.4万立方米。

5、陕西省城市燃气行业现状

截至2015年底,陕西省11市2区82个县(市)现已全部实现天然气通气点火。其中,24个县为CNG供气,其余均为天然气长输管线供气。

2015年全省城镇天然气消费43.2亿立方米,天然气消费占一次能源消费比例为8.7%,高出全国4.5%的平均水平。全省已建成城镇天然气管网1.4万余千米,全省天然气居民用户467万户,餐饮业5.6万户,采暖燃气锅炉1.32万台,工业用户888户。建设CNG、LNG加气站共450座,其中,CNG加气站271座,LNG加气站179座。2015年末全省天然气化人口约为1,500万人,天然气城镇气化率70%,其中,市级城市约为85%,县区级城市约为50%,重点乡镇约为40%。

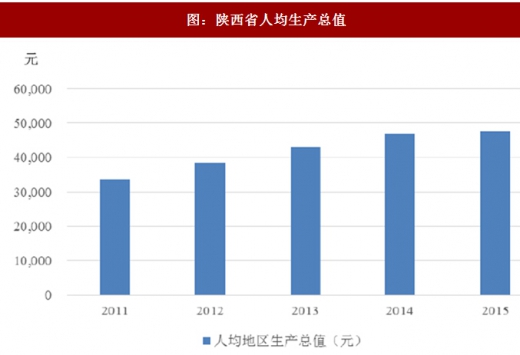

十二五期间,陕西省经济实现了快速发展,人民生活水平不断提高。根据陕西省统计局数据统计显示,陕西省人均地区生产总值由2011年度的33,464元上升至2015年度的47,626元,复合增长率达9.22%。在十二五发展基础上,陕西省制定了人均生产总值超过1万美元的十三五目标。居民人均收入的不断增长为天然气推广与消费提供了有力的保障。

十二五期间,陕西省经济实现了快速发展,人民生活水平不断提高。根据陕西省统计局数据统计显示,陕西省人均地区生产总值由2011年度的33,464元上升至2015年度的47,626元,复合增长率达9.22%。在十二五发展基础上,陕西省制定了人均生产总值超过1万美元的十三五目标。居民人均收入的不断增长为天然气推广与消费提供了有力的保障。

十二五期间,陕西省城镇化进程不断加快,城镇人口不断增加。根据测算,2015年,全省城镇常住人口突破2,000万,达到2,045万人,较2011年增加了275万人,城镇化率53.92%,比2011年提高了6.63个百分点。在十二五发展基础上,陕西省制定了城镇化率超过60%的十三五规划目标。城镇化率的不断提高为陕西省城市燃气的发展提供了巨大的市场空间。

A、陕西省城镇天然气用户数量现状概况

十二五期间,随着“气化陕西”发展战略的实施,陕西省城镇燃气用户数量不断增长。居民用户由2012年度的308万户上升至2015年度的467万户,复合增长率达14.88%,非居民用户由2012年度的2.74万户上升至2015年度的7.01万户,复合增长率达36.77%。

B、陕西省城镇天然气加气站数量现状概况

十二五期间,陕西省城镇天然气加气站数量不断增加,CNG加气站数量由2012年度的186座上升至2015年度的271座,LNG加气站数量由2012年度的0座上升至2015年度的179座,陕西省城镇天然气加气站数量呈现不断增长的趋势。

C、陕西省城镇天然气消费量现状概况

从天然气消费量上来讲,2012年度至2015年度,陕西省城镇天然气呈现不断上升趋势,各年度城镇天然气消费量分别为30.8亿立方米、35.6亿立方米、39.4亿立方米、43.2亿立方米。从天然气消费结构来讲,2015年度天然气居民、非居民、天然气汽车消费量分别为8.51亿立方米、20.87亿立方米、13.82亿立方米,占比分别为20%、48%、32%。

6、陕西省燃气行业未来发展规划

十三五期间,城镇燃气继续坚持科学发展,持续推进气化陕西的建设,预计到十三五期末,陕西省城镇燃气普及率达到86.03%,全省用气人口达到1,826.30万人,燃气供应量达到56.93亿立方米。具体明细如下:

A、根据区域预测

B、根据用户类别使用量

C、具体规划措施

十三五期间,陕西省城镇燃气设施改造和建设计划投共65.85亿元。其中,包括高压管道、中压管道、门站、加气站、调压站、调峰储备站。具体明细如下:

a、十三五期间陕西省城镇燃气管网建设统计表

十三五期间,全省计划投资53.03亿元用于燃气管网建设,其中,6.94亿元用于433.65公里高压管网建设,46.09亿元用于4,008.78公里中压管网建设。

b、十三五期间陕西省城镇燃气场站建设统计表

十三五期间,陕西省将继续不断完善天然气输配管网和控制调度系统,计划投资建设门站34座,调压站33座,调峰储配站11座,同时,为了满足不断增长的天然气汽车的用气需求,全省将投资建设天然气气加气站75座,其中CNG加气站25座,LNG加气站50座。

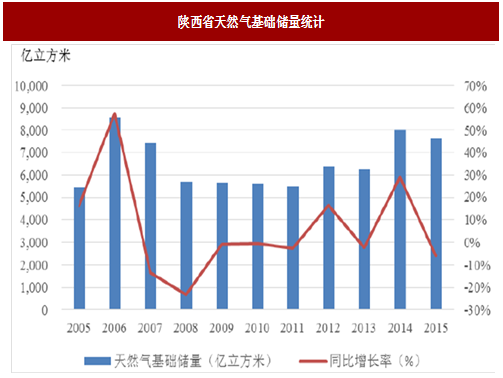

图:陕西省天然气基础储量统计

陕西省作为全国能源大省,天然气储量一直位居全国前列。截至2015年末,陕西省天然气基础储量达7,587.10亿立方米,天然气储量位居全国第三位。陕西省天然气储量储量主要集中在陕北、渭北一带。随着“气化陕西”工程(一期)的全年建成,陕西省天然气开发利用效率得到了显著地提升。

参考观研天下相关发布的《2018-2023中国天然气产业市场需求现状分析与未来发展前景预测报告》

2、陕西省天然气产量和消费量

图:陕西省天然气产量和消费量统计

陕西省作为全国能源大省,其天然气产量远远大于天然气消费量。2015年底,陕西省天然气产量415.92亿立方米,天然气消费量82.69亿立方米,其产销比为5:1。2014年度陕西省全年用户用气结构为城市燃气占比53.2%、加气站占比10.3%、工业和化肥占比36.5%。从整体来看,陕西省天然气储量丰富,产能充足,消费不足,消费能力有待提高。从消费结构上来看,居民用气比例偏高,加气站用气比例偏低。陕西省天然气消费仍然以居民用户为主,冬季用气高峰期民用比例较大,特别是随着大气污染防治工作的深入推进,“煤改气”工程的陆续投产,民用需求快速上升。未来随着“气化陕西”工程进一步深入,陕西省天然气消费量有望逐步提高,用气结构不断优化。

3、陕西省天然气管道概况

图:陕西省天然气管道示意图

陕西天然气供应链为上游气源企业的天然气经靖西一、二、三线等长输干线管网管输至关中环线,再由关中环线通过西渭线、咸宝线、宝汉线、西商线等长输干线管网管输至西安、咸阳、宝鸡、汉中、商洛等省内城市,再经支线进入城市配网供用户使用。目前陕西省的天然气长输管网由陕西天然气股份有限公司独家建设运营,共有靖西一、二、三线、咸宝、西渭、宝汉、汉安线等11条干线管道,总里程约2700公里;陕燃及其它城市燃气企业均建设运营天然气支线管道,其中陕燃有支、专、联络线17条,总里程约310公里;城市配网由城市燃气企业建设运营。

目前,陕西天然气长输管网具备的年输气能力为135亿立方米,日输气能力3,715万立方米。2014年、2015年长输管网输气量分别为约39亿、48亿立方米。

4、陕西省LNG、CNG概况

目前,陕西省建设CNG、LNG加气站共450座,其中CNG加气站271座、LNG加气站179座。全省现有液化石油气储罐站200座,15家液化天然气工厂。

西安、延安、铜川、咸阳、宝鸡、渭南等市建有天然气球罐储气站用于储备调峰,储备总量合计2.3万标准立方米,西安、安康、汉中、韩城等市建有LNG储罐站用于储备调峰,合计储罐容积6.4万立方米。

5、陕西省城市燃气行业现状

截至2015年底,陕西省11市2区82个县(市)现已全部实现天然气通气点火。其中,24个县为CNG供气,其余均为天然气长输管线供气。

2015年全省城镇天然气消费43.2亿立方米,天然气消费占一次能源消费比例为8.7%,高出全国4.5%的平均水平。全省已建成城镇天然气管网1.4万余千米,全省天然气居民用户467万户,餐饮业5.6万户,采暖燃气锅炉1.32万台,工业用户888户。建设CNG、LNG加气站共450座,其中,CNG加气站271座,LNG加气站179座。2015年末全省天然气化人口约为1,500万人,天然气城镇气化率70%,其中,市级城市约为85%,县区级城市约为50%,重点乡镇约为40%。

图:陕西省人均生产总值

图:陕西省城镇人口与城市化率统计

十二五期间,陕西省城镇化进程不断加快,城镇人口不断增加。根据测算,2015年,全省城镇常住人口突破2,000万,达到2,045万人,较2011年增加了275万人,城镇化率53.92%,比2011年提高了6.63个百分点。在十二五发展基础上,陕西省制定了城镇化率超过60%的十三五规划目标。城镇化率的不断提高为陕西省城市燃气的发展提供了巨大的市场空间。

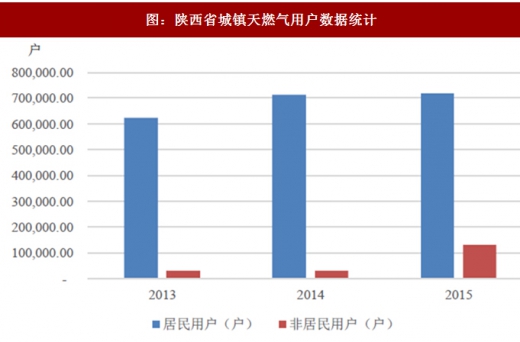

A、陕西省城镇天然气用户数量现状概况

图:陕西省城镇天燃气用户数据统计

十二五期间,随着“气化陕西”发展战略的实施,陕西省城镇燃气用户数量不断增长。居民用户由2012年度的308万户上升至2015年度的467万户,复合增长率达14.88%,非居民用户由2012年度的2.74万户上升至2015年度的7.01万户,复合增长率达36.77%。

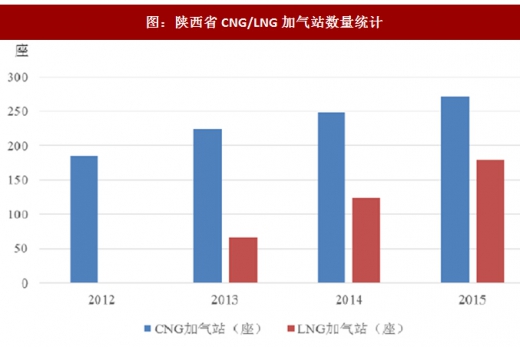

B、陕西省城镇天然气加气站数量现状概况

图:陕西省CNG/LNG加气站数量统计

十二五期间,陕西省城镇天然气加气站数量不断增加,CNG加气站数量由2012年度的186座上升至2015年度的271座,LNG加气站数量由2012年度的0座上升至2015年度的179座,陕西省城镇天然气加气站数量呈现不断增长的趋势。

C、陕西省城镇天然气消费量现状概况

图:陕西省城镇燃气消费量统计

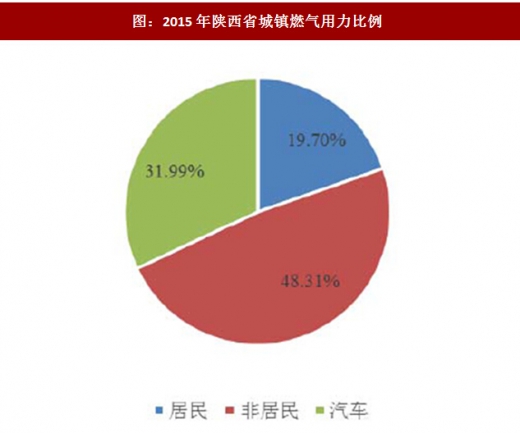

图:2015年陕西省城镇燃气用力比例

从天然气消费量上来讲,2012年度至2015年度,陕西省城镇天然气呈现不断上升趋势,各年度城镇天然气消费量分别为30.8亿立方米、35.6亿立方米、39.4亿立方米、43.2亿立方米。从天然气消费结构来讲,2015年度天然气居民、非居民、天然气汽车消费量分别为8.51亿立方米、20.87亿立方米、13.82亿立方米,占比分别为20%、48%、32%。

6、陕西省燃气行业未来发展规划

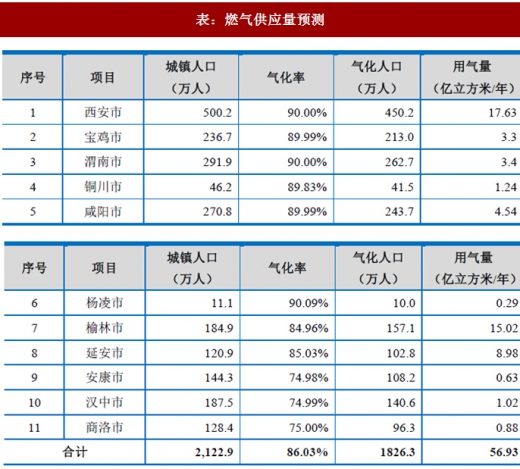

十三五期间,城镇燃气继续坚持科学发展,持续推进气化陕西的建设,预计到十三五期末,陕西省城镇燃气普及率达到86.03%,全省用气人口达到1,826.30万人,燃气供应量达到56.93亿立方米。具体明细如下:

A、根据区域预测

表:燃气供应量预测

B、根据用户类别使用量

表:根据用户类别使用量

C、具体规划措施

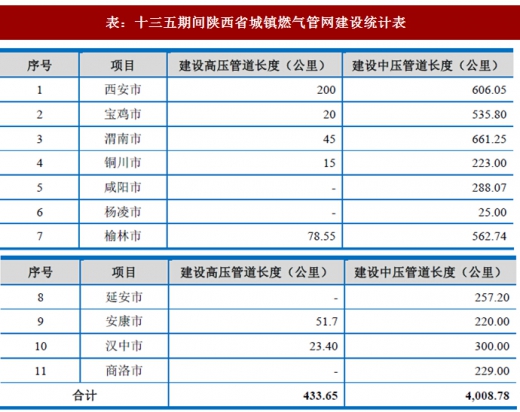

十三五期间,陕西省城镇燃气设施改造和建设计划投共65.85亿元。其中,包括高压管道、中压管道、门站、加气站、调压站、调峰储备站。具体明细如下:

a、十三五期间陕西省城镇燃气管网建设统计表

表:十三五期间陕西省城镇燃气管网建设统计表

十三五期间,全省计划投资53.03亿元用于燃气管网建设,其中,6.94亿元用于433.65公里高压管网建设,46.09亿元用于4,008.78公里中压管网建设。

b、十三五期间陕西省城镇燃气场站建设统计表

表:十三五期间陕西省城镇燃气场站建设统计表

十三五期间,陕西省将继续不断完善天然气输配管网和控制调度系统,计划投资建设门站34座,调压站33座,调峰储配站11座,同时,为了满足不断增长的天然气汽车的用气需求,全省将投资建设天然气气加气站75座,其中CNG加气站25座,LNG加气站50座。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。