1.近期LNG价格大幅上涨

今年9月以来,商品价格整体低迷,LNG却一枝独秀,沿海气价自9月初最低的3400元/吨大幅上涨,最高达到4900元/吨,涨幅高达44%。虽然历年4季度用气都比较紧张,但今年相比往年还是有很大的不同。首先,今年价格旺季来的更早,往年都是10月中下旬才开始启动,但今年8月份就开始上涨,10月份已经进入了跳涨的模式;其次今年价格涨幅也更大,不但相比2季度淡季大幅上涨,甚至比去年同期涨幅也超过了40%。更为关键的是,现在还没有完全进入供暖的需求旺季,随着11月份北方的全面供暖,后续需求还将呈现爆发性增长,LNG价格完全有可能再上台阶。这在短期将大幅提升LNG接收站的业绩,毕竟与国内气价相比,进口的成本价格上涨相对有限且滞后,最新价差已经扩大了2145元,以25%所得税率测算,对应100万吨接收站的业绩增厚都在16亿元以上。从更长期看,这也标志着我国LNG接收站行业,将从大家传统印象中的严重供过于求转为供不应求,尤其是对于正在进入该行业,并能够利用近两年气价低点签订长约的企业来说,未来几年将有望获得极好利润,具体逻辑如下:

2.LNG接收站盈利有望大幅提升

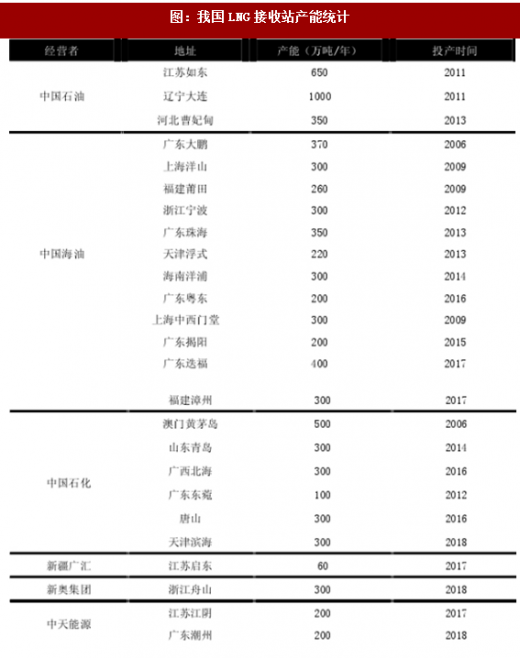

今年气价之所以能够大幅上涨,根本原因还在于消费增速远超预期,截至3季度就已达到了16.2%大幅超越了15年3.4%和16年8.0%的消费增速。而从我国供给端看,主要分为自产气、管网进口气和海上LNG进口气,16年总计2003亿方,占比分别为66%,18%和16%。由于过去几年天然气需求增长大幅下滑,所以无论是自产气还是陆上管网气的扩产规划都比较有限,今年前三季度的增速只有为8.3%和5.2%,远远无法满足增量需求。两者的缺口就只能由进口LNG来填补,导致其前三季度进口量已达到2555万吨,几乎与去年全年相当,增速高达43%,依照今年总消费量2304亿方测算,则4季度进口量将达到1600万吨,对应我国现有接收站7100万吨总产能(截止17年6月),开工率将达到92%,接近满负荷。全年开工率也将提升至60%左右,从过去两年严重过剩恢复至基本供需平衡,如果未来还延续今年的增长势头,甚至可能出现供不应求。

四季度北方LNG极度紧张

今年增量需求主要来自于北方煤改气,尤其是雾霆重灾区的”2+26}’个城市,今年华北各省的消费增速普遍在20%以上,远高于全国增速。在工业用气方面,今年已经改造了4.1万吨的燃煤锅炉,全年增加了66亿方天然气消费量,单季度新增16.4亿方;在民用气方面今年完成了276万户,如果以每户燃气取暖用气1300方测算,则4季度新增需求为18亿方,由此测算4季度华北消费量将增长至209亿方。但上述地区单季度的管网和LNG满负荷输送能力也只有131亿方和39亿方,缺口达到39亿方,需要从其他区域调拨LNG来填补。但LNG的运输半径一般在300公里以内,超过部分每百公里要增加60-80元/吨,这也就带动了整个北方地区的LNG供需紧张。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

四季度LNG价格有望继续上涨

虽然LNG下游与民生相关,但其涨价的影响相对有限。首先,我国84%的天然气供给为管网气,其价格为政府定价,并长期锁定,并不会跟随LNG上涨。其次,现有LNG产能中86%都掌握在三桶油手中,其LNG主要是进入管网或销售给长约客户,弹性较大的现货占比也不高,而且其签订长约的时点都在油价暴跌以前,价格普遍在4000元/吨以上,甚至有部分达到了5000,6000元/吨的天价,只不过由于照付不议合同的约束和保障国内供气安全的考虑,过去几年都是扛着巨亏在进口,近期气价上涨也仅仅是弥补其亏损,国家层面也难有很强的动力去限制价格上涨。最后,我国一直希望谋取远东地区的LNG进口定价权,因此LNG价格相对市场化,很少国家干预,今年又新上市了天然气交易所,更是进一步强化了市场化定价。综上,我们判断未来LNG价格即便再有上涨,也大概率不会招致政府方面的价格调控。

未来国内LNG供需分析

展望未来,工业燃煤锅炉还需改造14.8万吨,是今年改造量的3.6倍,民用煤改气华北地区未改造的还有2700万户,是今年改造量的9倍,按中性假设以上改造在未来5年内完成,这将给每年总计带来118亿方的需求增量,这将带动未来几年华北地区天然气消费增速超过15%。从供给端看,自产气预计未来很难有太快增长,大概率和过去几年平均增速6%比较接近。管网进口气也只有19年投产的中俄东线和2020年的中亚D线,但考虑到是逐步达产,新增供给也比较有限。因此我们预计19年需要新增LNG进口量1100万吨,对应当时8200万吨的产能,开工率将达到88%。这也意味着未来国内LNG供需在淡季也基本能够保证周转率,在旺季则会出现明显的供给紧张,有望获得较高的售价和良好的利润。

今年9月以来,商品价格整体低迷,LNG却一枝独秀,沿海气价自9月初最低的3400元/吨大幅上涨,最高达到4900元/吨,涨幅高达44%。虽然历年4季度用气都比较紧张,但今年相比往年还是有很大的不同。首先,今年价格旺季来的更早,往年都是10月中下旬才开始启动,但今年8月份就开始上涨,10月份已经进入了跳涨的模式;其次今年价格涨幅也更大,不但相比2季度淡季大幅上涨,甚至比去年同期涨幅也超过了40%。更为关键的是,现在还没有完全进入供暖的需求旺季,随着11月份北方的全面供暖,后续需求还将呈现爆发性增长,LNG价格完全有可能再上台阶。这在短期将大幅提升LNG接收站的业绩,毕竟与国内气价相比,进口的成本价格上涨相对有限且滞后,最新价差已经扩大了2145元,以25%所得税率测算,对应100万吨接收站的业绩增厚都在16亿元以上。从更长期看,这也标志着我国LNG接收站行业,将从大家传统印象中的严重供过于求转为供不应求,尤其是对于正在进入该行业,并能够利用近两年气价低点签订长约的企业来说,未来几年将有望获得极好利润,具体逻辑如下:

图:华东LNG价格变化图(元/吨)

2.LNG接收站盈利有望大幅提升

今年气价之所以能够大幅上涨,根本原因还在于消费增速远超预期,截至3季度就已达到了16.2%大幅超越了15年3.4%和16年8.0%的消费增速。而从我国供给端看,主要分为自产气、管网进口气和海上LNG进口气,16年总计2003亿方,占比分别为66%,18%和16%。由于过去几年天然气需求增长大幅下滑,所以无论是自产气还是陆上管网气的扩产规划都比较有限,今年前三季度的增速只有为8.3%和5.2%,远远无法满足增量需求。两者的缺口就只能由进口LNG来填补,导致其前三季度进口量已达到2555万吨,几乎与去年全年相当,增速高达43%,依照今年总消费量2304亿方测算,则4季度进口量将达到1600万吨,对应我国现有接收站7100万吨总产能(截止17年6月),开工率将达到92%,接近满负荷。全年开工率也将提升至60%左右,从过去两年严重过剩恢复至基本供需平衡,如果未来还延续今年的增长势头,甚至可能出现供不应求。

图:2012-2017年我国天然气消费量(亿方)及增速

图:我国LNG接收站产能统计

四季度北方LNG极度紧张

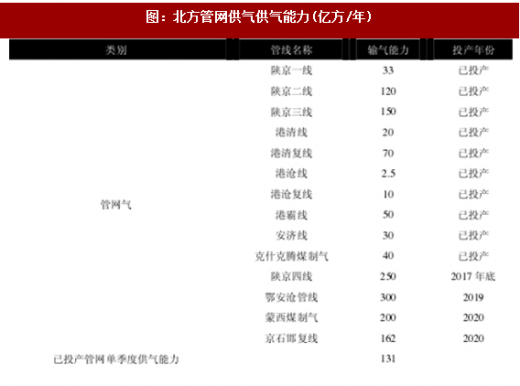

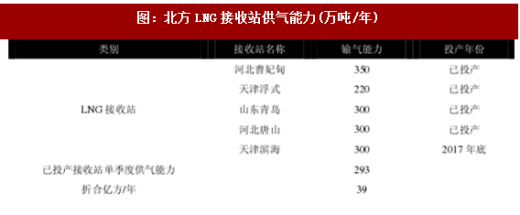

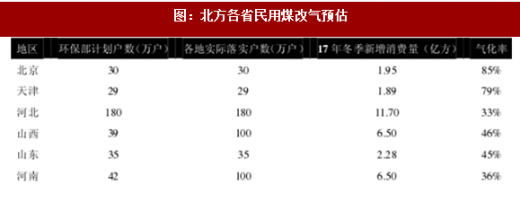

今年增量需求主要来自于北方煤改气,尤其是雾霆重灾区的”2+26}’个城市,今年华北各省的消费增速普遍在20%以上,远高于全国增速。在工业用气方面,今年已经改造了4.1万吨的燃煤锅炉,全年增加了66亿方天然气消费量,单季度新增16.4亿方;在民用气方面今年完成了276万户,如果以每户燃气取暖用气1300方测算,则4季度新增需求为18亿方,由此测算4季度华北消费量将增长至209亿方。但上述地区单季度的管网和LNG满负荷输送能力也只有131亿方和39亿方,缺口达到39亿方,需要从其他区域调拨LNG来填补。但LNG的运输半径一般在300公里以内,超过部分每百公里要增加60-80元/吨,这也就带动了整个北方地区的LNG供需紧张。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

图:北方管网供气供气能力(亿方/年)

图:北方LNG接收站供气能力(万吨/年)

图:北方各省民用煤改气预估

四季度LNG价格有望继续上涨

虽然LNG下游与民生相关,但其涨价的影响相对有限。首先,我国84%的天然气供给为管网气,其价格为政府定价,并长期锁定,并不会跟随LNG上涨。其次,现有LNG产能中86%都掌握在三桶油手中,其LNG主要是进入管网或销售给长约客户,弹性较大的现货占比也不高,而且其签订长约的时点都在油价暴跌以前,价格普遍在4000元/吨以上,甚至有部分达到了5000,6000元/吨的天价,只不过由于照付不议合同的约束和保障国内供气安全的考虑,过去几年都是扛着巨亏在进口,近期气价上涨也仅仅是弥补其亏损,国家层面也难有很强的动力去限制价格上涨。最后,我国一直希望谋取远东地区的LNG进口定价权,因此LNG价格相对市场化,很少国家干预,今年又新上市了天然气交易所,更是进一步强化了市场化定价。综上,我们判断未来LNG价格即便再有上涨,也大概率不会招致政府方面的价格调控。

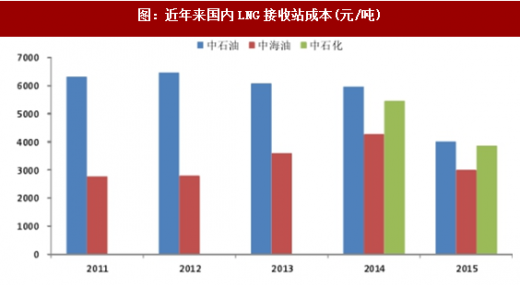

图:近年来国内LNG接收站成本(元/吨)

未来国内LNG供需分析

展望未来,工业燃煤锅炉还需改造14.8万吨,是今年改造量的3.6倍,民用煤改气华北地区未改造的还有2700万户,是今年改造量的9倍,按中性假设以上改造在未来5年内完成,这将给每年总计带来118亿方的需求增量,这将带动未来几年华北地区天然气消费增速超过15%。从供给端看,自产气预计未来很难有太快增长,大概率和过去几年平均增速6%比较接近。管网进口气也只有19年投产的中俄东线和2020年的中亚D线,但考虑到是逐步达产,新增供给也比较有限。因此我们预计19年需要新增LNG进口量1100万吨,对应当时8200万吨的产能,开工率将达到88%。这也意味着未来国内LNG供需在淡季也基本能够保证周转率,在旺季则会出现明显的供给紧张,有望获得较高的售价和良好的利润。

图:中国中长期LNG供需分析(亿方)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。