供需收紧促使钕铁硼价格稳步上涨

上游稀土价格稳步上涨利好钕铁硼产业发展

供给端——有效打黑、环保督查共同导致供给收紧

本次打黑的执行方法和力度都不同往日,强力有效。本次打黑的执行方法与往前不同:以前的打黑是运动式执法,各处去捕捉非法开采的团队,而这次的打黑是精心筹划的系统安排:不仅用技术真正定性企业和产品是否属于“黑”,并且从加工环节入手杜绝加工企业对“黑稀土矿”的使用,从而真正遏制“黑稀土矿”的开采和运用;而且本次还有专业的财务专家参与执行过程,通过加工企业的财务情况发现隐藏问题,使得企业对“黑稀土矿”的使用无处遁形。

从其落实效果上我们也不难看出,无论是在北方还是南方,本次打黑的力度都强于往日。工信部核查废料回收企业,严厉禁止废料回收企业收矿。工信部在本次核查中针对废料回收企业处理原矿进行严肃处理,对于稀土分离厂存在的超计划生产问题,要求必须停产(预计将导致一半的废料回收企业很难运行)。企业停产减产,稀土产量锐减。打黑和环保督查导致零散的“黑矿”难以运行,大量不合规的企业停产减产,甚至深入六大集团内部,共同导致稀土产量减少;同时北方稀土作为占据国内稀土产量近 80%的龙头企业,其两个重要稀土分离厂(核发、飞达)正处搬迁,因此对国内稀土产量也造成较大影响。2016 年全球氧化镨钕的产量为 53600 吨,预计 2017 年产量难以出现增长,保守估计与去年基本持平,达到 5.4 万吨左右。

参考观研天下发布《2018-2023年中国钕铁硼永磁材料产业调查与发展趋势研究报告》

需求端——钕铁硼等下游需求量不断释放

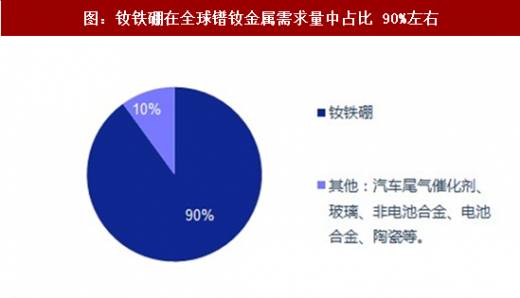

钕铁硼是镨钕金属的主要下游需求,占比达到 90%左右。正如前文测算所示,高性能钕铁硼的需求量在过去 5 年内年均复合增速达到 12%,预计 2017 年及以后在新能源车发展大潮的推动下将以更快的速度增长。同时稀土的其他下游需求领域也在全球经济复苏的大背景下有望维持稳定增长。经测算可知 2017 年钕铁硼产量为 17 万吨左右,向上推测得之,2017 年全球氧化镨钕的需求量预计达到 6.3 万吨。

未来展望——政府带动稀土价格回归正常成本曲线,而非暴涨

政府的调控能力强,有意助力稀土价格温和上涨,但是坚决阻止暴涨的出现。政府通过本次的强效“打黑”、督查监管等一系列行动进一步证实了其强大的市场调控能力。值得一提的是,在收储方面,政府现今改为采用高频、小批量的收储策略,有效地对稀土价格实施调控。政府自 2016 年 3 月至今已经进行 5 次收储,收储方式从以往的低频大批量转变为高频小批量,伴随着收储价格的逐步上调,这对于市场稀土价格无疑有良好的引导作用。根据我们与稀土协会专业人士的交流,政府将稀土视为重要的战略性金属,有意使其价格缓慢回升,但是坚决不容许出现类似 2011 年的价格暴涨,因此不仅在未来极有可能扩大配额调整供需关系,而且在目前的上涨过程中也通过与各大稀土企业的频繁沟通,控制着稀土价格的上涨速度。

稀土企业为求持续发展,也并不希望稀土价格暴涨。1)如果稀土价格涨幅太高下游需求会受到影响,并不有利于产业发展,比如 11 年稀土价格大涨,钕铁硼在风电、变频空调等领域的需求应用都受到抑制;2)稀土价格暴涨也会刺激其他方面的生产,比如国外的产业,这将成为对国内稀土企业的一个威胁,但是如果国内的稀土价格能够维持在合理价格的话,国外的稀土产业则因会其高成本几乎无法运行。

一是稀土价格上涨将使磁材企业存货重估。二是磁材行业一般遵循毛利率定价,稀土价格上涨将带动毛利空间扩大。年初至今稀土价格大涨;钕铁硼价格虽然也已经开始上涨但是涨幅远小于稀土,这主要是因为行业中多数为长期订单,所以价格传递有时间,因此我们预计磁材价格的大涨将整体相比稀土延后 3 个月左右(许多订单是季度定价),将在几个月后追赶上涨幅,彼时磁材企业在利润空间上的受益将真正体现出来。

同时,中高端磁材企业本身的毛利率在 2016 年也普遍上涨,结合稀土价格的上涨,这将进一步扩大这些企业的利润。即使磁材企业会在一定程度上分担下游客户在价格上涨初期的负担,略微下调毛利率(2%左右),稀土价格至少 30%的涨幅在长期还是将使得磁材企业利润大幅增长。

三是高端磁材企业或称为更强赢家。高端领域供应链更为稳定,企业间价格传导更为顺利。在高端的下游产品领域,企业对产品质量和一致性要求更高,对供应链的稳定性更为重视,尤其国外的高端企业对零配件价格上涨的敏感性没有那么高,因此磁材企业的议价能力较强,能够更加顺利地实现产品价格的上调。

相比之下,低端领域竞争激烈,磁材企业难以上调价格。在较为低端的下游产品领域,市场供给充足,产品差异化小,从而导致厂家之间竞争激烈,调研中我们得知部分磁材企业甚至愿意承受亏损以卖出产品,从而导致低端磁材企业的议价能力较弱,难以在中短期内上调产品价格。

当然,低端钕铁硼也有可能在稀土价格上涨一段时间后顺利上调价格:由于产品的成本不断提升,价格却难以传导,越来越多的中小型企业只能停产减产,钕铁硼产量大幅下降,从而促使低端钕铁硼领域的供给收紧,产品价格上涨。

长期而言,如果稀土原材料的价格持续上涨,低端钕铁硼领域的部分需求还面临被铁氧体等其他廉价材料替代的可能性,而高端钕铁硼领域的需求则均为刚性需求,目前难以被其他材料替代。

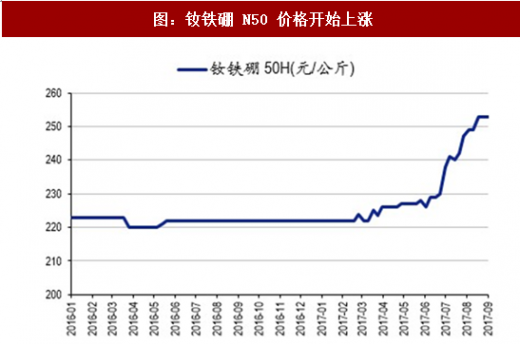

总体而言,高性能钕铁硼将在未来需求大幅增长而供给扩张速度有限的情形下出现供不应求的格局,并且缺口将在未来数年继续扩大。这无疑有利于钕铁硼价格的上涨,以及中高端磁材企业的盈利发展。一方面,根据亚洲金属网报价,钕铁硼 N50 价格在今年已经开始上涨;另一方面,我们也注意到高端钕铁硼行业是订单式定价,根据下游产品和客户的不同其交易价格也不相同,并且性能越高,供应给越高端的下游应用领域的钕铁硼产品往往价格也越高 ——据我们了解,钕铁硼中较高性能的型号,例如 UH、SH 价格已经达到 300 多元/公斤,有的TH型号产品更是达到400多元/公斤的价格——这些高端领域对钕铁硼的需求更加难以替代,并且存在供给紧张的情况,因此涨价幅度很有可能会更大,高端磁材企业从中收益也更大。

表:高性能钕铁硼即将面临供给短缺

图:钕铁硼 N50 价格开始上涨

上游稀土价格稳步上涨利好钕铁硼产业发展

2017 年稀土价格上涨,打黑改善供给结构是长逻辑

图:2017 年至今镨钕氧化物价格上涨 40%

供给端——有效打黑、环保督查共同导致供给收紧

本次打黑的执行方法和力度都不同往日,强力有效。本次打黑的执行方法与往前不同:以前的打黑是运动式执法,各处去捕捉非法开采的团队,而这次的打黑是精心筹划的系统安排:不仅用技术真正定性企业和产品是否属于“黑”,并且从加工环节入手杜绝加工企业对“黑稀土矿”的使用,从而真正遏制“黑稀土矿”的开采和运用;而且本次还有专业的财务专家参与执行过程,通过加工企业的财务情况发现隐藏问题,使得企业对“黑稀土矿”的使用无处遁形。

从其落实效果上我们也不难看出,无论是在北方还是南方,本次打黑的力度都强于往日。工信部核查废料回收企业,严厉禁止废料回收企业收矿。工信部在本次核查中针对废料回收企业处理原矿进行严肃处理,对于稀土分离厂存在的超计划生产问题,要求必须停产(预计将导致一半的废料回收企业很难运行)。企业停产减产,稀土产量锐减。打黑和环保督查导致零散的“黑矿”难以运行,大量不合规的企业停产减产,甚至深入六大集团内部,共同导致稀土产量减少;同时北方稀土作为占据国内稀土产量近 80%的龙头企业,其两个重要稀土分离厂(核发、飞达)正处搬迁,因此对国内稀土产量也造成较大影响。2016 年全球氧化镨钕的产量为 53600 吨,预计 2017 年产量难以出现增长,保守估计与去年基本持平,达到 5.4 万吨左右。

参考观研天下发布《2018-2023年中国钕铁硼永磁材料产业调查与发展趋势研究报告》

需求端——钕铁硼等下游需求量不断释放

钕铁硼是镨钕金属的主要下游需求,占比达到 90%左右。正如前文测算所示,高性能钕铁硼的需求量在过去 5 年内年均复合增速达到 12%,预计 2017 年及以后在新能源车发展大潮的推动下将以更快的速度增长。同时稀土的其他下游需求领域也在全球经济复苏的大背景下有望维持稳定增长。经测算可知 2017 年钕铁硼产量为 17 万吨左右,向上推测得之,2017 年全球氧化镨钕的需求量预计达到 6.3 万吨。

图:钕铁硼在全球镨钕金属需求量中占比 90%左右

未来展望——政府带动稀土价格回归正常成本曲线,而非暴涨

政府强力行动带来短期供给缺口,但其目标是使得稀土市场正规化,而非供不应求。从供需情况来看,镨钕金属的供需已逐渐出现供给缺口;从现货市场的反馈来看,供应也存在轻微紧张的情况。然而,我们基于与稀土协会专业人士的交流,得知政府本次大力调控的目标是促使稀土市场的正规健康发展,虽然短期内必然带来供给紧张的局面,但是稀土协会在本次调控之后极有可能扩大“合法稀土矿”的配额,从而填补供给缺口,政府并不愿意稀土产业出现供不应求的格局。

政府的调控能力强,有意助力稀土价格温和上涨,但是坚决阻止暴涨的出现。政府通过本次的强效“打黑”、督查监管等一系列行动进一步证实了其强大的市场调控能力。值得一提的是,在收储方面,政府现今改为采用高频、小批量的收储策略,有效地对稀土价格实施调控。政府自 2016 年 3 月至今已经进行 5 次收储,收储方式从以往的低频大批量转变为高频小批量,伴随着收储价格的逐步上调,这对于市场稀土价格无疑有良好的引导作用。根据我们与稀土协会专业人士的交流,政府将稀土视为重要的战略性金属,有意使其价格缓慢回升,但是坚决不容许出现类似 2011 年的价格暴涨,因此不仅在未来极有可能扩大配额调整供需关系,而且在目前的上涨过程中也通过与各大稀土企业的频繁沟通,控制着稀土价格的上涨速度。

稀土企业为求持续发展,也并不希望稀土价格暴涨。1)如果稀土价格涨幅太高下游需求会受到影响,并不有利于产业发展,比如 11 年稀土价格大涨,钕铁硼在风电、变频空调等领域的需求应用都受到抑制;2)稀土价格暴涨也会刺激其他方面的生产,比如国外的产业,这将成为对国内稀土企业的一个威胁,但是如果国内的稀土价格能够维持在合理价格的话,国外的稀土产业则因会其高成本几乎无法运行。

磁材企业受益上游稀土价格温和上涨

稀土价格温和上涨将有益于磁材企业的盈利空间增长。各类稀土物质的价格从年初至今维持缓慢上涨的趋势,特别是钕铁硼的原材料-轻稀土镨钕涨幅已经达到 40%。整个稀土行业不仅行业态势良好,而且增长率趋稳,加之政府出台多项政策促使稀土行业健康发展,稀土价格将维持稳定增长态势,从而在两个方面利好磁材企业的利润水平:一是稀土价格上涨将使磁材企业存货重估。二是磁材行业一般遵循毛利率定价,稀土价格上涨将带动毛利空间扩大。年初至今稀土价格大涨;钕铁硼价格虽然也已经开始上涨但是涨幅远小于稀土,这主要是因为行业中多数为长期订单,所以价格传递有时间,因此我们预计磁材价格的大涨将整体相比稀土延后 3 个月左右(许多订单是季度定价),将在几个月后追赶上涨幅,彼时磁材企业在利润空间上的受益将真正体现出来。

同时,中高端磁材企业本身的毛利率在 2016 年也普遍上涨,结合稀土价格的上涨,这将进一步扩大这些企业的利润。即使磁材企业会在一定程度上分担下游客户在价格上涨初期的负担,略微下调毛利率(2%左右),稀土价格至少 30%的涨幅在长期还是将使得磁材企业利润大幅增长。

表:中高端磁材企业 2016 年毛利率普遍上涨

三是高端磁材企业或称为更强赢家。高端领域供应链更为稳定,企业间价格传导更为顺利。在高端的下游产品领域,企业对产品质量和一致性要求更高,对供应链的稳定性更为重视,尤其国外的高端企业对零配件价格上涨的敏感性没有那么高,因此磁材企业的议价能力较强,能够更加顺利地实现产品价格的上调。

相比之下,低端领域竞争激烈,磁材企业难以上调价格。在较为低端的下游产品领域,市场供给充足,产品差异化小,从而导致厂家之间竞争激烈,调研中我们得知部分磁材企业甚至愿意承受亏损以卖出产品,从而导致低端磁材企业的议价能力较弱,难以在中短期内上调产品价格。

当然,低端钕铁硼也有可能在稀土价格上涨一段时间后顺利上调价格:由于产品的成本不断提升,价格却难以传导,越来越多的中小型企业只能停产减产,钕铁硼产量大幅下降,从而促使低端钕铁硼领域的供给收紧,产品价格上涨。

长期而言,如果稀土原材料的价格持续上涨,低端钕铁硼领域的部分需求还面临被铁氧体等其他廉价材料替代的可能性,而高端钕铁硼领域的需求则均为刚性需求,目前难以被其他材料替代。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。