(一)行业特有经营模式及特征

1、行业特有的经营模式

在采购与生产方面,国内光伏焊带制造企业普遍采取外购铜、锡和助焊剂等原材料再加工成光伏焊带的采购模式。光伏焊带制造企业为了既能快速响应客户需求、又能提高资金、设备的利用效率,普遍采取“以销定产与根据市场预测相结合生产”的生产模式。

在销售方面,光伏焊带应用于太阳能光伏产业链中游的光伏组件制造行业,需进一步加工后才能面向终端消费者,销售模式取决于下游光伏组件行业的供应链模式。具体来看,大多数光伏焊带企业采取以直接销售为主,代理销售为辅的销售模式。

2、行业的周期性、季节性和区域性特征

(1)行业的季节性和周期性

由于光伏发电系统的建设是露天操作,而占有太阳能组件销售市场较大份额的欧美日等地区,每年的四季度至次年一季度的寒冷天气将影响到光伏产品的需求量和安装量,进而影响到光伏焊带的需求量。但随着低纬度国家太阳能光伏应用市场的崛起,尤其是中国光伏发电装机容量的快速增长,气候条件对光伏组件需求的影响正在减弱,因此整个光伏行业的季节性特征逐渐减弱,光伏焊带的季节性特征也在减弱。

太阳能产业作为新兴产业,其发展依赖于大量建设资金投入和政府补贴政策。

而经济的景气性程度将影响到光伏组件厂商的融资环境和政府的财税收入,进而影响到光伏组件的出货量,从而对光伏焊带的需求产生影响。因此,光伏焊带行业存在一定的周期性。

(2)行业的区域性

各区域光伏焊带需求量与当地上下游行业发展状况高度相关,不同区域的市场规模和行业发展水平不一致。由于上游铜、锡加工企业和下游光伏组件等光伏产业主要集中在华东地区,因此我国光伏焊带产业也集中分布于华东区域,特别是华东地区的江苏省、浙江省等。

(二)行业竞争格局及市场化程度

1、行业竞争格局

光伏焊带是太阳能光伏产业中的细分行业,具有“小行业,大市场”的特征。我国光伏焊带行业发展较为充分,主要以民营企业为主,行业集中度较高。与下游光伏组件制造企业的分布区域相匹配,我国光伏焊带企业主要集中分布于江苏、浙江地区。

太阳能光伏产业结构升级已成为未来的发展趋势,光伏焊带性能提升也成为未来发展的需要。具有先进的生产技术、较强的生产能力、较高的自动化程度、雄厚的资金实力的光伏焊带制造企业将更有可能研发出符合市场发展趋势要求的高性能光伏焊带产品,其市场占有率将进一步提高,从而将使行业集中度进一步提升。

2、市场化程度

光伏焊带属于技术、资金密集型行业,进入门槛较高;光伏焊带也属于开放型行业,市场化程度较高。光伏焊带的市场供求情况与太阳能光伏产业发展情况密切相关。太阳能光伏产业的繁荣将持续推动光伏焊带行业的快速发展,市场化程度将进一步提升。

另一方面,为保护本国贸易,2012 年欧盟对中国光伏产品采取“反倾销、反补贴”调查,通过对我国光伏产品征收反倾销税、反补贴税,设定最低限价和出口限量的方式阻碍中国光伏产品对欧盟的出口,但在充足的市场需求和充分的应对措施下,我国光伏组件出口量仍持续增长。2016 年1 月7 日,欧盟委员会发布公告,决定终止对华光伏“反倾销、反补贴”部分期中复审调查。与此同时,我国光伏制造企业加快了从原有的依靠产品价格低廉赚取市场占有率转为依靠企业核心竞争力来开拓市场的步伐。

(三)行业内主要企业情况

目前国内具备一定技术实力、能够提供高性能光伏焊带的企业相对较少。根据公开信息,主要光伏焊带制造企业的情况如下:

1、行业内主要企业基本情况

目前国内具备一定技术实力、能够提供高性能光伏焊带的企业相对较少。根据公开信息,主要光伏焊带制造企业的情况如下:

(1)西安泰力松新材料股份有限公司

西安泰力松新材料股份有限公司成立于2011 年6 月,主营业务为光伏焊带和锡合金的研发、生产和销售。公司于2015 年1 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为831699。2016 年营业收入为3.61 亿元(其中光伏焊带收入2.83 亿元),净利润2,981.94 万元。

(2)同享(苏州)电子材料科技股份有限公司

同享(苏州)电子材料科技股份有限公司成立于2010 年11 月,主营业务为高性能光伏焊带产品的研发、生产和销售。公司于2016 年8 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为839167。2016 年营业收入为1.45 亿元(其中光伏焊带收入1.42 亿元),净利润为1,541.56 万元。

(3)威腾电气集团股份有限公司

威腾电气集团股份有限公司成立于2014 年1 月,主营业务为母线系列产品的研发、生产和销售,主要产品是各种类型系列母线,其他产品包括光伏焊带、配电箱、开关柜(包括高压柜和低压柜)、铜铝材等。公司于2016 年4 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为836970。2016 年营业收入为6.34亿元(其中光伏焊带收入1.32 亿元),净利润为5,270.98 万元。

(4)保定易通光伏科技股份有限公司

保定易通光伏科技股份有限公司成立于2005 年6 月,主营光伏专用焊带、汇流带以及接线盒的研发、生产与技术服务。公司于2015 年11 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为834421。2016 年营业收入为1.43 亿元(其中光伏焊带收入0.67 亿元),净利润为-1,733.20 万元。

(5)保定爱廸新能源股份有限公司

保定爱廸新能源股份有限公司成立于2010 年8 月,主营业务为光伏硅片、焊带的生产、销售和服务。公司于2014 年12 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为831513。2016 年营业收入为2.38 亿元(其中光伏焊带收入0.42 亿元),净利润为1,621.35 万元。

(6)江苏太阳科技股份有限公司

江苏太阳科技股份有限公司成立于2007 年8 月,主要从事光伏焊带产品的研发、生产和销售。公司于2016 年2 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为835967。2016 年营业收入为1.84 亿元(其中光伏焊带收入1.81 亿元),净利润为3,218.89 万元。

由于目前尚没有主营光伏焊带业务的上市公司,为便于与同行业上市公司相关财务指标的比较,公司选取了同为光伏发电行业中游的其他光伏组件配件类上市公司,具体情况如下:

(1)苏州中来光伏新材股份有限公司

苏州中来光伏新材股份有限公司成立于2008 年3 月,主营业务为背膜业务、高效电池业务、光伏应用系统业务。公司于2014 年8 月在深圳证券交易所创业板上市,证券代码为300393。2016 年营业收入为13.88 亿元,净利润为16,509.80 万元。

(2)常州亚玛顿股份有限公司

常州亚玛顿股份有限公司成立于2006 年9 月,主营业务为光伏减反玻璃业务、超薄双玻组件业务和光伏电站业务。公司于2011 年9 月在深圳证券交易所中小板上市,证券代码为002623。2016 年营业收入为13.96 亿元,净利润为1,715.68 万元。

(3)江苏爱康科技股份有限公司

江苏爱康科技股份有限公司成立于2006 年3 月,主营业务为光伏太阳能配件的研发设计、生产与销售,产品主要包括太阳能边框、太阳能安装支架、太阳能电池板(组件)等。公司于2011 年7 月在深圳证券交易所中小板上市,证券代码为002610。2016 年营业收入为39.05 亿元,净利润为15,467.63 万元。

(4)杭州福斯特应用材料股份有限公司

杭州福斯特应用材料股份有限公司成立于2003 年5 月,主营业务为光伏封装材料的研发、生产和销售。公司于2014 年5 月在上海证券交易所上市,证券代码为603806。2016 年营业收入为39.52 亿元,净利润为84,775.54 万元。

2、选取同行业上市及非上市公众公司的原因、依据及合理性

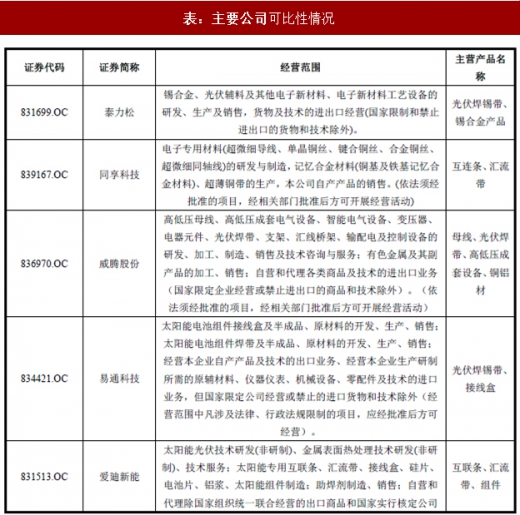

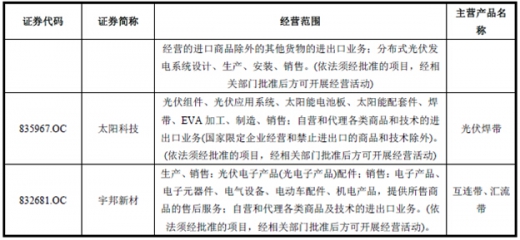

主要光伏焊带制造企业西安泰力松新材料股份有限公司、同享(苏州)电子材料科技股份有限公司、威腾电气集团股份有限公司、保定易通光伏科技股份有限公司、保定爱廸新能源股份有限公司、江苏太阳科技股份有限公司可比性如下:

参考观研天下相关发布的《2016-2022年中国光伏焊带市场运营态势及十三五投资方向分析报告》

表:主要公司可比性情况

由于目前尚没有主营光伏焊带业务的上市公司,为便于行业公司相关财务指标的比较,同时选取了同为光伏发电行业中游的其他光伏组件材料类上市公司进行比较分析。其中:中来股份(300393)主要产品为电池背膜,亚玛顿(002623)主要产品为太阳能玻璃、太阳能组件,爱康科技(002610)主要产品为太阳能电池边框、太阳能安装支架、太阳能电池板(组件)等,福斯特(603806)主要产品为EVA 胶膜、背板等,上述上市公同属光伏组件材料领域。

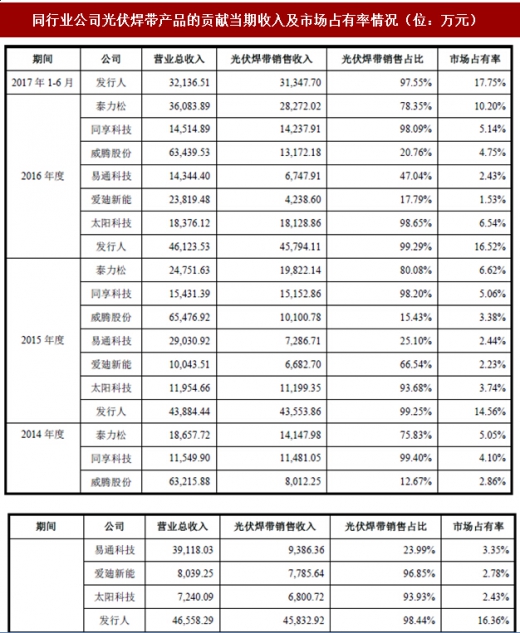

3、主要竞争对手的主要财务数据,主营业务及收入情况,主要产品及贡献当期收入情况,主要产品市场占有率

光伏焊带属于光伏组件的重要辅助材料之一,目前中国光伏相关的行业协会及权威机构没有对该细分行业的整体市场容量、市场占有率等指标进行统计和排名。

2014 年至2017 年1-6 月,我国光伏组件年产量分别为35.6GW、46GW、53GW、34GW,我国已成为全球光伏组件产量最大的国家,全球产量占比达到60%以上。

由于无法通过公开信息获取主要竞争对手光伏焊带销售价格和销售数量等数据,假设光伏焊带产品的市场价格销售价格为准,2014 年-2017年1-6 月宇邦新材光伏焊带产品销售均价分别为94.81 元/kg、78.37 元/kg、63.02 元/kg、62.58 元/kg,同时根据下游客户提供的光伏组件材料耗用量数据及合理推测得出1GW 装机容量的光伏组件大约需耗用830 吨焊带,以此合理推算主要竞争对手的市场占有率。同行业公司市场占有率计算方式为:

表:同行业公司市场占有率计算方式

通过上述方法测算出同行业公司光伏焊带产品的贡献当期收入及市场占有率情况如下:同行业公司光伏焊带产品的贡献当期收入及市场占有率情况(位:万元)

注:由于同行业可比公司未披露销量及价格等数据,在此假设同行业可比公司的平均销售价格相同,从而计算得出上述同行业可比公司的销量数据以及市场占有率,该等假设方法推算出的销量、市场占有率与同行业可比公司的实际销量、市场占有率可能会存在一定差异。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。