1、行业发展概况

光伏焊带是太阳能光伏产业链中光伏组件的原材料,处于太阳能光伏产业链的中游,与太阳能光伏产业密切相关,受光伏产业的繁荣程度影响较大。

光伏焊带行业是伴随着全球光伏发电市场的发展而兴起的。我国于上世纪90年代开始对光伏焊带进行研究,云南昆明贵金属研究所成功研发了涂锡铜带,并建成了自主研发的生产线。2000 年后国内投资、生产光伏焊带的企业陆续增加,2010 年后随着我国光伏市场快速发展,国内高纯硅生产、太阳能电池及组件产量迅速增加,我国光伏焊带行业也快速发展起来。与此同时,我国光伏焊带技术与工艺水平也快速提升,与Bruker-Spaleck(富科-思邦)、Ulbrich(奥博锐)等国际知名企业的差距逐步缩小。

2012 年受欧债危机的影响,欧洲市场需求增速放缓,但我国的光伏装机容量增长强劲,逐步引领全球光伏市场发展,并于2015 年成为全球光伏发电新增及累计装机容量最多的国家,光伏焊带的需求量也随之快速增加。与此同时,随着市场需求量的增加,光伏焊带企业规模逐渐扩大,对产品研发投入也随之不断增加,进而使国内行业技术与国际先进水平日益接近。

提高光电转换效率和光伏组件合格率将成为光伏组件制造企业的发展趋势。高性能光伏焊带的电阻小、电阻率低、屈服强度低等性能恰好满足了光伏组件未来发展的需要,其市场需求量在未来将大幅增长。

2、行业发展现状

(1)全球太阳能光伏发电市场规模迅猛增长

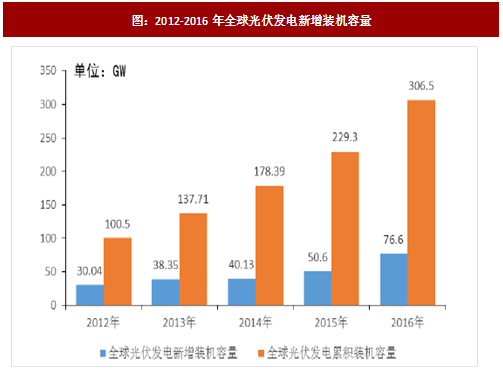

全球电器设备的数量逐年增加,导致用电需求不断上升,而煤炭、石油、天然气等能源的减少使用,促使各国太阳能、风能等可再生能源的需求持续上升。与此同时,太阳能光伏发电技术的日益成熟与光伏发电产品的持续供应替代了全球部分传统能源的供应,太阳能光伏市场迅速拓展开来。全球太阳能光伏发电累计装机容量由2012 年的100.5GW增长到2016 年的306.5GW,年均复合增长率高达32.15%。

图:2012-2016年全球光伏发电新增装机容量

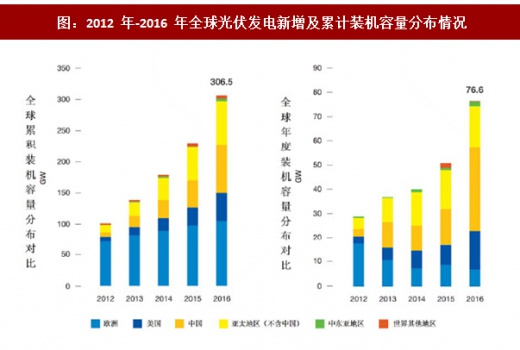

参考观研天下相关发布的《2018-2023年中国太阳能光伏发电产业市场运营规模现状与发展商机分析研究报告》欧洲作为传统的光伏市场,其累计装机容量一直在全球名列前茅,但近几年受欧债危机影响,新增装机速度放缓。与此形成鲜明对比的是,中国及其他新兴的光伏市场迅速发展,引领太阳能光伏市场从欧洲转向亚洲。因此,当前全球光伏市场呈现以传统的欧洲市场与中国及新兴市场为主的竞争格局。2012 年-2016 年全球光伏发电新增及累计装机容量分布情况如下图所示:

图:2012 年-2016 年全球光伏发电新增及累计装机容量分布情况

近年来,欧美等国每年60%以上的新增发电装机来自可再生能源。2015年,全球可再生能源发电新增装机容量首次超过常规能源发电装机容量,表明全球电力系统建设正在发生结构性转变。特别是德国等国家可再生能源已逐步成为主流能源,并成为这些国家能源转型、低碳发展的重要组成部分。美国可再生能源占全部发电量的比重也逐年提高,印度、巴西、南非以及沙特等国家也都在大力建设可再生能源发电项目。

(2)中国引领全球光伏发电市场

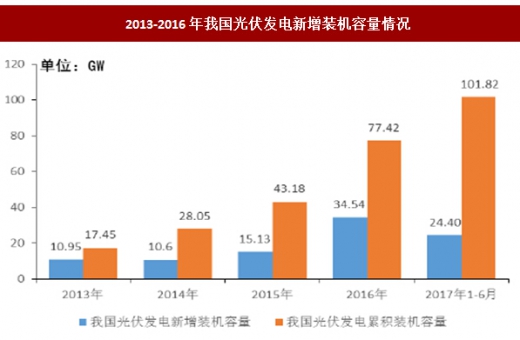

从全球光伏发电新增装机容量来看,2016 年我国光伏新增装机容量为34.54GW,继续领跑全球光伏市场。这与中国光伏发电设备的价格、技术水平和国家政策有较大关系,同时也客观反映了中国光伏发电市场较大的需求空间。我国光伏组件品质的提升与制造成本的下降将进一步促进光伏发电新增装机容量的上升。

2013-2016年我国光伏发电新增装机容量情况

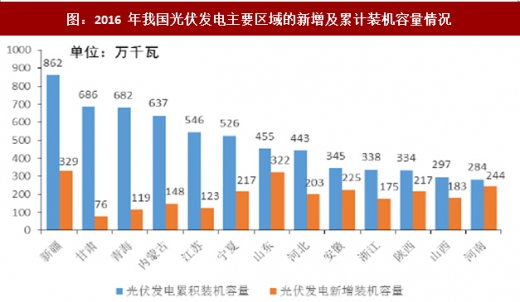

我国光伏发电装机区域呈现东中西部共同发展、新增装机容量不断向中东部转移的格局。2016 年全国新增光伏发电装机中,西北地区为974 万千瓦,占全国的28%;西北以外地区为2480 万千瓦,占全国的72%;中东部地区新增装机容量超过100 万千瓦的省份达9 个,分别是山东322 万千瓦、河南244 万千瓦、安徽225万千瓦、河北203 万千瓦、江西185 万千瓦、山西183 万千瓦、浙江175 万千瓦、湖北138 万千瓦、江苏123 万千瓦。2016 年我国光伏发电主要区域的新增及累计装机容量情况如下图所示:

图:2016 年我国光伏发电主要区域的新增及累计装机容量情况

在全球光伏产业繁荣期间,我国光伏制造企业抓住各国政府对光伏产业予以鼓励与补贴的机遇,产能迅速扩张,并逐步抢占全球市场,形成了包括高纯硅生产、太阳能电池及组件制造、光伏系统安装及相关配套产业在内的较完整的太阳能光伏产业链。2012 年-2016 年,我国光伏组件产量保持较快的增长速度,年产量由23.0GW 增长至53.0GW,年均复合增长率高达23.21%。我国已成为全球光伏组件产量最大的国家,全球产量占比达到60%以上。

图:2012-2016年我国光伏组件产量

根据预测,到2021 年全球太阳能光伏发电累计装机容量在高增长率情况下将达到935.5GW,低增长率情况下将达到623.2GW,有较高的概率会达到772GW。2016 年全球累积装机容量为306.5GW,若按照2021 年全球累积装机容量772GW 的预测值,意味着2017-2021 年全球太阳能光伏发电累计装机容量的年均复合增长率将达到20.29%,而中国作为全球光伏组件产出最大的国家,势必将充分把握全球光伏发电装机量快速发展的机遇,我国光伏焊带行业也将迎来新的发展机遇。

2010-2016年全球太阳能光伏发电累计装机容量预测

与此同时,我国能源主管部门则以政策性文件的形式对未来光伏发电行业发展进行了规模指导,根据国家能源局发布的《太阳能发展“十三五”规划》:到2020年底,我国光伏装机容量达到1.05 亿千瓦以上,在“十三五”基础上每年保持稳定的发展规模,这将为我国光伏组件相关企业带来持续的发展机会,有利于光伏焊带市场的持续繁荣。

3、行业上下游关系

太阳能光伏产业链的上游主要为硅料、硅片环节;中游主要为电池片、电池组件环节;下游为应用系统环节。在整个太阳能光伏产业链中,以光伏焊带为原料的光伏组件制造处于产业链的中游。光伏焊带行业的上游主要是铜、锡和助焊剂等原材料供应商,下游客户是光伏组件制造企业。

图:行业产业链

(1)上游行业对行业的影响

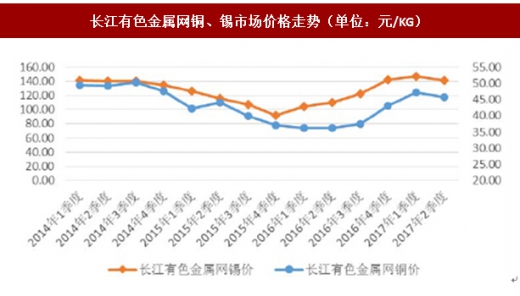

铜、锡和助焊剂是光伏焊带行业所需要的主要原材料,由于铜在原材料中占比远高于其他材料,因此行业受铜加工行业影响较大。2014 年、2015年受国家宏观调控和经济周期的影响,铜和锡价格呈现持续下降的趋势,随着2016 年国家供给侧改革的推进以及国内外大宗商品市场走势的影响,主要原材料铜和锡的市场价格在2016 年四季度出现明显的大幅上升,在2017 年一季度和二季度仍维持在较高水平,同时原材料价格到产品价格的传导存在一定的滞后性且由于竞争存在,产品价格上涨幅度要小于原材料价格上涨幅度,因此产品的利润水平受到一定的影响。铜和锡的市场价格变动情况如下:

长江有色金属网铜、锡市场价格走势(单位:元/KG)

(2)下游行业对行业的影响

行业的下游为光伏组件行业,受太阳能光伏市场影响较大。近年来,晶体硅光伏组件发电效率逐步提升的同时价格不断下降,促使光伏发电成本逐步下降,光伏发电的需求空间开始增加,从而刺激了投资者对光伏市场的投入,使全球光伏发电新增装机容量进一步扩大,光伏发电新增装机容量的持续增加带动了光伏焊带的市场需求量上升。与此同时,政府部门纷纷出台鼓励与补助光伏发电的政策,进一步促进了光伏行业的繁荣发展,光伏发电市场的持续繁荣为行业的快速发展创造了有利的条件。同时国家发改委逐步下调光伏发电标杆上网电价,光伏发电平价上网进一步加速,整个光伏产业的利润水平逐步回归到行业正常利润。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。