城燃运营公司典型业务主要有三个方向:燃气管道接驳和运营、燃气代销以及燃气具代销。为了更加逻辑清晰的挖掘投资机会,我们将紧扣上述三个主要方向,结合我们的核心研究领域,从上市公司主营业务类型出发,分析业绩弹性大小,最后做出最有效推荐。经过大量的研究工作,我们认为目前较为明确的投资机会主要集中于四大方向,分别是民用燃气壁挂炉市场、天然气分布式能源、燃气接驳和代销。

2)“冬季清洁取暖”是“十三五”期间中央高层最关注的重大民生工程。2016 年 12 月 21 日,习总书记在第十次中央财经领导小组第十四次会议上强调,推进北方地区冬季清洁取暖等六个问题,是重大民生工程、民心工程,是能源生产和消费革命、农村生活方式革命的重要内容,并提出了要加快提高清洁供暖比重要求;

3)央地各级政府积极落实补贴政策,确保居民清洁能源替代顺利实施。补贴一般可分为中央、省、市、村镇等四级补贴,因我国地缘辽阔,人口、经济和地方财政水平分布不均,因此重点地区都制定了或正在制定符合自身的补贴政策,有些各级补贴都有,有些只有部分补贴。中央补贴层面,《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》(财建[2017]238 号)拟对“2+26”个通道城市进行为期三年的补贴,根据城市规模分档确订,直辖市、省会城市、地级市每年分别安排 10、7 和 5 亿元中央财政奖补资金,今年试点城市有 12 个城市被选中,预计剩余 18 个城市会在未来两年陆续纳入补贴范围。地方层面以河北为例,2016 年 9 月《河北省人民政府关于加快实施保定廊坊禁煤区电代煤和气代煤的指导意见》中指出,包括廊坊在内的 18 个县的河北省部分地区被划为禁煤区域,要求 2017 年 10 月底前完成除电煤、集中供热、燃料用煤外燃煤清零。农村地区气代煤方面可享 70%设备购置补贴,最高不超 2700 元,采暖期 1 元/ m3采暖期加补贴,不执行阶梯气价,并给予建设村内入户管线户均 4000 元投资补贴。邢台、邯郸等地予以用于购买燃气壁挂炉补贴 3000 元,沧州最高 4600 元,低保户会再予以照顾。山东、天津、陕西等地也相继出台相应鼓励政策。

需求端:壁挂炉预计四年内集中释放约 380 亿,合计销售量可达约 1600 万台。

1)京津冀及周边“煤改气”市场未来四年预计共约 810 万台,市场空间 180 亿元。上文所述京津冀及其周边地区有待替代散煤 3600 万吨,假设户均年用量约为 3 吨,2020 年底前散煤全部替代,共需改造约 1200 万户,若煤改气占煤改比例 70%,扣减 2016 年市场已完成的约 30 万台(BSRIA 统计),到 2020 年预计还有 810 万户,“煤改气”机型制造厂商售价约在含税 2000~2300 元 /台之间(扣除渠道费,排除原装进口品牌),未来四年市场整体规模在 180 亿元;

2)全国其他地区“煤改气”市场未来四年预计 100 万台,合计 20 亿元;除津京冀周边地区,全国其他地区如东北、兰州等地也在积极开展“煤改气”工作,我们粗略预估年市场空间在 25 万台,合计四年约 100 万台,相当于 20 亿元市场规模;3)非“煤改气”市场未来四年共约 640 万台,市场空间 180 亿元。非“煤改气”年市场平均约在 160 万台前后,保守测算假设 2018~2020 年同比增速分别在 6%、7%、8%,含税单价约在 2500 元计~3000 元之间(扣除渠道费,排除原装进口品牌),未来四年共计 660 万台,相当于 180 亿元市场规模。再加之部分小品牌壁挂炉寿命一般再三年,我们预计自 2019 年开始会陆续有一些“煤改气”的替代市场出现,因此我们认为保守估计到 2020 年全国壁挂炉市场可达约 1600 万台前后,整体市场规模约 380 亿元。

参考中国报告网发布《2018-2023年中国城市燃气行业市场现状规模分析与未来发展商机战略评估报告》

供给端:2017 年全国销量有望达 350 万台,国产品牌市占率有望提升。据中国土木工程学会统计,我国壁挂炉2016 年实现销量 210 万台,同比增长 30%,国产、进口和原装进口品牌销量分别为 120、38、52 万台,占比分别为 57%、18%、25%,而 2015 年为 52%、21%、27%,国产品牌占比有一定提升。原因主要有:1)产品质量提升,同时价格相对进口品牌有一定优势;2)原装进口品牌价格较高,在京津冀地区接受程度不强;3)京津冀“煤改气”政策推行区 2016 年下半年以来部分地方政府为了避免低价竞争带来的后续产品质量隐患,对区域型招标从质量和价格上进行了一定管控,因此质量可靠价格合理的厂家入围概率明显提升,区内主要入围品牌为小松鼠、万和、万家乐等国产品牌。2017 年上半年,国内壁挂炉市场为 112 万台,同比增长 120%,逻辑得到初步验证,根据历史表现下半年销量一般约为上半年 2 倍,因此我们认为 2017 年壁挂炉国内销量有望达到 350 万台以上,同时国产品牌市占率有所提升。

天然气分布式能源适用于包括商业区、工厂、机场、学校等热电比和需求量均较为稳定的用户。据中国城市燃气协会统计,截至 2014 年底,我国已建和在建天然气分布式能源项目装机容量已达 5.2GW,其中已建项目 82 个,在建项目 22 个,筹建项目 53 个。

目前我国天然气分布式能源发展尚处于起步阶段,投产项目主要集中在上海、北京、成都、广州等少数大城市,主要制约因素有:1)资源供应方面,天然气供给紧张,同时价格普遍较高;2)技术方面,系统集成及运行控制技术较为落后,有待提高;3)设备方面仍依赖进口,价格昂较高;4)与煤电在经济性方面无竞争优势,只在部分环保要求严格、补贴到位的地区有一定适用性。

不过,从 2015 年开始天然气分布式能源迎来发展“元年”,具体原因有以下几点。

1) 电力体制改革有了实质性进展,“管中间,放开两头”,“自发自用、余量上网、电网调节”等政策解决了分布式能源余电并网问题,上网电价初步得到规范;

2) 为解决大气污染问题,国家要求类似京津冀等全国部分地区推进“气代煤”工作;

3) 燃气价格改革逐步推进,单位价格有望进一步降低。2015 年 11 月,国家发改委下调非居民天然气价格 0.7 元 / m3,天然气分布式能源运行成本下降,经济性提高,全国天然气均价 2.5 元/ m3。即便如此,中国工业用气仍是美国的近 3 倍,居民用气价格则高出 25%,价格居高的主要问题在于中间收费环节过多导致成本开支增加,改革空间较大。

4) 行业空间巨大,到 2020 年市场空间有望超过 800 亿元。据《中国气体清洁能源发展报告 2015》显示,预计到 2020 年中国天然气消费量可达 4000 亿 m3,占一次能源消费比例 10%以上。以发电用气 920 亿 m3为依据, 30%为天然气分布式能源,1MW 天然气机组年用气量为 200 万 m3, 天然气分布式能源到 2020 年规模或可达 13.8GW,与现有的 3.8GW 相比,年复合增速有望达到 30%。假设平均单位投资额为 8000 元/kw,则行业空间可达 800 亿元。

5) 国家和部分地区政策已基本到位。国家层面自 2011 年起已经陆续有多项实质性政策颁布,地方层面上海支持政策力度最大,长沙、北京、青岛等地也相继出台了一些支持政策,今后其他地方也望陆续出台相应支持政策。

“十三五”期间国内接驳费市场空间预计共计近 1600 亿元。根据政府相关规划,我国拟到 2020 年实现气化人口 4.7 亿,截至 2015 年底我国气化人口约为 3.3 亿,按照 2.5 人/户进行计算,“十三五”期间居民端约有 5600 万户接驳需求,折合 1120 户/年。根据我们统计主要上市公司数据,得出接驳用户结构中,民:工:商用户接驳数量比例约为 2800: 1:145,以上述居民端数据为基础,那么工业和商业用户预计分别有 2 万和 38.6 万户,平均每年 0.4 和 7.7 万户。若以标杆企业中国燃气提供的 16~17 财年单价数据为参考数据(假设至 2020 年接驳单价均维系不变),那么“十三五”期间我国民、工、商接驳收入市场空间分别为 1422、47 和 111 亿元,共计 1580 亿元。

到 2020 年国内燃气代销市场空间预计约为 2500 亿元。城市燃气企业主要为居民、公福、非直供工业燃料类(已扣除上游直供如采掘和石油化工领域)、燃气汽车等用户提供用气服务,据前文所述(第 2.1 章),各类用户到 2020 年新增燃气用量分别为 228、70、510、210 亿 m3(工业燃料合计预计到 2020 年 1250 亿 m3消费量,直供领域 2015 年消费量合计为 301 亿 m3,暂且设定“十三五”期间增量忽略不计)。以标杆企业中国燃气 16~17 财年各类用户单价为计算依据,居民、公福、非直供工业燃料和燃气汽车用户分别为 2.36、2.55、2.38 和 2.79 元/ m3,假设未来几年单价不变,那么到 2020 年预计市场规模分别为 538、1214、179 和 586 亿,合计 2516 亿。

燃气壁挂炉:“十三五”期间最重要的民生工程受益市场之一

政策端: “气代煤”、“冬季清洁取暖”等政策积极推行,重大民生工程高层十分关注,配套补贴力度巨大。

1)“气代煤”主要分为三个概念区域,分别是“禁煤区”、“2+26 个雾霾传输通道城市”和“其他区域”。据环保部规划院雷宇主任在 2016 年中国散煤清洁高效利用和治理大会上介绍:为了改善空气质量,京昆高速以东、荣乌高速以北,天津、保定、廊坊与北京接壤地区划为零煤区。该区域在未来两年内燃料用煤逐步推动用电和天然气替代; “2+26”个大气污染传输通道城市平均每个也要有 5~10 万户进行相应整改;据统计,京津冀区域每年燃烧散煤超过 3600 万吨,约占当地用煤总量 10%。李克强总理也在 2017 年政府工作报告中提出要在今年完成北方地区“电代煤”、“气代煤”300 万户以上;2)“冬季清洁取暖”是“十三五”期间中央高层最关注的重大民生工程。2016 年 12 月 21 日,习总书记在第十次中央财经领导小组第十四次会议上强调,推进北方地区冬季清洁取暖等六个问题,是重大民生工程、民心工程,是能源生产和消费革命、农村生活方式革命的重要内容,并提出了要加快提高清洁供暖比重要求;

3)央地各级政府积极落实补贴政策,确保居民清洁能源替代顺利实施。补贴一般可分为中央、省、市、村镇等四级补贴,因我国地缘辽阔,人口、经济和地方财政水平分布不均,因此重点地区都制定了或正在制定符合自身的补贴政策,有些各级补贴都有,有些只有部分补贴。中央补贴层面,《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》(财建[2017]238 号)拟对“2+26”个通道城市进行为期三年的补贴,根据城市规模分档确订,直辖市、省会城市、地级市每年分别安排 10、7 和 5 亿元中央财政奖补资金,今年试点城市有 12 个城市被选中,预计剩余 18 个城市会在未来两年陆续纳入补贴范围。地方层面以河北为例,2016 年 9 月《河北省人民政府关于加快实施保定廊坊禁煤区电代煤和气代煤的指导意见》中指出,包括廊坊在内的 18 个县的河北省部分地区被划为禁煤区域,要求 2017 年 10 月底前完成除电煤、集中供热、燃料用煤外燃煤清零。农村地区气代煤方面可享 70%设备购置补贴,最高不超 2700 元,采暖期 1 元/ m3采暖期加补贴,不执行阶梯气价,并给予建设村内入户管线户均 4000 元投资补贴。邢台、邯郸等地予以用于购买燃气壁挂炉补贴 3000 元,沧州最高 4600 元,低保户会再予以照顾。山东、天津、陕西等地也相继出台相应鼓励政策。

需求端:壁挂炉预计四年内集中释放约 380 亿,合计销售量可达约 1600 万台。

1)京津冀及周边“煤改气”市场未来四年预计共约 810 万台,市场空间 180 亿元。上文所述京津冀及其周边地区有待替代散煤 3600 万吨,假设户均年用量约为 3 吨,2020 年底前散煤全部替代,共需改造约 1200 万户,若煤改气占煤改比例 70%,扣减 2016 年市场已完成的约 30 万台(BSRIA 统计),到 2020 年预计还有 810 万户,“煤改气”机型制造厂商售价约在含税 2000~2300 元 /台之间(扣除渠道费,排除原装进口品牌),未来四年市场整体规模在 180 亿元;

2)全国其他地区“煤改气”市场未来四年预计 100 万台,合计 20 亿元;除津京冀周边地区,全国其他地区如东北、兰州等地也在积极开展“煤改气”工作,我们粗略预估年市场空间在 25 万台,合计四年约 100 万台,相当于 20 亿元市场规模;3)非“煤改气”市场未来四年共约 640 万台,市场空间 180 亿元。非“煤改气”年市场平均约在 160 万台前后,保守测算假设 2018~2020 年同比增速分别在 6%、7%、8%,含税单价约在 2500 元计~3000 元之间(扣除渠道费,排除原装进口品牌),未来四年共计 660 万台,相当于 180 亿元市场规模。再加之部分小品牌壁挂炉寿命一般再三年,我们预计自 2019 年开始会陆续有一些“煤改气”的替代市场出现,因此我们认为保守估计到 2020 年全国壁挂炉市场可达约 1600 万台前后,整体市场规模约 380 亿元。

2017~2020 年我国壁挂炉市场需求预测

参考中国报告网发布《2018-2023年中国城市燃气行业市场现状规模分析与未来发展商机战略评估报告》

供给端:2017 年全国销量有望达 350 万台,国产品牌市占率有望提升。据中国土木工程学会统计,我国壁挂炉2016 年实现销量 210 万台,同比增长 30%,国产、进口和原装进口品牌销量分别为 120、38、52 万台,占比分别为 57%、18%、25%,而 2015 年为 52%、21%、27%,国产品牌占比有一定提升。原因主要有:1)产品质量提升,同时价格相对进口品牌有一定优势;2)原装进口品牌价格较高,在京津冀地区接受程度不强;3)京津冀“煤改气”政策推行区 2016 年下半年以来部分地方政府为了避免低价竞争带来的后续产品质量隐患,对区域型招标从质量和价格上进行了一定管控,因此质量可靠价格合理的厂家入围概率明显提升,区内主要入围品牌为小松鼠、万和、万家乐等国产品牌。2017 年上半年,国内壁挂炉市场为 112 万台,同比增长 120%,逻辑得到初步验证,根据历史表现下半年销量一般约为上半年 2 倍,因此我们认为 2017 年壁挂炉国内销量有望达到 350 万台以上,同时国产品牌市占率有所提升。

2011~2016 年我国壁挂炉内销情况及 2017~2020 年销量预测

天然气分布式能源:未来解决分散式用能需求最好的技术方向

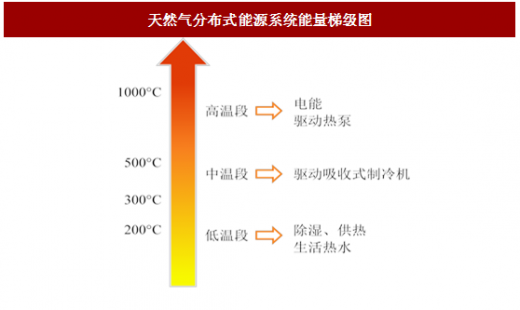

天然气分布式能源,是指利用天然气为燃料,通过热冷电三联供等方式实现能源的梯级利用,并在负荷中心就近实现能源供应,规模一般在数千万到 50MW,具有能效高、清洁环保、安全性好、削峰平谷等诸多优点。

天然气分布式能源系统能量梯级图

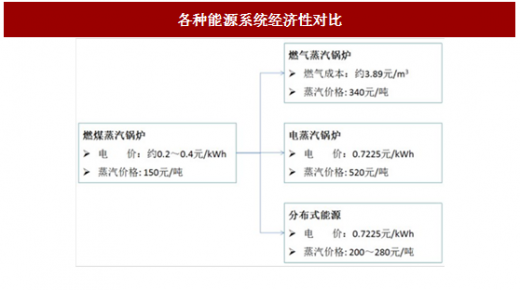

各种能源系统经济性对比

天然气分布式能源适用于包括商业区、工厂、机场、学校等热电比和需求量均较为稳定的用户。据中国城市燃气协会统计,截至 2014 年底,我国已建和在建天然气分布式能源项目装机容量已达 5.2GW,其中已建项目 82 个,在建项目 22 个,筹建项目 53 个。

目前我国天然气分布式能源发展尚处于起步阶段,投产项目主要集中在上海、北京、成都、广州等少数大城市,主要制约因素有:1)资源供应方面,天然气供给紧张,同时价格普遍较高;2)技术方面,系统集成及运行控制技术较为落后,有待提高;3)设备方面仍依赖进口,价格昂较高;4)与煤电在经济性方面无竞争优势,只在部分环保要求严格、补贴到位的地区有一定适用性。

不过,从 2015 年开始天然气分布式能源迎来发展“元年”,具体原因有以下几点。

1) 电力体制改革有了实质性进展,“管中间,放开两头”,“自发自用、余量上网、电网调节”等政策解决了分布式能源余电并网问题,上网电价初步得到规范;

2) 为解决大气污染问题,国家要求类似京津冀等全国部分地区推进“气代煤”工作;

3) 燃气价格改革逐步推进,单位价格有望进一步降低。2015 年 11 月,国家发改委下调非居民天然气价格 0.7 元 / m3,天然气分布式能源运行成本下降,经济性提高,全国天然气均价 2.5 元/ m3。即便如此,中国工业用气仍是美国的近 3 倍,居民用气价格则高出 25%,价格居高的主要问题在于中间收费环节过多导致成本开支增加,改革空间较大。

4) 行业空间巨大,到 2020 年市场空间有望超过 800 亿元。据《中国气体清洁能源发展报告 2015》显示,预计到 2020 年中国天然气消费量可达 4000 亿 m3,占一次能源消费比例 10%以上。以发电用气 920 亿 m3为依据, 30%为天然气分布式能源,1MW 天然气机组年用气量为 200 万 m3, 天然气分布式能源到 2020 年规模或可达 13.8GW,与现有的 3.8GW 相比,年复合增速有望达到 30%。假设平均单位投资额为 8000 元/kw,则行业空间可达 800 亿元。

5) 国家和部分地区政策已基本到位。国家层面自 2011 年起已经陆续有多项实质性政策颁布,地方层面上海支持政策力度最大,长沙、北京、青岛等地也相继出台了一些支持政策,今后其他地方也望陆续出台相应支持政策。

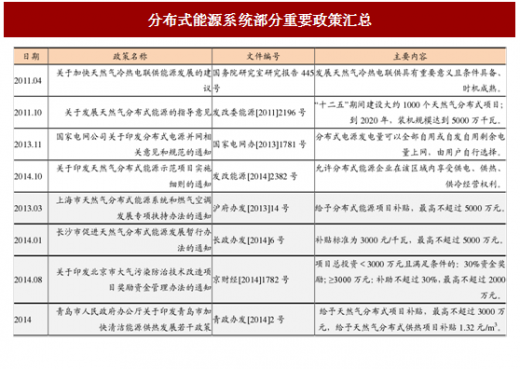

分布式能源系统部分重要政策汇总

燃气接驳和代销:下游需求放量带动供给大增

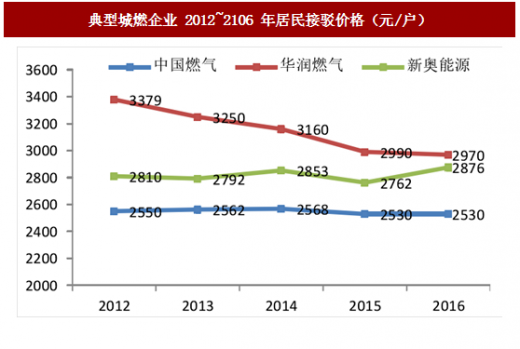

燃气企业在新建和扩建基础设施项目时,就市政燃气设施接驳到单体建筑红线内用户专有或者开发小区规划红线内用户共有燃气设施的连接管道之间的燃气接驳工程,直接向开发商或燃气用户收取的费用即为燃气接驳费,用来补偿其基础设施投资成本,具体所含子项各地规定略有不同,一般包含分摊的城市工程管网建设费、居住区内工程管网建设费和户内管道设施安装费等。费用一般居民用户限价,工商等其他用户由双方协商决定。各公司、各地区和各类型接驳用户接驳单价区别都十分明显,以中国燃气(00384.hk)为例,16~17 年财年中居民、工业、商业接驳费用平均分别为每户 2540 元,235525 元和 28706 元,同为居民接驳用户,港股典型的三家上市企业接驳单价也不尽相同。

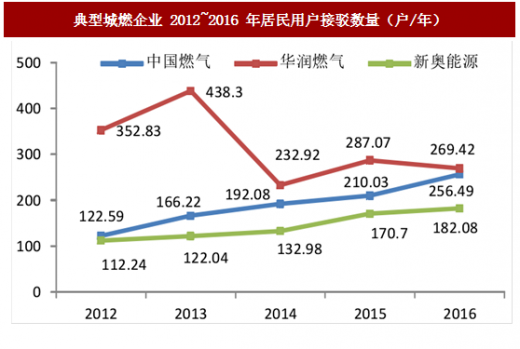

典型城燃企业 2012~2016 年居民用户接驳数量(户/年)

典型城燃企业 2012~2106 年居民接驳价格(元/户)

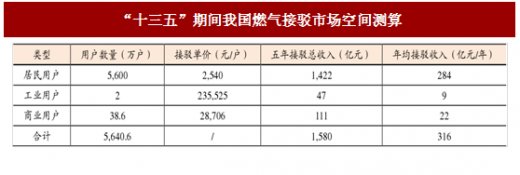

“十三五”期间国内接驳费市场空间预计共计近 1600 亿元。根据政府相关规划,我国拟到 2020 年实现气化人口 4.7 亿,截至 2015 年底我国气化人口约为 3.3 亿,按照 2.5 人/户进行计算,“十三五”期间居民端约有 5600 万户接驳需求,折合 1120 户/年。根据我们统计主要上市公司数据,得出接驳用户结构中,民:工:商用户接驳数量比例约为 2800: 1:145,以上述居民端数据为基础,那么工业和商业用户预计分别有 2 万和 38.6 万户,平均每年 0.4 和 7.7 万户。若以标杆企业中国燃气提供的 16~17 财年单价数据为参考数据(假设至 2020 年接驳单价均维系不变),那么“十三五”期间我国民、工、商接驳收入市场空间分别为 1422、47 和 111 亿元,共计 1580 亿元。

“十三五”期间我国燃气接驳市场空间测算

到 2020 年国内燃气代销市场空间预计约为 2500 亿元。城市燃气企业主要为居民、公福、非直供工业燃料类(已扣除上游直供如采掘和石油化工领域)、燃气汽车等用户提供用气服务,据前文所述(第 2.1 章),各类用户到 2020 年新增燃气用量分别为 228、70、510、210 亿 m3(工业燃料合计预计到 2020 年 1250 亿 m3消费量,直供领域 2015 年消费量合计为 301 亿 m3,暂且设定“十三五”期间增量忽略不计)。以标杆企业中国燃气 16~17 财年各类用户单价为计算依据,居民、公福、非直供工业燃料和燃气汽车用户分别为 2.36、2.55、2.38 和 2.79 元/ m3,假设未来几年单价不变,那么到 2020 年预计市场规模分别为 538、1214、179 和 586 亿,合计 2516 亿。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。