天然气供给从渠道主要分为国产气和进口气两部分。目前,我国已经形成常规、非常规多元供气局面和“西气东输、川气东送、海气登陆、就近供应”的供应格局。我国从 2007 年开始天然气出现缺口,为 12.4 亿 m3,之后缺口逐年快速增长,2015 年,进口气为 614 亿 m3(国产气为 1350 亿 m3),占比达 31.26%。预计到 2020 年国产气比例将降低至 57.5%,对外依存度逐渐提高至于 42.5%。

近二十年国产气产量增长迅速,“十二五”以来增速放缓。国内常规天然气产量由 1996 年的 210 亿 m3增至 2015 年的 1380 亿 m3,年复合增长率约为 10%,增长较快。“十二五”以来天然产量增长放缓,GAGR 回落至 6.55%,2016 年同比仅增长 1.68%,是 20 年以来最低增速,其原因主要是进口气挤压导致。从供给结构上来看,以 2015 年数据为例,常规天然气产量 1350 亿 m3,煤层气地面抽采量 44 亿 m3,页岩气产量约 46 亿 m3,三者合计 1440 亿 m3(不含煤制气),自给率为 74.53%。

到 2020 年国产气有望达道 2070 亿 m3,页岩气、煤层气增速较快,自给率下降至 62.5%。根据相关部门规划,到 2020 年,天然气产量合计 2070 亿 m3(不含煤制气),自给率将达 62.5%,其中,常规天然气、页岩气和煤层气(地面抽采)产量分别达 1670(陆上 1570、海上 100 亿 m3)、300 和 100 亿 m3。以 2015 年数据为基准 GAGR 分别为 4.35%、 45.50%和 17.84%,页岩气和煤层气进入高速发展期,2016 年页岩气开采大幅增长 72%,达到 79 亿 m3,煤层气地面抽采量 45 亿 m3,同比略有增长。川渝、鄂尔多斯、塔里木和海域四大气区产量综合为 1115.9 亿立方米,占全国总产量的 83.2%。“十三五”期间,常规天然气将以四川盆地、鄂尔多斯盆地、塔里木盆地和南海为重点;页岩气方面重点提高四川长宁—威远、重庆涪陵、云南昭通、陕西延安等国家级示范区储量和产量规模,同时争取在湘鄂、云贵和苏皖等地区实现突破;煤层气方面以沁水盆地、鄂尔多斯盆地东缘为重点勘探开采区域。

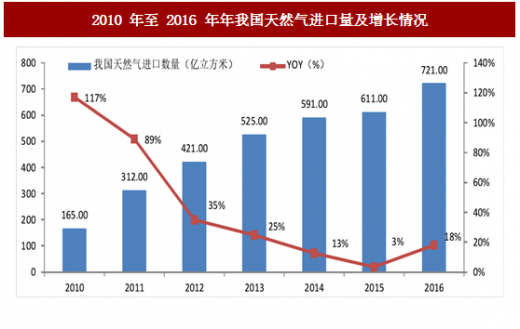

我国进口气量逐年增加,“十二五”增速加速放缓,“十三五”反转并快速增加。随着中俄东线天然气项目(东北通道,最大 380 亿 m3/年)最终落实,我国基本形成中亚天然气管道(西北通道,四线合计 850 亿 m3/年)、中缅油气管道(西南通道,120 亿 m3/年)和海上通道四大通道天然气进口布局。天然气进口量从 2010 年 165 亿 m3增长至 2016 年 721 亿 m3,涨幅约 3.4 倍,整体趋势先降后升,从 2010 年的同比增速 117%逐年降低至 2015 年历史低点 3%,2016 年开始有所回暖至 17.43%,我们认为主要是因为进入 2016 年受天然气价格降低、“煤改气”等清洁能源替代用气增加拉动需求提升,天然气缺口重新提高所致。随着相关政策的大力推行,我们认为“十三五”期间进口气量会呈现较高增长态势,到 2020 年整体进口气量有望达到 1563 亿 m3,其中包括管道天然气 863 亿 m3和液化天然气(LNG)700 亿立方米,对外依存度达到 43.42%,GAGR 达 21.34%。进口仍以中石油、中石化和中海油为主导,2016 年合计 706 亿立方米,占全国进口气量的 97.9%。

参考中国报告网发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

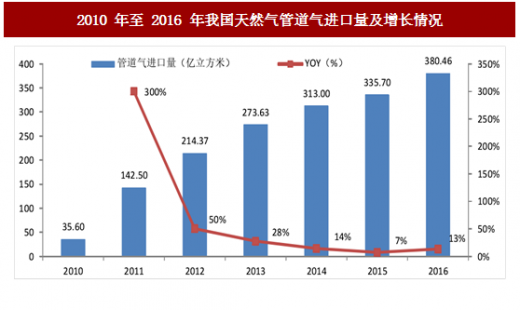

进口气中管道气为主,体量不断扩大至 863 亿立方米。我国进口管道气始于 2009 年 12 月中亚天然气管道 A 线与西气东输二线西段工程的正式投产,随着天然气长输管道等基础设施的逐步投运,管道气进口量增长迅速,2010~2016 年之间从 35.60 增长到 383 亿 m3,涨幅约 11 倍,从 2013 年开始管道气进口量开始超过液化天然气进口量。从 2012 年开始同比增速成倍降低,2016 年开始有所反转,同比增长 7.6%。从来源结构方面来看,2016 年主要进口国为土库曼斯坦(77%)、乌兹别克斯坦(11%)、缅甸(10.23%)和哈萨克斯坦(1.12%),中亚进口气占据了我国进口管道气的大半壁江山。我们认为随着西气东输三线在 2016 年底全线贯通(附件泉州段主线竣工通气)、以及中俄东线 2018 年投产,到 2020 年有望达到 863 亿 m3进口量,“十三五”期 GAGR 达到 22.72%(上期为 20.61%),仍以中亚气为主。

管道气价低位徘徊,经济性凸显。近几年管道天然气进口价格先升后降,在 2012~2014 年期间达到高峰,2014 年以来价格降低是因为美国页岩气革命有了实质效果且国际原油价格等替代能源价格走低导致国际天然气价格持续回落,基本稳定于 200~400 美元/吨,并逐月下降。2017 年上半年进口管道气价格一直保持在 270 美元/吨左右,未来进口天然气的使用率可能会随气价的降低和稳定而进一步提升。土库曼斯坦对我国管道天然气的进口情况影响比重较大,2016 年进口数量占到了 77.34%,其他三个进口国较少,乌兹别克斯坦为 11.31%,缅甸 10.23%,哈萨克斯坦仅有 1.12%。

未来“十三五”时期我们认为管道天然气进口格局会变化不大,价格也在地位徘徊,仍以中亚气为主。

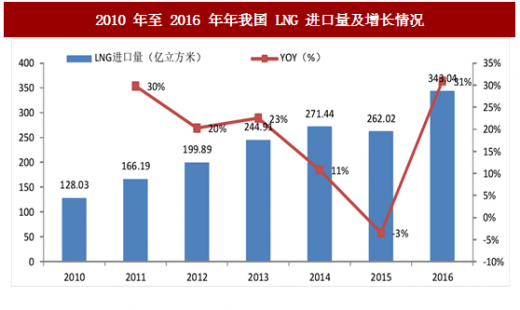

进口 LNG 增速可观,到 2020 年预计达道 700 亿 m3进口量。我国 LNG 进口量从 2010 年 128.03 亿 m3增长至 2016 年 343.04 亿 m3,整体趋势也是先降后升,2015 年甚至出现了-3%的负增长,2016 年又重拾高增长,广东、福建和上海为进口量前三大地区。我们认为“十三五”期间也会因政策持续推进和 LNG 等相关配套设施的逐步建设完善延续“十二五”时期的高增长态势,有望在 2020 年达到 700 亿 m3,GAGR 为 15.33%(上期为 15.40%)。

近几年 LNG 价格先升后降,未来有望持续低价运行。我们以 1 吨 LNG 气化后体积为 1470 m3为基础进行统计分析,2010 年以来 LNG 价格走势呈现先升后降现象,整体在 0.22~0.42 美元/ m3之间徘徊,自 2014 年由高点开始持续回落,2016 年降低至 0.23 美元/ m3水平与 2010 年价格十分接近。影响我国进口 LNG 价格因素除了宏观经济因素外,还有合同类型,我国进口 LNG 以长贸合同为主,以 2016 年为例,长贸合同与现货进口比例在 95:5。高比例长贸合同使得我国进口 LNG 价格较国际天然气市场价格有一定滞后性。气源结构方面,近几年来除印尼和马来西亚较为稳定外,澳大利亚、卡塔尔和也门进口占比变动较大。以 2016 年为例,上述五国进口 LNG 数量占总进口数量的 85.66%,澳大利亚、卡塔尔、印尼、马来西亚和也门分别占比 46%、11%、19%、10%和 0%。我们认为“十三五”期间,国际天然气市场因美国页岩气产量激增而供应充足,预计 LNG 价格将持续处于低位运行。

我国 LPG 主要用于民用和商业用燃料、石化燃料、工业燃料和车用燃料等方面,其中民用和商用领域逐渐萎缩。

2012 年至 2016 年我国 LPG 表观消费量从 2468 万吨逐渐增长到 4984 万吨(GAGR 为 19.21%),国内产量从 2262 万吨增长到 3504 万吨(GAGR 为 11.55%),进口量从 333 万吨增长至 1613 万(GAGR 为 48.4%),增长迅速。2017 年上半年我国 LPG 表观消费量、产量、进口数量分别为 2696、1839、915 万吨,同比分别增加 12.66%、9.81%、16.37%,增速放缓,但增速仍可观。

城燃市场液化石油气将于天然气长期并存,但呈现逐年缓慢下降趋势。城市液化石油气供气量随着天然气的迅速发展在逐渐退出大中型城市的主城区,在广大城市边缘、乡镇及农村来讲,液化石油气仍然为主,我国未来在相当长时期内仍将是一个以农村人口为主的国家,因此液化石油气将于天然气长期并存。从供给量方面来看,LPG 全国供气量从 2011 年 1165.83 吨降低 2015 年 1039.22 吨,降幅较小,年均递减 2.92%。我们预计到 2020 年液化石油气供气总量延续递减态势至 890 亿吨(折合等热值天然气 115 亿 m3)。

人工煤气到 2020 年消费量递减至约合 13 亿 m3等热值天然气。2011 年至 2015 年,我国城市人工煤气消费量呈现逐年递减态势,从 2011 年 84.73 亿 m3降低至 47.14 亿 m3,年均递减 10%,主要用于居民和工商业范畴。据中国燃气行业年鉴 2015 预测,预计到 2020 年会延续递减态势至 35 亿 m3(折合等热值天然气 13 亿 m3)。

人工煤气大致可分为干馏煤气、气化煤气和油制气。目前,干馏煤气是城镇燃气的重要气源之一,主要成分是甲烷、氢气、一氧化碳等,热值为 17.6 千焦/标准 m3(4200 千卡/标准 m3)。

人工煤气制备和使用过程中污染较大,同时以煤为主的能源结构与产业结构调整不相适应,因此今后在城市燃气中的地位将逐步下降,逐步被其他清洁能源替代(因为是副产品,供应量不会大幅减少,因此主要去向可能转为工业应用方面)。

2005 至 2015 年以及 2020 年中国天然气平衡表

2010 至 2020 年天然气发展主要供需指标

国产气:开采有序推进,期末有望达 2070 亿 m3

我国天然气资源储量丰富,可开采潜力巨大。截至 2015 年底,我国 1)常规天然气地质资源量 90 万亿 m3,可采资源量 50 万亿 m3,累计探明地质储量 13.01 万亿 m3,剩余可采储量 5.2 亿 m3; 2)埋深 4500 米以浅页岩气地质资源量 122 万亿 m3,可采资源量 22 万亿 m3,具有现实可开发价值的有利区域可采资源量 5.5 万亿 m3,累计探明地质储量 5441 亿 m3,剩余可采储量 1302 亿 m3。3)全国埋深 2000 米以浅煤层气地质资源量 30 万亿 m3,可采资源量 12.5 亿 m3,具有现实可开发价值的有利区可采资源量 4 万亿 m3,累计探明地质储量 6293 亿 m3,剩余可采储量 3063 亿 m3。近二十年国产气产量增长迅速,“十二五”以来增速放缓。国内常规天然气产量由 1996 年的 210 亿 m3增至 2015 年的 1380 亿 m3,年复合增长率约为 10%,增长较快。“十二五”以来天然产量增长放缓,GAGR 回落至 6.55%,2016 年同比仅增长 1.68%,是 20 年以来最低增速,其原因主要是进口气挤压导致。从供给结构上来看,以 2015 年数据为例,常规天然气产量 1350 亿 m3,煤层气地面抽采量 44 亿 m3,页岩气产量约 46 亿 m3,三者合计 1440 亿 m3(不含煤制气),自给率为 74.53%。

近 20 年来我国天然产量及增长情况

到 2020 年国产气有望达道 2070 亿 m3,页岩气、煤层气增速较快,自给率下降至 62.5%。根据相关部门规划,到 2020 年,天然气产量合计 2070 亿 m3(不含煤制气),自给率将达 62.5%,其中,常规天然气、页岩气和煤层气(地面抽采)产量分别达 1670(陆上 1570、海上 100 亿 m3)、300 和 100 亿 m3。以 2015 年数据为基准 GAGR 分别为 4.35%、 45.50%和 17.84%,页岩气和煤层气进入高速发展期,2016 年页岩气开采大幅增长 72%,达到 79 亿 m3,煤层气地面抽采量 45 亿 m3,同比略有增长。川渝、鄂尔多斯、塔里木和海域四大气区产量综合为 1115.9 亿立方米,占全国总产量的 83.2%。“十三五”期间,常规天然气将以四川盆地、鄂尔多斯盆地、塔里木盆地和南海为重点;页岩气方面重点提高四川长宁—威远、重庆涪陵、云南昭通、陕西延安等国家级示范区储量和产量规模,同时争取在湘鄂、云贵和苏皖等地区实现突破;煤层气方面以沁水盆地、鄂尔多斯盆地东缘为重点勘探开采区域。

进口气:总量增幅明显,期末有望达 1563 亿 m3

世界天然气资源丰富,产量逐年增加,未来有望延续增长态势。 截至 2014 年底,世界常规天然气可采资源量为 559.5 万亿 m3,非常规天然气可采资源量为 543.5 万亿 m3,累计产量分别为 103.5 和 5.9 万亿 m3,按照目前年产量 3.6 万亿 m3测算,世界天然气资源可供开采 200 年以上。天然气产量从 2005 年的 2.8 万亿 m3增长至 2015 年的 3.6 万亿 m3,GAGR 为 1.70%。产量居前五的国家分别是美国(7673 亿 m3)、俄罗斯(5733 亿 m3)、伊朗(1925 亿 m3)、卡塔尔(1814 亿 m3)和加拿大(1635 亿 m3)。《BP 世界能源展望 2017》认为未来 20 年世界经济增长将近一倍,能源强度(单位 GDP 能耗)降低,能源总需求预计增加约 30%,年均增速 1.3%,其中天然气预计年增 1.6%,中国将是最大的能源增长市场,但因中国经济再平衡和对能效提高的重视,末期可能会被印度超越。我国进口气量逐年增加,“十二五”增速加速放缓,“十三五”反转并快速增加。随着中俄东线天然气项目(东北通道,最大 380 亿 m3/年)最终落实,我国基本形成中亚天然气管道(西北通道,四线合计 850 亿 m3/年)、中缅油气管道(西南通道,120 亿 m3/年)和海上通道四大通道天然气进口布局。天然气进口量从 2010 年 165 亿 m3增长至 2016 年 721 亿 m3,涨幅约 3.4 倍,整体趋势先降后升,从 2010 年的同比增速 117%逐年降低至 2015 年历史低点 3%,2016 年开始有所回暖至 17.43%,我们认为主要是因为进入 2016 年受天然气价格降低、“煤改气”等清洁能源替代用气增加拉动需求提升,天然气缺口重新提高所致。随着相关政策的大力推行,我们认为“十三五”期间进口气量会呈现较高增长态势,到 2020 年整体进口气量有望达到 1563 亿 m3,其中包括管道天然气 863 亿 m3和液化天然气(LNG)700 亿立方米,对外依存度达到 43.42%,GAGR 达 21.34%。进口仍以中石油、中石化和中海油为主导,2016 年合计 706 亿立方米,占全国进口气量的 97.9%。

2010 年至 2016 年年我国天然气进口量及增长情况

参考中国报告网发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

进口气中管道气为主,体量不断扩大至 863 亿立方米。我国进口管道气始于 2009 年 12 月中亚天然气管道 A 线与西气东输二线西段工程的正式投产,随着天然气长输管道等基础设施的逐步投运,管道气进口量增长迅速,2010~2016 年之间从 35.60 增长到 383 亿 m3,涨幅约 11 倍,从 2013 年开始管道气进口量开始超过液化天然气进口量。从 2012 年开始同比增速成倍降低,2016 年开始有所反转,同比增长 7.6%。从来源结构方面来看,2016 年主要进口国为土库曼斯坦(77%)、乌兹别克斯坦(11%)、缅甸(10.23%)和哈萨克斯坦(1.12%),中亚进口气占据了我国进口管道气的大半壁江山。我们认为随着西气东输三线在 2016 年底全线贯通(附件泉州段主线竣工通气)、以及中俄东线 2018 年投产,到 2020 年有望达到 863 亿 m3进口量,“十三五”期 GAGR 达到 22.72%(上期为 20.61%),仍以中亚气为主。

2010 年至 2016 年我国天然气管道气进口量及增长情况

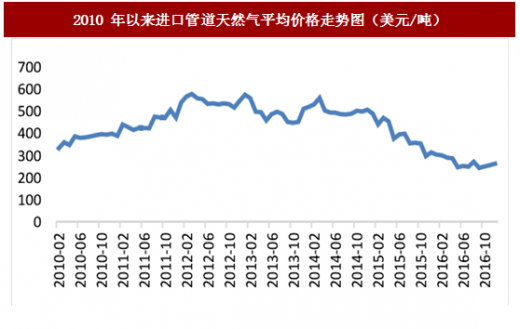

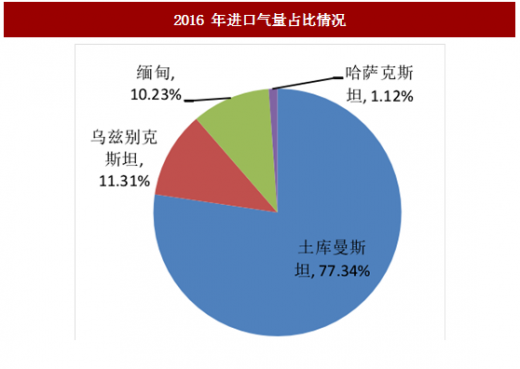

管道气价低位徘徊,经济性凸显。近几年管道天然气进口价格先升后降,在 2012~2014 年期间达到高峰,2014 年以来价格降低是因为美国页岩气革命有了实质效果且国际原油价格等替代能源价格走低导致国际天然气价格持续回落,基本稳定于 200~400 美元/吨,并逐月下降。2017 年上半年进口管道气价格一直保持在 270 美元/吨左右,未来进口天然气的使用率可能会随气价的降低和稳定而进一步提升。土库曼斯坦对我国管道天然气的进口情况影响比重较大,2016 年进口数量占到了 77.34%,其他三个进口国较少,乌兹别克斯坦为 11.31%,缅甸 10.23%,哈萨克斯坦仅有 1.12%。

未来“十三五”时期我们认为管道天然气进口格局会变化不大,价格也在地位徘徊,仍以中亚气为主。

2010 年以来进口管道天然气平均价格走势图(美元/吨)

2016 年进口气量占比情况

进口 LNG 增速可观,到 2020 年预计达道 700 亿 m3进口量。我国 LNG 进口量从 2010 年 128.03 亿 m3增长至 2016 年 343.04 亿 m3,整体趋势也是先降后升,2015 年甚至出现了-3%的负增长,2016 年又重拾高增长,广东、福建和上海为进口量前三大地区。我们认为“十三五”期间也会因政策持续推进和 LNG 等相关配套设施的逐步建设完善延续“十二五”时期的高增长态势,有望在 2020 年达到 700 亿 m3,GAGR 为 15.33%(上期为 15.40%)。

2010 年至 2016 年年我国 LNG 进口量及增长情况

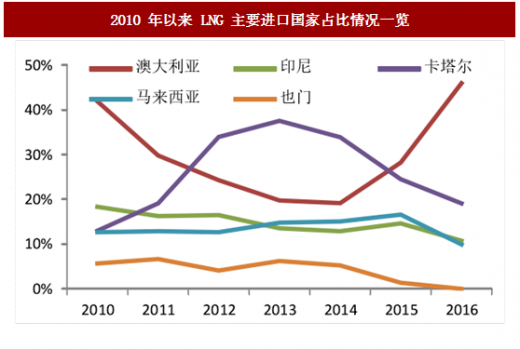

近几年 LNG 价格先升后降,未来有望持续低价运行。我们以 1 吨 LNG 气化后体积为 1470 m3为基础进行统计分析,2010 年以来 LNG 价格走势呈现先升后降现象,整体在 0.22~0.42 美元/ m3之间徘徊,自 2014 年由高点开始持续回落,2016 年降低至 0.23 美元/ m3水平与 2010 年价格十分接近。影响我国进口 LNG 价格因素除了宏观经济因素外,还有合同类型,我国进口 LNG 以长贸合同为主,以 2016 年为例,长贸合同与现货进口比例在 95:5。高比例长贸合同使得我国进口 LNG 价格较国际天然气市场价格有一定滞后性。气源结构方面,近几年来除印尼和马来西亚较为稳定外,澳大利亚、卡塔尔和也门进口占比变动较大。以 2016 年为例,上述五国进口 LNG 数量占总进口数量的 85.66%,澳大利亚、卡塔尔、印尼、马来西亚和也门分别占比 46%、11%、19%、10%和 0%。我们认为“十三五”期间,国际天然气市场因美国页岩气产量激增而供应充足,预计 LNG 价格将持续处于低位运行。

2010 年以来进口 LNG 平均价格走势图

2010 年以来 LNG 主要进口国家占比情况一览

其他气:城市液化石油气和人工煤气供给量逐渐下降

城市液化石油气到 2020 年供气量递减至约合 115 亿 m3等热值天然气。液化石油气(LPG)也是城市燃气运营公司主要经营产品之一,成分主要有丙烷、丁烷、正丁烯、异丁烯等,来源主要有石油炼制、天然气和油田气回收、蒸汽裂解制乙烯/丙烯、甲醇制烯烃等,国内主要来源于炼油,从国外进口的基本都是天然气和油气田回收。我国主要生产厂家为中石油、中石化、中海油以及一些地方炼油企业,与原油产量保持一致,进口主要来自中东和亚太地区,按进口量排序分别是卡塔尔、伊朗、阿联酋、科威特、沙特和澳大利亚,成分主要是丙烷和丁烷。我国 LPG 主要用于民用和商业用燃料、石化燃料、工业燃料和车用燃料等方面,其中民用和商用领域逐渐萎缩。

2012 年至 2016 年我国 LPG 表观消费量从 2468 万吨逐渐增长到 4984 万吨(GAGR 为 19.21%),国内产量从 2262 万吨增长到 3504 万吨(GAGR 为 11.55%),进口量从 333 万吨增长至 1613 万(GAGR 为 48.4%),增长迅速。2017 年上半年我国 LPG 表观消费量、产量、进口数量分别为 2696、1839、915 万吨,同比分别增加 12.66%、9.81%、16.37%,增速放缓,但增速仍可观。

城燃市场液化石油气将于天然气长期并存,但呈现逐年缓慢下降趋势。城市液化石油气供气量随着天然气的迅速发展在逐渐退出大中型城市的主城区,在广大城市边缘、乡镇及农村来讲,液化石油气仍然为主,我国未来在相当长时期内仍将是一个以农村人口为主的国家,因此液化石油气将于天然气长期并存。从供给量方面来看,LPG 全国供气量从 2011 年 1165.83 吨降低 2015 年 1039.22 吨,降幅较小,年均递减 2.92%。我们预计到 2020 年液化石油气供气总量延续递减态势至 890 亿吨(折合等热值天然气 115 亿 m3)。

人工煤气到 2020 年消费量递减至约合 13 亿 m3等热值天然气。2011 年至 2015 年,我国城市人工煤气消费量呈现逐年递减态势,从 2011 年 84.73 亿 m3降低至 47.14 亿 m3,年均递减 10%,主要用于居民和工商业范畴。据中国燃气行业年鉴 2015 预测,预计到 2020 年会延续递减态势至 35 亿 m3(折合等热值天然气 13 亿 m3)。

人工煤气大致可分为干馏煤气、气化煤气和油制气。目前,干馏煤气是城镇燃气的重要气源之一,主要成分是甲烷、氢气、一氧化碳等,热值为 17.6 千焦/标准 m3(4200 千卡/标准 m3)。

人工煤气制备和使用过程中污染较大,同时以煤为主的能源结构与产业结构调整不相适应,因此今后在城市燃气中的地位将逐步下降,逐步被其他清洁能源替代(因为是副产品,供应量不会大幅减少,因此主要去向可能转为工业应用方面)。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。