优势产业链,强强联合,马太效应凸显

作为当前唯一参与国际动力电池市场竞争的中国动力电池企业,宁德时代已经进入宝马的供应链为其供应动力电池,从而进入国际动力电池市场,而近期宁德时代又一次成为奔驰的动力电池供应商,显示了其产品质量和技术进一步获得了国际车企的认可,这是中国动力电池企业的重大突破。另外一家公司也值得关注,2017年8月,金沙江创投10亿美金从日产手中购得AESC总计51%的股权,日产汽车亲自孕育的全球第四大动力电池制造商AESC,AESC作为全球第四大的电池厂,将有望迅速拓展其业务。

结合上述的观点,无论在国内、海外,我们认为绑定优质下游客户,形成产业链的竞争的企业有望在行业发展中取得领先的地位。

参考中国报告网发布《2018-2023年中国锂电设备产业市场现状规划调查与未来发展方向研究报告》

非标定制特性助锂电设备黏性加强。由于锂电设备属于非标定制设备,为了适应全球锂电池的竞争环境,需要不断提升设备性能,参考海外经验,日本电池厂与设备厂保持联合研发模式,我们认为这一路径将会被借鉴,锂电设备企业将会受益于与大厂联合开发模式,出现路径依赖性,竞争力进一步增强。

前段设备还有极大的进口替代空间。目前来说,根据锂电大数据调研统计,2015年锂电设备进口达到 30 亿元,2016 年有所下滑,主要为锂电前段设备,包括目前日本平野公司的涂布机有接近6个亿人民币销售额。先导智能将会在明年推出自己的涂布机,而搅拌技术将随着国内企业掌握技术后,在性价比、服务的优势下(通过调研得到的反馈,一般而言,国产设备价格是进口设备价格的1/4到1/10之间),取代进口厂家。

同时,在国外客户处,先导智能是目前国内为比亚迪、CATL、特斯拉均供应锂电卷绕机产品的企业,其余海外的客户还有松下、索尼、三星等,未来的目标是要做到占松下一半的卷绕机。我们认为,未来几年国产设备将会迅速提升技术,逐步切入到国外电池厂中。

未来的整线化能力趋势,将会促使各大设备厂开始更多的并购,我们看好这些能够为公司提供整线的企业(整线化对于争取扩界客户的订单非常关键)。锂电池专用设备发展至今已不仅仅是简单的功能实现,现在关注更多的是设备的精度、安全性以及产品的一致性,就产业发展现状及未来趋势来看,具有整线解决能力的设备企业优势明显。比如,赢合科技首创的“整线模式”已经连续拿下了国轩高科(1.52亿元)、国能(2.85亿元)的订单,也引来了不少业内的跟随者,一些有实力的锂电设备生产商纷纷加大整线设备的供应能力,锂电设备整合将进一步演化推进。

看好优势产业链主要逻辑为:1、新能源汽车市场向国内转移,国内格局日渐清晰。2、国内大型锂电厂进入海外车企供应链,带动上游锂电设备。

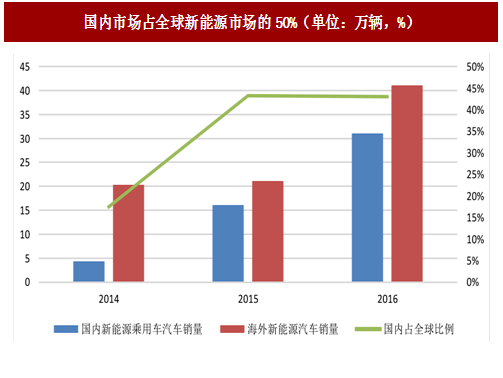

整体新能源汽车向国内转移。中国目前新能源乘用车销量占全球比例为 43%,为全球所不能忽略的市场,国内锂电厂基本能够承载国内动力锂电的需求,不像燃油车的发动机关键技术仍然掌握在国外,那么我们国家将会牢牢把握电池核心技术,将产业链核心价值掌握,由下游带动上游国产设备,加上相较于进口设备性价比、交货期、服务等突出优势,会使得国产设备显著受益于国家整体产业链的发展。

图:国内市场占全球新能源市场的50%(单位:万辆,%)

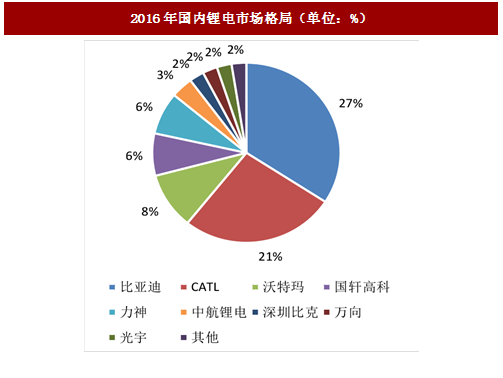

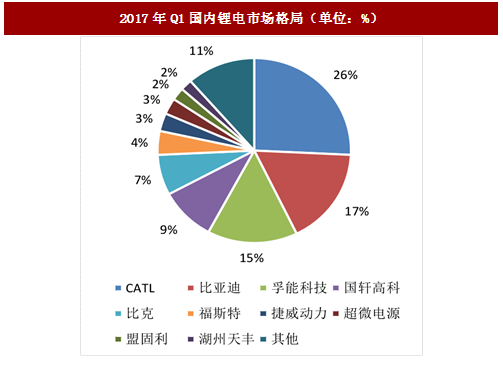

1、国内锂电厂供应格局逐渐清晰,马太效应逐步显现

锂电厂前5大的市场占有率不断提升,随着行业标准的提升导致市场加剧淘汰,强者恒强格局逐渐奠定,从数据上看,我们可以看到CR5 的市占率2015-2017Q1分别为59%、68%、74%,集中度不断提高。

图:2016年国内锂电市场格局(单位:%)

图:2017年Q1国内锂电市场格局(单位:%)

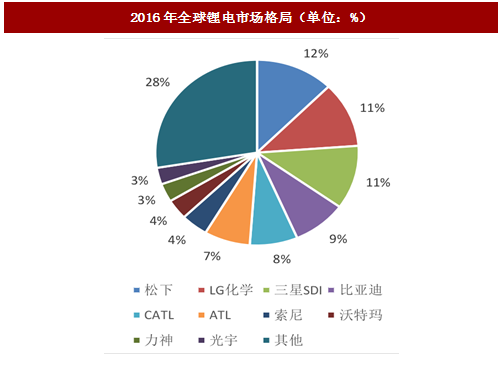

2、国内大型锂电厂进入海外车企供应链,带动上游锂电设备

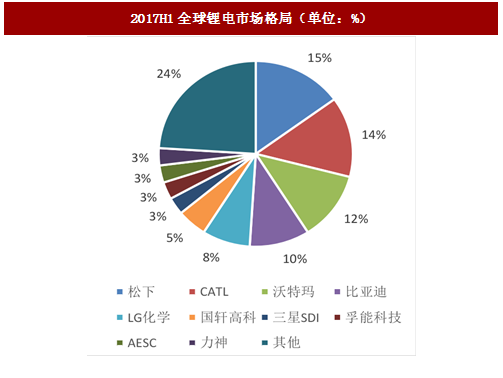

随着近期我国新能源汽车的发展,我国国有的电芯厂出现爆发,在国际市场的占有率逐步提升,根据2016H1的数据,电池出货量排名前五为松下、CATL、沃特玛、比亚迪、LG化学,市场占有率为24%、15%、14%、12%、10%。国内企业分别占据2、3、4名。作为当前唯一参与国际动力电池市场竞争的中国动力电池企业,宁德时代已经进入宝马的供应链为其供应动力电池,从而进入国际动力电池市场,而近期宁德时代又一次成为奔驰的动力电池供应商,显示了其产品质量和技术进一步获得了国际车企的认可,这是中国动力电池企业的重大突破。另外一家公司也值得关注,2017年8月,金沙江创投10亿美金从日产手中购得AESC总计51%的股权,日产汽车亲自孕育的全球第四大动力电池制造商AESC,AESC作为全球第四大的电池厂,将有望迅速拓展其业务。

图:2016年全球锂电市场格局(单位:%)

图:2017H1全球锂电市场格局(单位:%)

结合上述的观点,无论在国内、海外,我们认为绑定优质下游客户,形成产业链的竞争的企业有望在行业发展中取得领先的地位。

参考中国报告网发布《2018-2023年中国锂电设备产业市场现状规划调查与未来发展方向研究报告》

图:车企、电池厂、设备厂关系图一览

非标定制特性助锂电设备黏性加强。由于锂电设备属于非标定制设备,为了适应全球锂电池的竞争环境,需要不断提升设备性能,参考海外经验,日本电池厂与设备厂保持联合研发模式,我们认为这一路径将会被借鉴,锂电设备企业将会受益于与大厂联合开发模式,出现路径依赖性,竞争力进一步增强。

研发能力:看好研发投入高、具备整线解决方案的公司

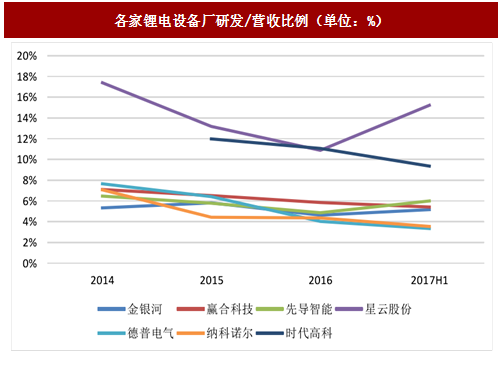

锂电设备属于自动化设备行业,自动化解决方案需要工程师不断的实验、投入,因此我们看好高研发投入的公司。先导与赢合在绝对数的投入上是最高的,均达到5000万元/年的投入,相对数来看,星云股份、时代高科每年研发投入占据主营业务收入的10%以上。

图:各家锂电设备厂研发/营收比例(单位:%)

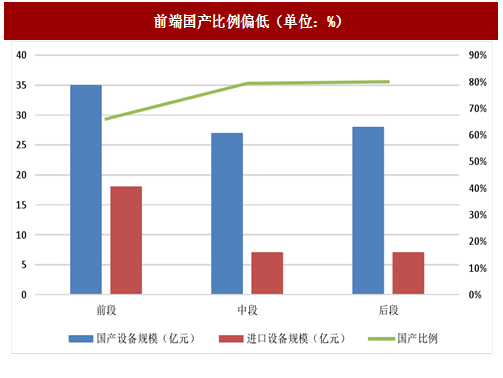

前段设备还有极大的进口替代空间。目前来说,根据锂电大数据调研统计,2015年锂电设备进口达到 30 亿元,2016 年有所下滑,主要为锂电前段设备,包括目前日本平野公司的涂布机有接近6个亿人民币销售额。先导智能将会在明年推出自己的涂布机,而搅拌技术将随着国内企业掌握技术后,在性价比、服务的优势下(通过调研得到的反馈,一般而言,国产设备价格是进口设备价格的1/4到1/10之间),取代进口厂家。

图:前端国产比例偏低(单位:%)

同时,在国外客户处,先导智能是目前国内为比亚迪、CATL、特斯拉均供应锂电卷绕机产品的企业,其余海外的客户还有松下、索尼、三星等,未来的目标是要做到占松下一半的卷绕机。我们认为,未来几年国产设备将会迅速提升技术,逐步切入到国外电池厂中。

未来的整线化能力趋势,将会促使各大设备厂开始更多的并购,我们看好这些能够为公司提供整线的企业(整线化对于争取扩界客户的订单非常关键)。锂电池专用设备发展至今已不仅仅是简单的功能实现,现在关注更多的是设备的精度、安全性以及产品的一致性,就产业发展现状及未来趋势来看,具有整线解决能力的设备企业优势明显。比如,赢合科技首创的“整线模式”已经连续拿下了国轩高科(1.52亿元)、国能(2.85亿元)的订单,也引来了不少业内的跟随者,一些有实力的锂电设备生产商纷纷加大整线设备的供应能力,锂电设备整合将进一步演化推进。

图:赢合、先导、科恒将成为整线供应商

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。