1. 长期竞争力构建——运营效率提升、历史积淀品牌

依靠提升杠杆率投渠道、投营销,非长久之计。快速铺货和广泛营销是打造品牌的重要方式之一,但如果仅仅把渠道和营销作为核心盈利手段就是杀鸡取卵行为,极容易形成恶性竞争。目前国内大部分企业恰恰就是这种采用大幅铺货等方式抢占渠道的粗暴竞争,在极度残酷的竞争中多数企业仅是昙花一现。

国内消费企业发展终极路径:由杠杆率向资产周转率(存货周转率)、净利率过渡。ROE 拆分后的三种指标代表了不同位次的消费品企业,其中净利率>资产周转率(存货周转率)>杠杆率。这也代表了消费品企业演进的方式:未来国内消费品发展只有实现从渠道和营销向产品和运营效率的转变方能获得长期竞争力,强大品牌的打造可能更多需要长期历史的积淀和精心培育。

2. 走在春风里,变革正发力——国内消费企业优秀案例

2.1. 生鲜强调运营壁垒,永辉超市马太效应铸就市值王者

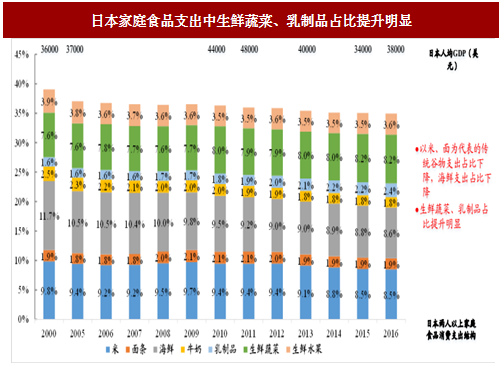

生鲜行业景气度持续提升,参考美日发展经验,超市渠道将逐渐成为生鲜消费主要渠道。参考日本家庭消费中食品支出结构变化,以米、面为代表的传统谷物和海鲜制品支出占比下降,蔬菜、水果和畜产品等消费量增加,我国生鲜消费逐渐崛起,行业坐拥上万亿市场、正处于爆发成长期。

参考美日发展经验,超市渠道将逐渐成为生鲜消费主要渠道,最终消费占比超过 70%,而国内超市渠道占比仅为 20%,未来渗透率仍有极大提升空间。

长期受益生鲜消费渗透率提升,马太效应不断强化永辉龙头优势。生鲜品类利润率极低,因此运营壁垒较高,马太效应明显。永辉超市作为生鲜品类龙头,在生鲜供应链和冷链物流方面拥有竞争优势,受益马太效应,龙头优势将不断凸显,成长空间巨大。

2.2. 消费变迁驱动,网易严选脱颖而出

消费品发展折射历史沉淀,从发达国家消费历程看消费变迁。

从日本、美国等主要发达国家消费品发展的历程我们发现,消费品行业一般会经历三个阶段:

1)大众消费品时代,这个阶段经济水平不高,典型特点是供不应求;

2)品质化和品牌化阶段,随着人均 GDP 提升至 3000 美元以上,消费者行为从片面追求低价产品转变为品牌化、品质化升级,比如 1974-1990 年日本高级轿车相继问世,消费品牌的溢价能力开始初步体现;

3)简约化和健康化,消费水平达到人均 GDP1 万美元以上之后,大多数消费者开始追求高性价比和健康化的产品,比如 90 年代以后日本优衣库的快速发展。

目前国内消费品正处于品质化和品牌化的阶段,打造品牌需要时间积淀,做出高性价比的产品是未来获得竞争力的重要手段

网易严选去品牌化+去中间化输送高性价比产品。

我国消费升级大势所趋,随着发达一二线城市 GDP 发展水平逐渐接近日本 80 年代水平,部分消费者开始追求简约化消费,无品牌产品逐渐受到青睐。网易严选的出现让优质的中国制造商走向台前,通过 ODM 模式为消费者提供优质低价的商品。

纵观发达国家零售行业和代表性企业(如 Zara、无印良品、ALDI、宜家等)的发展历程,零售企业向上游供应链延伸,优秀制造企业从幕后走向台前是零售企业和供应链转型升级的大势所趋。

参考中国报告网发布《2016-2022年中国快速消费品产业现状分析及十三五投资规划研究报告》

2.3. 中高端消费持续复苏,通灵珠宝王室品牌持续升级

消费复苏结构分化显著,高端消费快速增长,中档消费接力而起。

8 月社同比上升 10.1%、限额以上数据同比增长 7.5%,继续保持平稳运行状态。分品类看,高端消费自 2016 年 Q4 以来持续反弹,限额以上数据中化妆品类和金银珠宝商品分别增长 14.7%和 6.4%,增速环比提升 2.0 和3.8pct。服装、鞋帽、针纺织品类商品持续改善,8 月同比增长 8.9%,增速比上月加快 2.5pct。

通灵珠宝盈利能力表现可佳,围绕王室形象全方位升级,未来成长空间值得期待。

选取 K 金、钻石镶嵌类珠宝公司进行比较,通灵珠宝毛利率与净利率均名列前茅。公司紧紧围绕莱绅通灵王室血统,在品牌高端化与渠道扩张两方面有望不断超市场预期:

①产品设计方面,公司以王室设计为主打,紧抓差异化和辨识度,与国外、港资品牌形成定位、设计差异化竞争。

②娱乐营销方面,克拉恋人形式的爆款影视宣传、植入后续将持续复制,助力公司品牌形象深入人心。

③渠道扩张方面,公司中心城市做直营、做形象,三四线做加盟从而实现爆发式指数型增长,大力推进蓝色火焰等单品开店计划,2018 年预计新开店 200-300 家,增长空间大。

投资建议:未来国内消费品需实现从渠道和营销向产品和运营效率的转变方能获得长期竞争力。从 ROE 构成来看,三个指标代表了不同的盈利驱动力,其中净利率(品牌)>资产周转率/存货周转率(运营)>杠杆率(渠道营销),欧美强品牌带来高净利率、日韩企业强运营带来高周转率,长期来看盈利驱动由杠杆率向资产周转率(存货周转率)、净利率过渡是国内消费企业发展终极路径,优秀龙头竞争优势已逐步凸显,建议增持:永辉超市、通灵珠宝、苏宁云商、跨境通等。

依靠提升杠杆率投渠道、投营销,非长久之计。快速铺货和广泛营销是打造品牌的重要方式之一,但如果仅仅把渠道和营销作为核心盈利手段就是杀鸡取卵行为,极容易形成恶性竞争。目前国内大部分企业恰恰就是这种采用大幅铺货等方式抢占渠道的粗暴竞争,在极度残酷的竞争中多数企业仅是昙花一现。

国内消费企业发展终极路径:由杠杆率向资产周转率(存货周转率)、净利率过渡。ROE 拆分后的三种指标代表了不同位次的消费品企业,其中净利率>资产周转率(存货周转率)>杠杆率。这也代表了消费品企业演进的方式:未来国内消费品发展只有实现从渠道和营销向产品和运营效率的转变方能获得长期竞争力,强大品牌的打造可能更多需要长期历史的积淀和精心培育。

2. 走在春风里,变革正发力——国内消费企业优秀案例

2.1. 生鲜强调运营壁垒,永辉超市马太效应铸就市值王者

生鲜行业景气度持续提升,参考美日发展经验,超市渠道将逐渐成为生鲜消费主要渠道。参考日本家庭消费中食品支出结构变化,以米、面为代表的传统谷物和海鲜制品支出占比下降,蔬菜、水果和畜产品等消费量增加,我国生鲜消费逐渐崛起,行业坐拥上万亿市场、正处于爆发成长期。

参考美日发展经验,超市渠道将逐渐成为生鲜消费主要渠道,最终消费占比超过 70%,而国内超市渠道占比仅为 20%,未来渗透率仍有极大提升空间。

图:日本家庭食品支出中生鲜蔬菜、乳制品占比提升明显

长期受益生鲜消费渗透率提升,马太效应不断强化永辉龙头优势。生鲜品类利润率极低,因此运营壁垒较高,马太效应明显。永辉超市作为生鲜品类龙头,在生鲜供应链和冷链物流方面拥有竞争优势,受益马太效应,龙头优势将不断凸显,成长空间巨大。

2.2. 消费变迁驱动,网易严选脱颖而出

消费品发展折射历史沉淀,从发达国家消费历程看消费变迁。

从日本、美国等主要发达国家消费品发展的历程我们发现,消费品行业一般会经历三个阶段:

1)大众消费品时代,这个阶段经济水平不高,典型特点是供不应求;

2)品质化和品牌化阶段,随着人均 GDP 提升至 3000 美元以上,消费者行为从片面追求低价产品转变为品牌化、品质化升级,比如 1974-1990 年日本高级轿车相继问世,消费品牌的溢价能力开始初步体现;

3)简约化和健康化,消费水平达到人均 GDP1 万美元以上之后,大多数消费者开始追求高性价比和健康化的产品,比如 90 年代以后日本优衣库的快速发展。

目前国内消费品正处于品质化和品牌化的阶段,打造品牌需要时间积淀,做出高性价比的产品是未来获得竞争力的重要手段

表:从日本消费变迁来看,我国当前与 1974-1990 年相似,未来正在向简约化和健康化发展

网易严选去品牌化+去中间化输送高性价比产品。

我国消费升级大势所趋,随着发达一二线城市 GDP 发展水平逐渐接近日本 80 年代水平,部分消费者开始追求简约化消费,无品牌产品逐渐受到青睐。网易严选的出现让优质的中国制造商走向台前,通过 ODM 模式为消费者提供优质低价的商品。

纵观发达国家零售行业和代表性企业(如 Zara、无印良品、ALDI、宜家等)的发展历程,零售企业向上游供应链延伸,优秀制造企业从幕后走向台前是零售企业和供应链转型升级的大势所趋。

参考中国报告网发布《2016-2022年中国快速消费品产业现状分析及十三五投资规划研究报告》

图: 无印良品“去品牌化”,通过 ODM 模式为消费者提供优质高性价比商品

图:无印良品“去中间化”,缩短传统供应链直接对接制造商和用户

2.3. 中高端消费持续复苏,通灵珠宝王室品牌持续升级

消费复苏结构分化显著,高端消费快速增长,中档消费接力而起。

8 月社同比上升 10.1%、限额以上数据同比增长 7.5%,继续保持平稳运行状态。分品类看,高端消费自 2016 年 Q4 以来持续反弹,限额以上数据中化妆品类和金银珠宝商品分别增长 14.7%和 6.4%,增速环比提升 2.0 和3.8pct。服装、鞋帽、针纺织品类商品持续改善,8 月同比增长 8.9%,增速比上月加快 2.5pct。

表:分品类看,化妆品与金银珠宝同比增速较快,服装类增速改善明显

通灵珠宝盈利能力表现可佳,围绕王室形象全方位升级,未来成长空间值得期待。

选取 K 金、钻石镶嵌类珠宝公司进行比较,通灵珠宝毛利率与净利率均名列前茅。公司紧紧围绕莱绅通灵王室血统,在品牌高端化与渠道扩张两方面有望不断超市场预期:

①产品设计方面,公司以王室设计为主打,紧抓差异化和辨识度,与国外、港资品牌形成定位、设计差异化竞争。

②娱乐营销方面,克拉恋人形式的爆款影视宣传、植入后续将持续复制,助力公司品牌形象深入人心。

③渠道扩张方面,公司中心城市做直营、做形象,三四线做加盟从而实现爆发式指数型增长,大力推进蓝色火焰等单品开店计划,2018 年预计新开店 200-300 家,增长空间大。

表:通灵珠宝在同类公司中盈利能力表现可圈可点

3. 投资建议投资建议:未来国内消费品需实现从渠道和营销向产品和运营效率的转变方能获得长期竞争力。从 ROE 构成来看,三个指标代表了不同的盈利驱动力,其中净利率(品牌)>资产周转率/存货周转率(运营)>杠杆率(渠道营销),欧美强品牌带来高净利率、日韩企业强运营带来高周转率,长期来看盈利驱动由杠杆率向资产周转率(存货周转率)、净利率过渡是国内消费企业发展终极路径,优秀龙头竞争优势已逐步凸显,建议增持:永辉超市、通灵珠宝、苏宁云商、跨境通等。

表:重点公司盈利预测与估值信息(估价信息截止 2017 年 9 月 23 日)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。